| 发布于: | iPhone | 转发:0 | 回复:0 | 喜欢:0 |

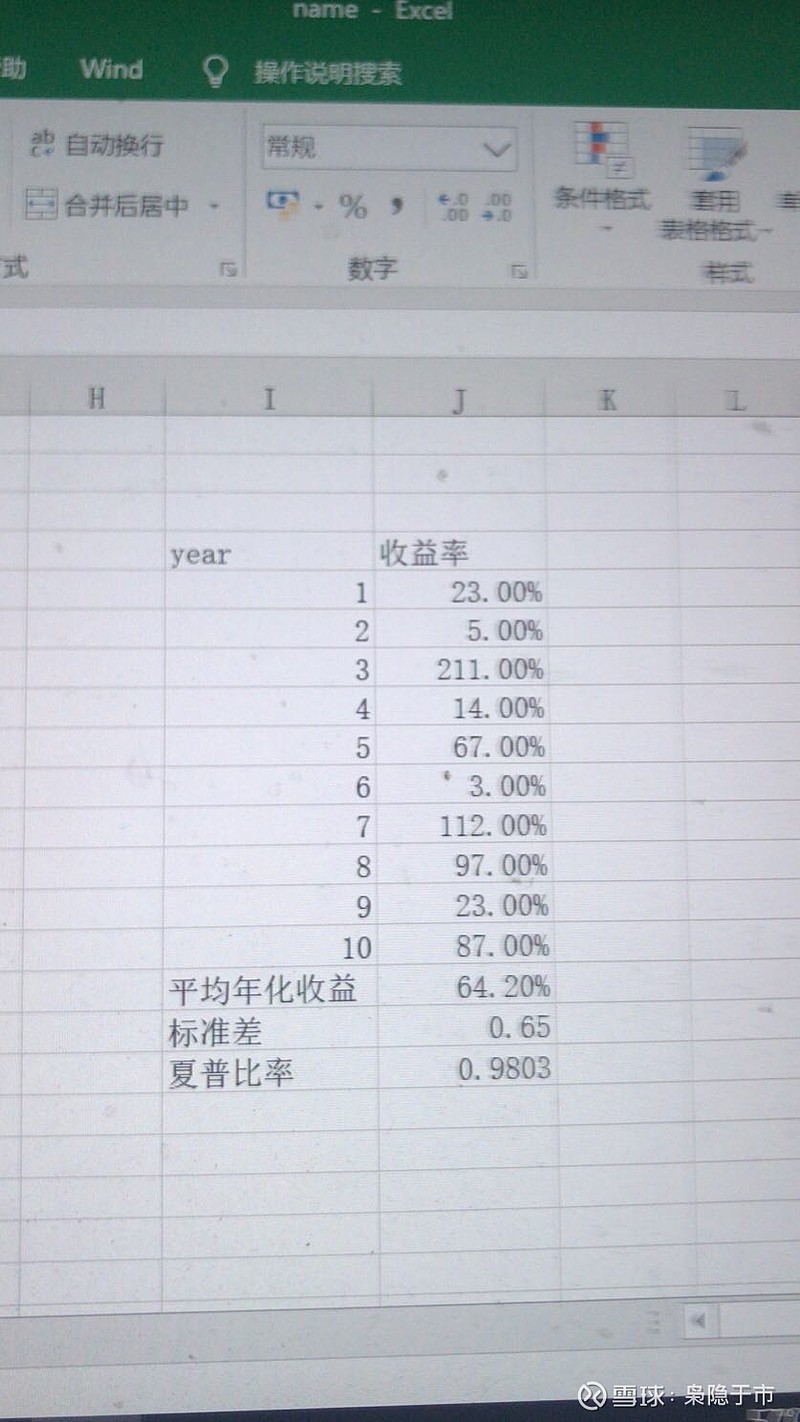

今天朋友在跟我聊夏普比率的问题,我也不知道该怎么讲。在国内特别看重夏普比率,其实我个人认为这个玩意很难代表评价收益率的标准。在国内好像夏普比率不到2就很差。那巴菲特的夏普比率才0.76咋解释。我再举个例子在下图,一个10年年化平均收益率64%的惊人成绩的,10年无一年亏损的夏普比率也不到1。这咋解释。其实夏普比率源自1979年威廉夏普的投资组合理论,除了标准差,人家还有协方差,只是为了简便好计算,才把标准差说成波动率,然后代替风险。可是标准差在投资领域的缺陷就是双向测量。难道赚的多也是风险吗?测量和评估风险的维度有很多,是我傻呢,还是我最近提不动刀了!