$中证红利(SH000922)$ $红利ETF(SH510880)$ $富国中证红利指数增强(F100032)$

#中字头震荡走强,中国中车创四年多新高# #第三个国九条来了!时隔十年再升级# #红利策略有效吗#

近两年,高股息、高分红类的股票大受追捧,中证红利指数大幅跑赢沪深300指数。

来源:Wind

究其原因,就是经济下行、利率下行、增长稀缺的的背景下,个人、企业和金融机构出现全面的资产荒。

存银行不如买高股息股票

越来越多的人发现,在利率下行的背景下,把钱存银行还不如直接买银行的股票。以工商银行为例,工商银行3年期定存利率为2.35%,但是工商银行目前的股息率有5.61%。

大家知道,工商银行是不会爆雷的,吃股息策略居然稳稳跑赢3年期定存,而且先买入的人还能享受股价上涨的收益,结果资本市场上最“平平无奇”的股票工商银行近两年股价走势是这样的:

来源:Wind

金融机构负债端要通过股市增厚收益

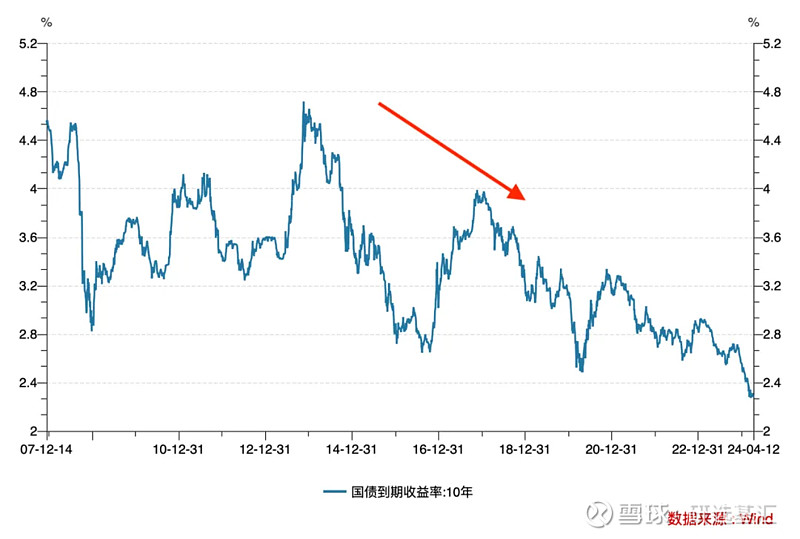

有人说股票风险太高不敢买,只敢买理财,但你猜猜你买入的理财产品底层资产是什么?以前可能是利率债、城投债或者房地产融资等非标资产,但随着债券利率逐步走低,十年期国债收益率已经到了2.3%,债券收益率已经无法覆盖理财收益了。

这时候,无论是银行理财,还是保险年金,他们也只能去买高股息类的股票才能覆盖3%以上的负债端成本。这些可都是机构的长线机构资金。

4月12号,国务院出台的资本市场新国九条里面有很重要的一条,那就是要对多年不分红的公司进行限制,鼓励上市公司分红。紧接着沪深交易所也出台相关措施,对分红不达标的企业要直接ST。

这可是一剂猛药啊,为什么国家要在这个时点推出这个政策呢?

先来回顾下过去20年,房地产上行、经济高速发展的周期,利率高企,面对动不动就10%的刚兑利率,股市真的没什么吸引力。所以A股除了几年来一次大幅波动外,常年3000点。

而债券的命运则截然不同,由于我们经历了利率从高到低的过程,下面是十年期国债收益率近十年的走势:

在这个背景下,债券走了一个十年的大牛市,中证国债指数的走势美如画:

来源:Wind

现在,债券利率来到了低位,M2却突破了300万亿大关,全社会都寻找新的高收益资产来承载这些资金。

国家希望股市也能走出像债券那样的牛市,这样很多问题就迎刃而解了。

如何做到呢?答案是把股票变为债券。一只股票如果能持续稳定地分红,那不就变成和债券类似的资产了吗。只要它不退市,那就是永续债。

所以,对于不能讲出令人信服的高增长故事的公司来说,你要做的就是证明自己能持续提供比十年期国债收益率更高的股息率。对于这类公司,持续下行的低利率能够支撑股价走出过去债券那样的牛市。

这才是本轮红利资产牛市的底层逻辑,它来自于利率下行的倒逼、国家政策的顺势引导、固收类资金的慢慢觉醒。这些共同改变全市场资金的审美。没想到我们以这种方式实现了全民价值投资。

借鉴日本、美国的经验,股市长期走牛需要两个条件,一是利率持续下行;二是上市公司能实实在在以分红或回购方式回馈股东,也就是我们最近一直在提的投资型资本市场。

我们的市场正在朝着这个方向演化。中国长期利率下行的空间依旧很大。在政策层面的强制加上资本市场的正向激励下,上市公司有足够的理由以更加审慎的态度面对资本开支和规模扩张,提高对股东的分红比例。

当前很可能只是一个长期大趋势的开端,最好的策略依然是“打不过就加入,而且越早加入越好!