$上证指数(SH000001)$ $创业板指(SZ399006)$ $沪深300(SH000300)$

A股常年3000点,能够长期上涨的股票非常少。经历了3年熊市,我们发现能长期帮投资者赚钱的基金经理也同样非常少。

好基金经理的标准很简单,就是能穿越牛熊。如果只是看天吃饭,选指数ETF就行。那么能够穿越牛熊的基金经理长什么样呢?

我们分别从公募和私募选了一只穿越本次熊市的基金,看看这些优秀的基金经理是否存在有迹可循的共同点。

公募基金选择的是尚正竞争优势A,基金经理是张志梅。过去两年基金表现如下:

来源:iTAMP基金投研平台(ifa.tanpuyun.com)

该基金近2年相对沪深300指数的超额收益接近40%,2023年和2024年都取得了正收益。

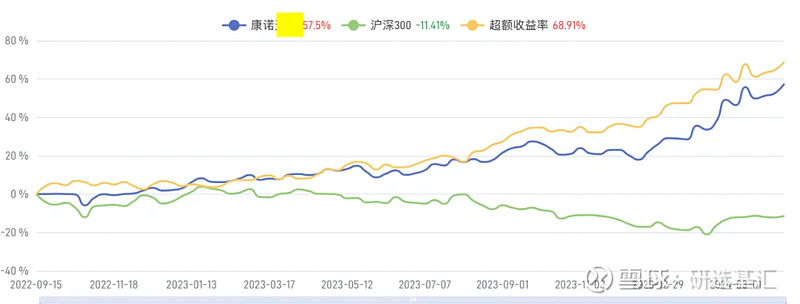

私募基金选择的是康诺资产,基金经理为李兴业,其代表产品的业绩走势如下:

来源:iTAMP基金投研平台(ifa.tanpuyun.com)

该基金自2022年9月份成立以来,相对于沪深300的超额收益高达68.9%,2023年和2024年的收益都在20%以上。

近两年以煤炭为代表的红利资产涨幅较好,所以看到这样的业绩,大家第一反应都是基金经理是不是采用红利投资的方式。

这其实是我们要说的第一点,不要选择“标签型”基金经理,无论是过去的白酒、消费、新能源、赛道型,还是现在的红利。“标签”本质上是某种风格的一个Beta,用量化语言来说,这是个“风险因子”,其收益是不可持续的。

这两位基金经理算不算标签型呢?李兴业在做资管以前,管理的专户产品曾在白酒上取得了优异的业绩,目前的持仓也同时包含高端消费、化石能源和基础设施。并不单押某一赛道或风格。

张志梅过去曾管理过社保基金,在南方基金、宝盈基金有多年的基金管理经验。经历了赛道投资、行业轮动、自上而下与自下而上相结合投资等方式,最终找到了投资的本质:以合适的价格买公司。

来看看张志梅的最新前十大持仓:

来源:天天基金网

这些公司都是各自领域的绝对龙头,商业模式好、护城河深、具备长期竞争力、长期股东回报丰厚。选股思路和李兴业可谓英雄所见略同。

与部分基金经理路演时对后市夸夸其谈不同,这两位基金经理基本不对后市行情做判断,因为他们深知,行情是无法预判的。那些预测美联储什么时候降息的宏观分析师或基金经理罔顾了一个事实,那就是“美联储自己都不知道什么时候会降息”。

基于对公司未来现金流回报及安全边际的深度研究,在买入的时候就已经锁定了预期回报,市场表现只是决定了回报的实现路径。这才是基金经理真正价值的体现,否则就陷入“投资是否有收益取决于市场给不给饭吃”这样的怪圈。

从这个角度来说,自上而下和自下而上相结合这个被基金经理用得很多的话术其实很难站得住脚。过去无数例子表明,基金经理对宏观和行情的判断并没有多高明,我们不能指望基金经理在市场高位逃顶,靠谱的风控来自于买入时的严苛标准,持有时的不断审视,即审视以当前价格继续持有3年,是否依然能提供10-15%左右的年化收益。

正如前文所说,市场上可能只有1%的公司是长期上涨的,优秀的基金经理都不约而同把精力放在了选公司上面。

主观多头的持股是相对集中的,一方面是市场上可能没有那么多满足条件的股票,另一方面基金经理不可能同时深度覆盖几十甚至上百只股票。用过度分散的投资去“分散风险”其实是有悖于主观多头用深度研究创造价值的本源。

基于公司长期竞争力的研究不用去预判公司下一季度的盈利是否超预期,因为一两个季度的盈利根本不影响公司的长期价值。这也是前两年市场上流行的景气度投资的致命缺陷,基于一个长期竞争力不强的公司短期的业绩扰动做投资,容易抱团,也容易坐过山车,因为这本来就是个波动而非长期价值的游戏。

景气度投资脱离了投资就是买公司的本质,买的是市场趋势,行业轮动更是把股票当成筹码。这样的投资短期可能有效,但非投资本质的东西总归逃不脱均值回归的宿命。过去几年的经验也告诉我们,很多行业的估值下去了,可能就再也轮动不到它头上了。

张志梅在接受专访时曾回忆到,自己在2009年时也曾做过年内的行业轮动,但现在回想起来:“当时真是无知无畏啊,新手都特别喜欢切换,我当年对切换也有执念,想抓住每一波趋势行情”。

做投资是买公司,而不是买股票,不是买宏观政策、利率涨跌,也不是买简单的行业趋势,追求企业成长的复利而非短期交易获利。

但如果把买股票分成两种:一种是投资者之间相互交换筹码的游戏,另一种是来自上市公司的回馈,公司回馈股东的方式只有两种,那就是分红和回购股票。中国的公司主要靠分红,美股则以回购股份为主。

大道至简,殊途同归,上面两位基金经理如果被贴上了红利投资的标签,原因是这些不依赖于行情、长期能够给股东带来回报的公司天生就是有高分红的特征。从长期的角度,市场一直就偏好高股息,长期不分红或回购的公司对股东毫无意义。

好的基金经理同样也在选择匹配的投资人,这类投资人必须“耐得住寂寞”,因为市场先生短期可能是极度非理性的。公司的价值未必会立刻体现,而长期赚公司盈利的钱远没有炒概念来得快,这些优秀的基金经理大概率不会是某一年业绩翻倍的冠军,而是那种五年一倍的“慢”收益。

本轮熊市让那些寥若晨星的优秀基金经理再次浮现。作为投资人,我们也应不断提升自己对投资的本质及预期收益率的认知,让自己“找得到”也“配得上”真正优秀的基金经理!