总体来看,上周宏观层面主要有3个变化:

1. 7月经济数据回踩明显,主要指标悉数回落。7月经济数据总体较弱,生产、需求均表现不佳,经济动能明显转弱。生产放缓受中上游企业剧烈去库的拖累,汽车生产保持高增;投资增速回落主要受地产链条拖累明显,基建温和反弹有一定基数效应,环比弱于季节性,制造业投资回落。消费波动受汽车销售波动影响,餐饮消费有所恢复,但其他消费缺乏弹性。就业指标边际改善,可能受7月服务业活动改善的支撑,但就业增长的持续性仍依赖经济动能修复,预计后续稳增长稳就业政策仍将保持发力。

2. 央行意外降息10bp,经济恢复放缓背景下,政策加码刺激融资需求。周一,央行MLF小幅缩量,MLF和OMO利率意外同时下调10bp,为年内第二次降息。降息为打开LPR下调空间,在7月经济动能有所放缓的背景下,央行加大需求端刺激力度,稳增长意图仍然突出。考虑到降息之前,市场利率和NCD利率大幅低于政策名义利率,此次政策利率调整是向市场利率小幅收敛,预期层面构成利好,后续关注贷款利率跟随调整后对融资需求的刺激效果。

3. 高温干旱天气愈演愈烈,生产和建筑活动预计继续受到冲击。8月以来,华中华东川渝大范围高温天气持续发酵,越演愈烈,除了高温天气直接影响建筑施工活动之外,居民用电需求持续大幅高增,已经引发多地被动采取限电措施,这对于工业生产可能造成一定程度的冲击。后续关注高温引发的南方旱情带来的次生影响。

未来一段时期,需要关注的因素包括:国内疫情,LPR报价调整幅度(下周一),高温天气影响。

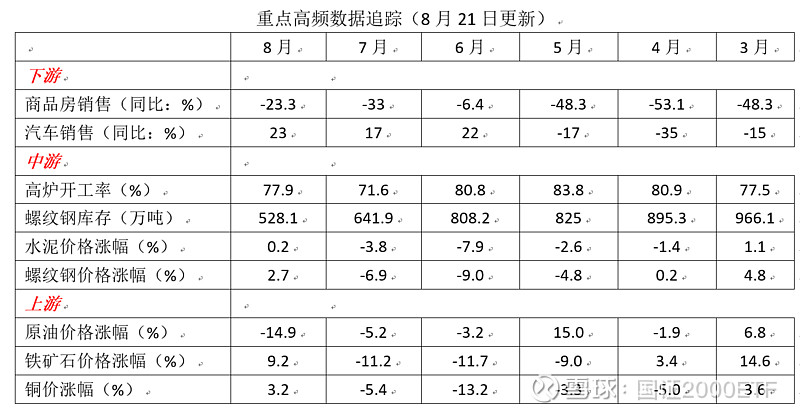

一、国内经济与高频跟踪

下游:地产销售跌幅收窄,汽车销售增速反弹。8月第三周,30大中城市商品房日均销售面积38.1万平,环比前两周反弹,同比-11%,8月以来同比-23.3%,跌幅有所收窄。8月第二周,汽车销售同比25%,增速较第一周继续回升,8月汽车销售同比23%,较7月回升。

中游:螺纹钢库存保持去化,高炉开工率继续回升,钢价回落,水泥变化不大。上周,全国247家样本钢厂高炉开工率回升1.7个百分点,至77.9%。螺纹库存保持去化,上周螺纹库存下降41.1万吨至528万吨。上周,螺纹价格回落1.4%,水泥价格变动不大。

上游:原油下跌,铜铝锌下跌。上周,布伦特原油下跌5.7%,至97.3美元;LME铜下跌0.2%,LME铝跌3.8%,LME锌跌3.8%。

通胀:菜价上涨,猪价下跌。上周,蔬菜价格上涨1.2%,猪肉价格下跌1.3%。

#央行宣布降准!释放长期资金约5300亿# $乐山电力(SH600644)$ $通威股份(SH600438)$

@今日话题 @望京博格@基民柠檬@雪球活动 @球友福利@青春的泥沼@六亿居士 @大马哈投资 @零城逆影@雪球创作者中心@雪球基金 @基尔摩斯 @张翼轸 @ETF之王 @小5论基