今天话题的主角仍是赛力斯,今年3月24日,在雪球众多大V疯狂追捧股价触及100元的赛力斯之时,笔者曾经写过一篇文章网页链接{赛力斯:10倍价值 or 10倍泡沫?}

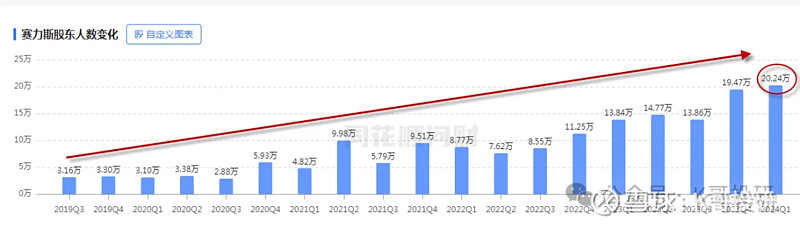

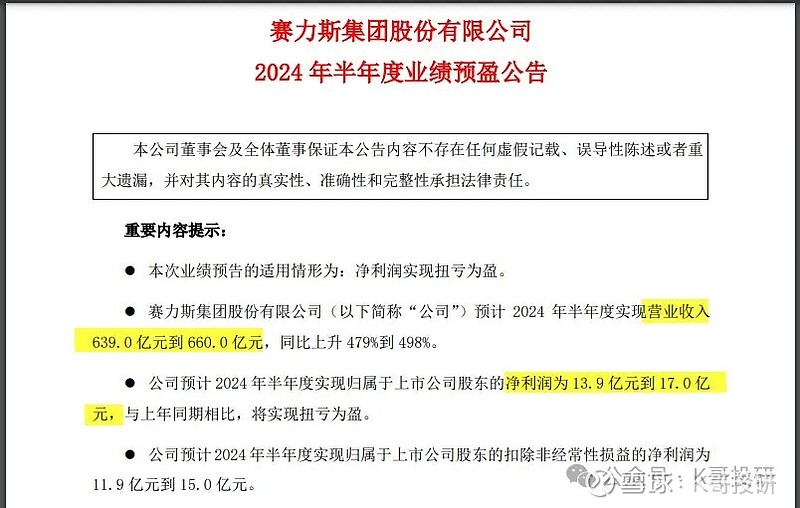

首先给赛力斯的20.24万户股东报个喜!最近赛力斯发布了2024年度半年预盈公告,营收同比上升479%到498%,净利润也扭亏为盈,预计为13.9亿~17亿元,这是一大利好消息。

我们简单回顾下赛力斯的四分位业绩表现,看下图,按照汽车行业平均市盈率估值44.9倍,假定今年赛力斯全年净利润为半年报最高值的两倍,即34亿,那么市值有望冲击1526亿,除以15亿总股本,股价为101.7元,也就是上半年赛力斯已经提前兑现全年业绩达到的价格。

基于半年报最高业绩和行业平均估值水平计算的101元股价,距离目前的77元还有31%的涨幅,表面看来还不错;但是,到明年一季度发布2024年年报时,还存在两方面的不确定性:一是赛力斯能否真正达到这个业绩水平;二是市场先生能否在赛利斯全年业绩兑现后,依然给出将近45倍的PE估值水平。

如果大家认为上述两方面是大概率事件,那么现在70多的价格依然可以买入赛力斯;但笔者还是要给赛利斯的股民提个醒,股市投资是有风险的,风险就来自于不确定性。

说完赛利斯未来股价走势的不确定性,笔者再聊聊赛利斯目前的确定性。按照本人的价值投资理念,我们投资股票能够获得回报的最大确定性来自于现金分红。

先回顾下赛利斯的历史分红记录,2022年之前,赛利斯的前身重庆小康股份有限公司,仅在2016年~2020年间进行过分红,每股分红金额在0.04元~0.3元之间,同期股价在9元~25元之间,对应股息率在3%以下,平均收益应该远远低于同期十年期无风险国债利率。

作为一只股票,在确定性收益率比较低的情况下,同时考虑到股票投资本身又具有高风险性,2020年之前投资重庆小康,不是一笔聪明且划算的买卖。

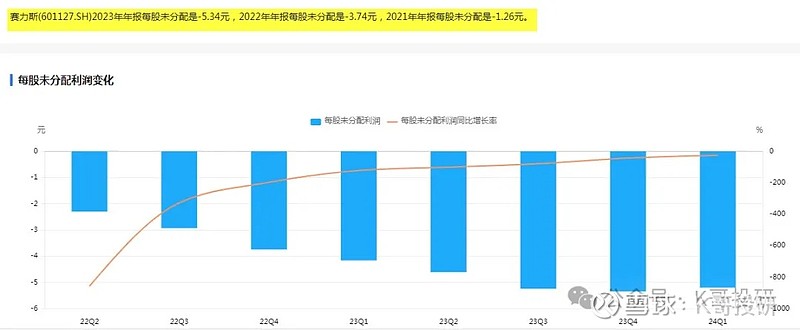

回顾完赛利斯的历史,我们再展望下未来。看下图赛力斯的每股未分配利润指标,截至2024年一季报,每股未分配利润为-5元,15亿总股本,仍然有75亿的亏损大坑等待填平。

假定未来三年,赛力斯每年盈利水平都能维持在34亿,那么填平这个75亿的亏损额大概需要2.2年时间,自然而然,未来3年内,持有赛力斯的股民很难获得现金分红回报。

用三年的时光,等待赛力斯股价波动带来的不确定性收益,您愿意吗?