关于公募基金,前期笔者发过几篇文章,聊聊公募基金的最大Bug和公募基金为啥亏钱?61元建仓,46元减持!今天继续跟大家聊聊美女公募基金经理的那些事。

本期主角是具有中外合资背景的信达澳亚基金公司美女基金经理——杨珂,毕业于香港大学金融学硕士,至今有10年+从业经验,曾就职于广发证券,目前在信达澳亚基金公司掌管着5只基金产品。

杨珂名下分别打理着信澳优享生活混合A、信澳优享生活混合C、信澳健康中国混合C、信澳健康中国混合A、信澳医药健康混合,截至目前这5只基金产品,只有信澳健康中国混合A的任职回报率为正,其他四只基金产品任职回报率为-20%~-4%,任期内为亏损状态,一胜四负的战绩;其中三只基金产品远远跑输同类平均水平,详见下图。

根据天天基金网公布的杨珂的工作履历和个人投资风格,我们可以看出她是一位经验丰富,擅长于消费和医药主题的基金经理,但业绩却不敢恭维。先看看杨珂这位美女基金经理的投资风格:高换手!换手率有多高,300%,典型的高频交易,详见下图。

公募基金经理300%这么频繁的换手操作,按照概率论的角度,也一定会带来一个问题,出手次数越多,失败次数越多!看看杨珂唯一为正的信澳健康中国混合A的历史持股明细,2023年既跟随了东鹏特饮、劲仔食品这种休闲食品,也曾扎堆抱团山西汾酒、泸州老窖。

即便在医药领域,杨珂也是在连锁药房(大参林、益丰药房)、医疗器械(英科医疗、安图生物)、中西药(康缘药业、千金药业)之间频频调仓换股,快速切换投资标的。

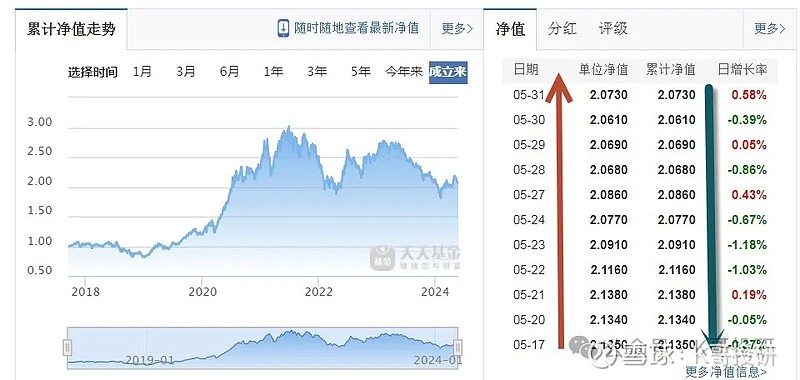

进入2024年以来,伴随着杨珂这种随性自由的高频调仓换股,她名下的基金净值也一路走低,5月17日她掌管的基金单位净值和累计净值从2.135一路狂跌到5月31日的2.073,详见下图。

在笔者看来,公募基金经理这种300%的高频换手交易,好比以300公里时速在高速公路上频频变道超车,基民投资资金的安全性可想而知。杨珂最近几笔调仓换股,最让人费解和看不懂的是减持业绩优异的安图生物,增持业绩下滑明显的大博医疗,这番骚操作,着实让人费解。

笔者用四张图,给大家简单比较下安图生物和大博医疗。先用A股第1讲:股票投资必备“工具箱”中的四分位属性图,看下安图生物在整个医疗器械领域所处位置,净资产和净利润是行业前10的水平,净利率和ROE是行业前20的水平;毛利率排名41,也比较靠前。

看完四分位图,我们在看看在过去十年,安图生物的业绩增长情况,主要看净利润,从2014年的2亿到2023年的12亿,一路上扬增长5倍,如下图所示。

看完安图生物,我们在看看美女基金经理在2024年三月大幅增持的大博医疗。该公司同属医疗器械领域,净资产和净利润排名47和37,净利率和ROE分别排名57和43,这四个指标全面落后于安图生物,且大博医疗的市盈率和市净率估值也远高于安图生物。

再来看看过去的十年里,大博医疗的业绩增长情况。

大博医疗2014年到2021年业绩增长趋势良好,但自2022年以来,净利润却一路下滑,直到目前仍未缓解;所以大博医疗是典型的低增长高估值。

做完上述对比,大家认为“减持安图生物,增持大博医疗”是否是一种骚操作?如果你在她这个位置,你会如何决策?

点评与总结

资本市场,是时时刻刻充满高风险的;前几年中美贸易友好期,海外资本涌入国内,推高了机构抱团股和赛道股的估值泡沫,我们大多数基金经理的良好业绩都是在那个期间取得的;但贸易战之后,叠加美联储最近几年不断加息政策影响,A股的海外资本已流失殆尽,这种情况下,公私募基金经理如果还简单套用前几年扎堆抱团赛道股的简单粗暴打法,势必死路一条。

笔者给广大基民的建议是,股票型和积极进取型基金,但凡投资对象为股票标的的基金产品,要特别注意投资风险。即便真要买基金产品,那么被动型全指ETF基金,比如沪深300;以及稳定分红的红利ETF,投资风险相对更可控。