世界的萧条,中国的繁荣;

中国史诗级牛市正在走来;

中国走向国强民富时代;

中华民族伟大的复兴正在走来;

本文摘自《估值逻辑——投资思维边界》第五章:名细节辨是非

行业公司估值方式

估值方式是所有做研究都要做的功课,也是价值投资的根基和基础,在A股投资大多是以趋势性投资为主要题材的方式,更多偏向主题性投资,不以利润为主要衡量、以逻辑(骗人的故事)为主要依托作为的出发点,真正的价值投资是在利润基础上合理的估值下进行,而这些是A股绝大部分投资者不具备的能力,我在书中做了一些浅显的思考,以我理解的估值方式进行阐述,包含了行业生命周期逻辑和PB-ROE估值两大类别,并以此为基础进行了大量的思考和考量,我在这篇和下一篇将讨论生命周期的估值方式和商业模式逻辑转变

第五章、明细节、辨是非——行业公司估值方式

要切实理解估值,二级市场的从业者,我们有什么能力比其他人更有资格分配好资源?和企业家相比,我们没有他们对自己公司了解的清楚,不清楚他们的资本运作;和行业专家相比,我们没有他们更了解行业;和政府政策制定者相比,我们没有他们的权力和全局的掌控力。

我们只是会炒炒股票,那么有什么能支撑我们再继续从事这个行业?是对未来还会有一场大泡沫的信心和妄想?还是真能具有一个完整良好的认知?

我认为我们二级市场从业者有自己的优势,我们的优势是对市场的了解,“对市场的了解就”是对企业估值和整体市场的估值。如果不能深刻的理解估值,那么类似于航行海中无锚的船,熟悉估值的变化和变迁也许不能够让你赚快钱,但是会让你在估值的大钟摆开始发生转向时候有能力少亏一些。

我的投资特长应该是对估值的理解,建立在价值投资基础上对估值的理解。行业逻辑是一直存在,甚至一些逻辑是可以讲很多年,2017年炒茅台的逻辑和2010年买茅台的逻辑有什么区别?这个逻辑已经讲了15年了。趋势投资非要在2017年年末往这上面凑,给自己贴个价值投资的标签;2018年春节后后创业板的各路妖魔鬼怪出动,讲的还是2015年的那套逻辑,还有人拿这个出来做宣传,看到这些现象时候真的是有些无奈。

A股这个市场,大多数人以讲逻辑为生,编各种故事,谈论估值的很少。因为在过去的十几年市场,编故事的有傻子接盘,边际流入资金够傻,但是未来流入股市的边际资金有可能是以大类金融机构的资金。在这类资金眼中,对于逻辑的理解有可能会出现另外一番景象。所以我偏向认为要想在A股立于食物链条较好的位置要在基本面逻辑的框架对估值有深入的理解。

价值投资是从讲估值开始的,格雷厄姆当年在股市的死人堆里面爬起来,才有了后来的价值投资体系,也才保证了巴老在70年代美股大震荡时候没有被市场欺骗,早年的巴菲特受格雷厄姆思想影响较深对估值的要求是极其苛刻严格,后来芒格改变了其一些看法,投资进一步演化,即使这样,他在购买股票和公司的时候对估值也是相当的苛刻,看看当年巴菲特买入的华盛顿邮报只有8倍PE的估值,喜诗糖果是12倍PE的估值,还有可口可乐是15倍的估值。

近些年,研究报告、新闻媒体都会出来一个冠冕堂皇的词叫“估值提升”,每次看到这个词的时候我都在内心深深的鄙视,因为在2010年之前,我记得是没有“估值提升”这个说法,当时称之为“乱炒”,自从2014年杠杆牛市教会了投资者以一个更高级的名称来称呼这种行为——估值提升。

如何理解估值?我把估值理解分为四个层次:公司层面、行业层面、市场策略层面、和大类资产层面。

第一个层次:公司层面

是以单独公司或者单独行业作为主要研究对象,单独的讲某一个公司估值便宜,或者是以相同行业类公司静态时间对比,这个是单线条的估值推演;这个层级真的很低,单纯的线性思维讲解一个公司一个时间点估值,这个在市场面前堪比爬虫级别思维模式和认知。

第二个层次:行业层面;

以相同商业模式、长时间轴上估值演化的类比,类似能认清在行业生命周期中估值的合理和极限。这个层次寻找的是两点:第一个是比较具有相同商业模式的公司或者行业估值之间的差异,例如钢铁行业和大炼化都是以重资产投资为主的商业模式估值模式是否有类比性,同理是否可以扩展到其他重资产模式的电子制造行业中;以银行、保险、券商为类比的金融三胖的商业模式,这三个本质都是资产管理业务,估值方式不同在什么地方;第二个是以行业生命周期为特点研究的估值方式,成长期、成熟期甚至有行业周期性的对比,例如讲成长股的逻辑是否可以对照到手机产业链、手机产业链的成长历程和之前微软的成长历程是否相同?

第三个层次:市场策略研究

策略并不是短期几个星期,一两个月波动的策略,而是基于对市场整体估值水平和风格的年度级别的策略。是要解决年度级别是牛市、熊市、市场风格等问题。我的“牛熊八段论”是在解决这个问题,从最近三年运行的效率来看,牛熊八段论的框架能够适应A股这个全球生存条件最为恶劣的博弈场所,能解释和解决市场中大部分的问题。

第四个层次:大类资产配置下的周期变化

以宏观经济为框架构建的大类资产配置。大类资产配置是一个很玄乎的问题,几乎很多人,只要知道一些基本概念就能说的云里雾里,仿佛专家一样。但是真的从大类资产配置出发研究各种资产价格变动是一件很有意义的事情。

第三个层次和第四个层次我们在上一章已经做了讨论,那么我在这一章主要讨论第一个层次和第二个层次。我先从行业的生命周期估值方式开始谈起,然后再讨论单个行业或者公司的估值方式和模式。

第一节、生命周期估值方式

虽然在剧烈波动的A股市场中,估值的倍数能差出数倍,就是贵州茅台这种超级蓝筹也曾经从2012年的24倍估值杀到了只有8倍,然后再从8倍估值提升到40倍估值。但是我们依然能从这个过程发现一些有意思的事情出来,这个有意思的事情我称之为行业和公司的生命周期估值方式。我偏向认为这个背后是有行业生命周期的作用。

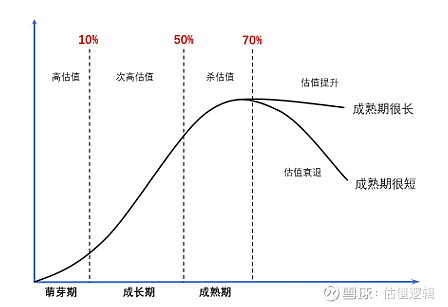

生命周期的概念都知道,生命周期重要的是渗透率,是一个商品、一个产业的渗透率,渗透率在10%以下的萌芽期,10%~50%的成长期,50%~70%的成熟期,70%以后的衰退期。(渗透率这个概念真的是很重要,大到国家生命周期、技术效率提升周期(康波周期),小到行业和产品)。

生命周期估值方式是一个从萌芽期高估值,到成长期中高估值,到成熟期的杀估值,再到衰退期的估值提升的这个过程。

一定要研究清楚所处的生命周期的位置,尤其是成长期到成熟期的50%渗透率的“估值生死线”,过了50%渗透率就要面临着杀估值。很多估值陷阱是在这个时候出现的,这个阶段会让很多拥有信仰的人怀疑人生。

50%的渗透率实在是太重要了,重要的程度让人觉得发指。在2010年我们的城镇化率达到50%的这个线,之后所有和城镇化率相关的公司和行业(房地产、建筑、工程机械、地产建筑相关板块、银行)集体遭遇到杀估值。2010年空调销售达到5000万台,按照长江证券徐春的测算,国内空调内销天花板是9000万部,所以从2010年开始美的集团和格力电器出现了杀估值情况,从22倍估值杀到了最低只有6.3倍的估值。2013年智能手机出货量越过了50%渗透率的门槛,当年和智能手机相关的公司也出现了一波杀估值其中最为典型代表的就是歌尔股份。

从50%开始走向成熟期都要经历过一段杀估值过程,之后在走向衰退期时会出现两个路径,一个路径是行业能出现“寡头垄断”商业逻辑(下一章我会以家电行业为样本重点讨论这个寡头垄断商业逻辑),也就是赢家通吃,他们会不断较快的占据市场份额,并且能维持住目前的局面(成熟期很长较难进入衰退期),这个行业的龙头公司的估值往往会得到提升;一个是没有出现“寡头垄断”商业逻辑,甚至还会出现行业萎缩或者生产技术设备更新换代问题(较快进入衰退期),这个行业的估值就不要想着再能回到高点。

在这个时期,我们能发发现空调行业,所以我们能看到未来25倍PE估值的格力,也能看到30倍PE估值的美的集团,只是这些不是在2018年发生,未来的三年我们一定会看到。那么在这个基础上我们可以再推导出两个行业,一个是房地产行业,那么未来一定会看到房地产行业估值的提升,因为地产行业成熟期很长,有可能长达一代人甚至几代人。还有一个行业,就是电子制造行业,进入到成熟期后,极有可能因为设备更换的原因将较快的进入衰退期,在这个阶段这个行业的投资也许并没有那么美好。

萌芽期:在新型产品渗透率在10%的萌芽期以下的创新期给予的PE倍数是最高的,甚至是上百倍,因为看中的是未来的市场,但是这一段时间的投资往往确定性很低,往往这种只能按照市值估计,但是市值不宜过大,这种渗透率不到10%的新兴产业就是牛市在估值周期泡沫期给予很高的估值甚至会达到难以想象的高估值,从二级市场投资的角度,这种行业渗透率是不适合投资即使他能涨,也不适合做成长股投资方式;即使给予这样的公司估值也不适宜市值过大,50亿顶天,我们不能动不动就给上百亿的公司按照天使投资的玩法去玩吧。

成长期:渗透率从10%到50%的成长期,这一段是估值较高的阶段,企业既有利润又有一定估值,这一段的合理估值在30~40倍之间,甚至极限可以给到60倍到70倍,这是极限,再继续往上很艰难,除非是市场热度极高,但是赚取极热阶段的估值是没有任何意义。但是要时刻警惕渗透率到50%的那根线,一旦接近50%的成长期分水岭,进入成熟期,估值立马就迅速下降,从30~40倍的估值一定会下降到25倍左右的估值中枢,根据行业的模式和公司的质地合适的估值分布区间在20~30倍之间。估值陷阱就是来自这里。

这个就是为什么华谊兄弟除了在2015年股市极疯狂时水涨船高超过了60倍估值,其他随后的大多数时间都是在30到40倍估值。很简单,中国电影票房是高增长,我们需要算这个票房的市场天花板,按照北美票房折算下汇率和收入等因素,中国电影票房1200亿为其天花板,进入成熟末期,那么在600亿票房时期就是分水岭,而2015年电影票房就是440亿,距离600亿的目标仅仅1年就可以达到,那么华谊兄弟的估值将从30~40倍的估值即将缓慢下移到25倍中枢,而这个下移有可能通过股价下跌来完成,也有可能通过公司横盘不涨来完成,当年的歌尔声学就是如此陨落的。华谊兄弟的市值天花板可以这么计算:电影票房600亿转折点,华谊兄弟分到20%的票房(大约40%是被海外票房分走),120亿票房在扣除5%的电影基金和57%的影院院线分账,50亿的销售收入,40%净利润率,就是20亿的净利润,那么对应25倍估值就是在转折点之时的市值空间,500亿,对应除权钱的股价就是在36元,2013年的那个高点无非就是40元而已。请记住这个所谓的估值仅仅是一个区间,其上差下差能差出去20%,这是个概数,不是个精确值,这个精确值可以让人保命,不会犯傻:华谊兄弟过100元的笑话。

在成长期研究需要注意的是竞争格局的变化,公司是否拥有足够的竞争力能脱颖而出,光伏行业大发展阶段。需求端增长的来源是什么?是否可以持续?是否能够成为大行业?大行业中是否会走向寡头垄断(市场份额集中)?谁能成为市场份额集中的领导者?能否成为大行业、行业寡头垄断考验的是人长远的眼光,谁能胜出看的是研究的功底。

成熟期:而一旦渗透率过了70%,这时候考验的就是分红、ROE和PB的情况。回想下当年的三一重工,在渗透率没有达到70%之前即使在08年的大熊市估值长期维持在20倍,只有几天瞬间跌破15倍PE,长期在4倍PB以上,也仅仅瞬间达到过3倍,而现在动不动就跌破2倍PB;2008年大熊市时候万科仅仅是跌到2倍PB。在城镇化率达到50%之后,一切估值体系都变了。

在这个阶段多少估值是底部?恐怕没有人知道这个阶段到底多少倍估值是合适,当年的大建筑公司到过4.5倍PE,格力电器也到过6.3倍PE,成长性很好的万科甚至到过6倍PE,0.96倍PB。中国第一奢侈品牌茅台也曾经到过10倍以下PE。从成长期到成熟期的估值底部无法猜测,任何一次的抄底都有可能陷入更低的估值。

衰退期:在生命周期研究中有一些行业在经过成熟期后很快进入衰退期,例如各种高科技产业,这些高科技产业产品进入成熟期有可能会被其他产品所取代,快速进入衰退期,诺基亚的功能手机是我们耳熟能详的典型代表。所以高科技公司(尤其是制造环节)在成熟期也许并不具备特别高的投资意义和投资价值。

有一些行业的成熟期很长,甚至没有经历衰退,这些行业包括金融、地产、公共事业、消费、医疗、能源等行业中,这些行业也正是价值投资者喜欢的行业。这些行业的优势公司在成熟期的企业是开始建立自己的护城河,具有竞争优势的企业开始侵占市场空间,并能充分享受行业增长带来的红利(成长期享受量的增加,成熟期具有定价优势企业享受价的增加)。这里面有的甚至打造成平台型公司(前文所讲公司成长的三个阶段:机遇型、平台型、组织型),在平台的作用下不断打开自己市场的天花板空间,进而演化成组织型公司。这些具有竞争优势的龙头公司会从成熟期被杀估值转入再一次升估值周期,并形成走向国际对比的估值模式。

上海锃金信息技术有限公司旗下两系列金融产品, 中财锃金系列和估值逻辑,

其中估值逻辑系列专注股票市场投资。

孙加滢以笔名“估值逻辑”从 2018 年元旦前首发于雪球的 2017 年年度总结思路篇【我们都是赚贝塔周期的钱,世间没有阿尔法】开始,两年多的时间收到广大专业投资者的喜爱。

详细介绍我们投资框架的《估值逻辑--投资思维的边界》一书也已于 2019 年 4 月 12 日正式和朋友们见面。对一直以来所有关注我们的朋友们,我们都心怀感激。

《估值逻辑--投资思维的边界》一书分别从投资的底层思维、宏观体系框架、股票策略体系框架、行业生命周期框架、财务分析、估值体系的研究、十二个行业的研究分析等八个方面做了全面的分析,是目前国内较为完整、较为结合国内A股市的逆向价值投资体系。

该书已为绝版书籍,购买地址如下

或点击文末【阅读原文】进入购买链接