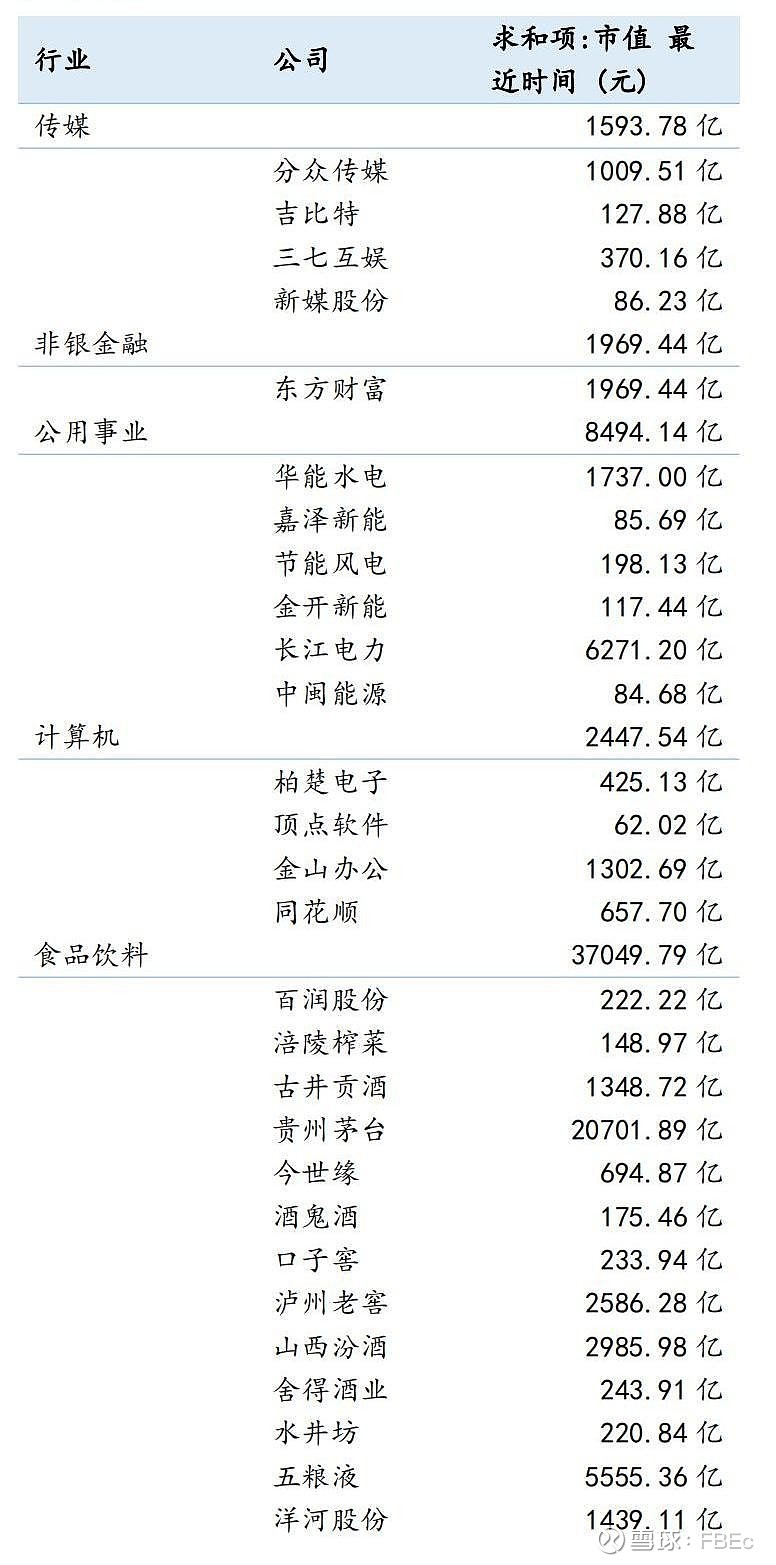

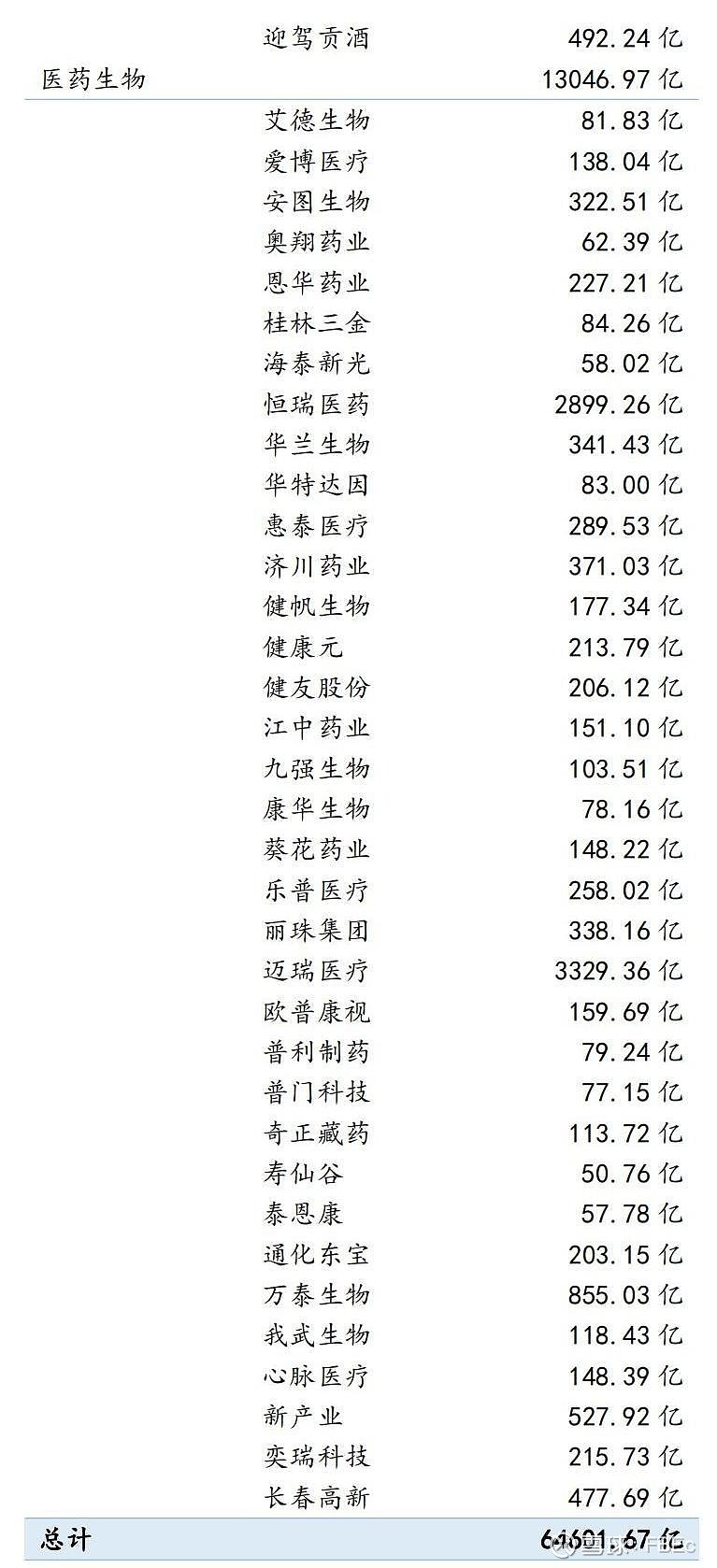

以2020-09-30至2023-09-30的TTM毛利率高于50%,2020-09-30至2023-09-30的TTM净利润率高于15%,2023-09-30的ROE大于10%为条件进行筛选,在所有A股上市公司中,共筛选出了84家公司。涉及申万2021的31个行业分类中的17个,其中市值合计排名前6的分别是食品饮料行业37049.79亿、医药生物行业13046.97亿、公用事业行业8494.14亿、计算机行业2447.54亿、传媒行业1593.78亿、非银金融(其实是软件)1969.44亿。涉及到的上市公司如下图:

综合来看,以上公司涉及的行业主要是:酒类、医药、水风光电、软件。这些公司的特点都是产业链很短,不依赖原材料,面对终端消费者。酒类自不用说,粮食价格很低,酿造后的售价却很高,可供选择的品牌不多,有一定垄断性。医药的制造成本很低,但是却有着巨大的研发成本,一旦研发成功收益丰厚,同时医药因为信息的垄断,定价权并不在消费者,所以对价格好控制。还有就是软件行业,软件行业有随着用户规模变大,边际成本快速下降的特点,所以凡是有比较多用户的软件,利润一定低不了。水风光电由于水、风、光直接从大自然中获得,并且不用缴纳资源税,不像是火电需要采购煤炭,所以毛利率高。这些行业随着营收规模的扩大,成本不会同比例增加,剩余给股东的利润会指数型增加。

以上事实给出几个建议:1. 行业与行业有巨大不同,高毛利必定是好行业,也就是所谓的商业模式好,具有一定的垄断性,这种垄断可能是天然的,也有可能是竞争形成的,总之优势的厂商必定存在竞争壁垒,才维持的住高毛利率。2. 高毛利的行业必定是在上下游产业链中强势的那一个,这就掌握了定价权,可以通过定价来维持高毛利。3. 高毛利行业对固定资产投资的依赖小,往往依赖公司运营或者是无形资产,这样对股东的投资需求比较小,就是所谓的投资小收益大。4. 在职业选择上,也非常有借鉴意义。对于依赖固定资产投资,要花大价钱在设备、材料、土地上的行业,对人力资源的投入是占比很小的,也就是付给员工的工资是很小的,大部分的利润都被上游供应商给挣走了。典型的如大化工、钢铁、整车制造,固定资产投资太高,上游供应商太多,或者上游供应商太强势,这样利润率都搞不了,也意味着无法带给股东高回报。5. 制造业长长的产业链,虽然创造了很多的岗位,拉动了许多上游供应商,但是对于终端企业的股东来说,未免是个好的生意。比如汽车制造,单就汽车的生产其实毛利率是很低的,长城汽车18%、长安汽车17%、上海汽车10%,都不高。整车的附加值分摊在了长长产业链的每一个环节上。除非终端厂商具有很强的供应链地位,对上游供应商话语权很强,才能把利润最大限度的留给自己,比如苹果公司。6. 制造业的产品都是实实在在的物质,而构成产品的物质获取的难度有大有小,有些物质很难获得,这些物质的附加值一定很高。比如具有垄断性质的矿物,锂、稀土、钾、磷、铜。拥有这些资源的富矿,一定是非常有价值的。所谓资源企业就是得有好矿,有一个资源富集且好开采的矿,那就是印钞机。

最后附上84家公司的列表,和ROE-PE散点图。PS:由于PE和ROE有一定的正相关性,落在红框区域的内公司有着高ROE和低PE,具有一定的投资价值。这些公司分别是:茅台、汾酒、迎驾贡酒、迈瑞、亚美光电、泸州老窖、葵花药业、美畅、水井坊、吉比特。