01

重点关注

工业硅

受宏观情绪提振,大宗商品整体特别是有色金属板块偏强运行,近期工业硅期货价格连续回升,市场活跃度稍有提高,但仍缺乏实际利好支撑。下游有机硅市场对工业硅采买有限,多晶硅部分企业继续停产检修,企业采购力度不足且仍存压价心态,社会库存压力尚存,市场供大于求的现实难以支撑工业硅上涨,预计震荡运行。(仅供参考)

消息称力拓在澳大利亚氧化铝厂因天然气短缺出现供应扰动,受此影响氧化铝期货主力合约涨停,涨幅达7%,创上市以来新高。当前国内流通货源趋紧,短期内仍建议多头思路为主。(仅供参考)

黄金

本周多位美联储官员放鹰,打击市场做多情绪。周二美联储理事沃勒表示,他需要“再”看到几个月的良好通胀数据,才能开始降息,不过最近的数据显示,降息进程可能已经恢复,进一步加息“可能没有必要”。此外,欧央行行长拉加德表示,如果通胀路径保持不变,欧洲央行6月降息的可能性很大,预计非美央行降息可能会令美元指数上涨,金价或有调整压力,但近期地缘政治有升级迹象,避险情绪提振金价。综合来看,美联储官员表态偏谨慎,且欧央行或6月降息令美元指数存在上行压力,但避险情绪支撑下,金价或呈现震荡偏强走势。建议前期多单继续持续,新单可考虑买入浅虚值看涨期权。(仅供参考)

白银

中长期白银仍以多配为主,但由于短期价格快速上行,市场博弈属性加重,获利多头离场可能会造成价格短期调整,建议前期白银AG2408多单可以10日线为损位继续持有。新单可考虑买入浅虚值看涨期权,例如AG2408C8800。(仅供参考)

02

今日晨报

原油:美国通胀压力有所缓和,但需求担忧持续,宽幅震荡

PX:虽然现货宽裕,但有检修和调油逻辑支撑,预计下方空间有限

PTA:检修加大,短期维持去库,价格表现相对抗跌。

乙二醇:5月进口预期回升,叠加煤制装置重启,远期供应压力预计增大,预计上行承压。

短纤:短纤重新累库,但利润偏低,关注成本驱动

PP:供应稳定,下游低需跟进,震荡运行

PE:装置检修持续,但下游旺季收尾,震荡运行

LPG:海外供应增加,PDH开工维持低位,偏弱震荡

PVC:成本支撑加上装置检修,价格重心上移

甲醇:低库存博弈弱需求,甲醇高位震荡

苯乙烯:成本支撑叠加供需改善预期,苯乙烯偏强震荡

尿素:供减需增,库存去化,市场情绪偏向谨慎,尿素09区间震荡。

玻璃:玻璃利润低位,5月份供应或小幅下调,短期受宏观利好驱动或偏强震荡运行。

纯碱: 纯碱受宏观利好与环保装置检修增加预期影响,盘面增仓上行,短期或偏强震荡运行,持续关注装置检修情况。

烧碱:烧碱下游需求弱稳,短期烧碱盘面价格或震荡运行,建议谨慎操作。

油脂:菜籽到港集中且港口库存较多,短期国内供应压力偏大,棕油产地增产且出口回落,关注产地天气,豆油短期或因减产预期在油脂板块内偏强

蛋白粕:巴西洪水小幅影响2023/24年度大豆产量,但国内大豆到港集中,短期豆粕震荡为主,菜粕因进入旺季,稍强于豆粕

煤焦:钢厂对原料补库需求仍存,煤矿及焦企迅速复产,现货端价格有所走弱,但宏观利好不断,双焦偏强运行。

棉花:内外价差扩大,进口压力偏大,叠加需求一般,棉花偏弱对待

钢矿:宏观预期好转,铁水产量延续回升,铁矿需求改善,钢厂维持较好去库节奏,钢矿价格震荡反弹。

铁合金:锰矿供应扰动事件发酵,硅锰波动加剧。

工业硅: 西南地区有电费下降和增产预期,震荡偏弱。

碳酸锂:供给增速高于需求增速,碳酸锂偏弱运行

铜:宏观利好不断发酵,铜价偏强运行

铝:基本面支撑转强,铝价偏强运行。

氧化铝:矿石供应缺口下,氧化铝下方有支撑。

股指:随着稳增长政策持续推进,经济内生动能有望增强,期指运行中枢有望上移,建议逢低入多IF2406,以20日为止损位。

黄金:短期在缺乏进一步数据支撑下,预计金价短期维持震荡,中长期牛市基础较强,建议可逢低入多AU2408

03

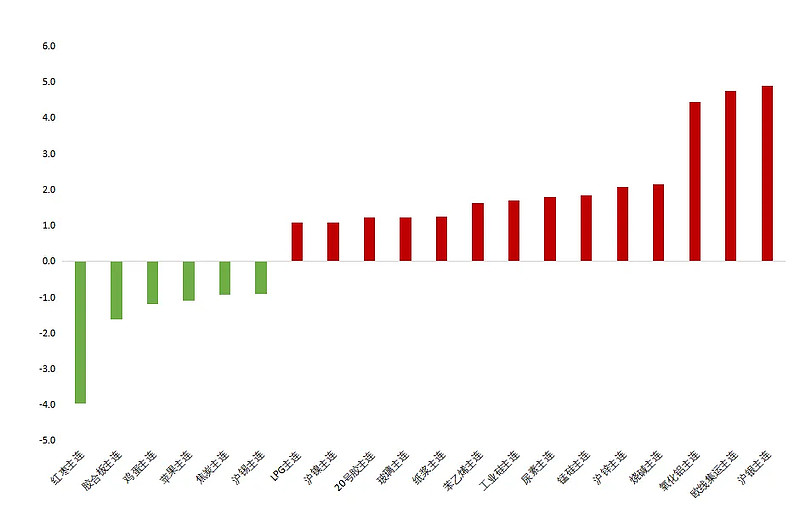

昨日市场概况

主力合约涨跌幅

数据来源:iFind

$资源ETF(SH510410)$ $江西铜业(SH600362)$ $中国神华(SH601088)$

文章来源:福能期货

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。