近期铜价飙升刷新历史纪录,LME期铜价格触及纪录新高,5月20盘中最高至至11104.5美元/吨;沪铜指数盘中刷新自1995年上市以来高点至88940元/吨;COMEX历史最高纪录被刷新至5.163美元/磅。宏观面,美国4月通胀数据低于预期,降息预期重燃。产业面,供应收缩预期交易逻辑仍在持续,海外交割忧虑短期难缓解,多头情绪延续高涨。

宏观面及基本面持续共振,资金热度居高不退

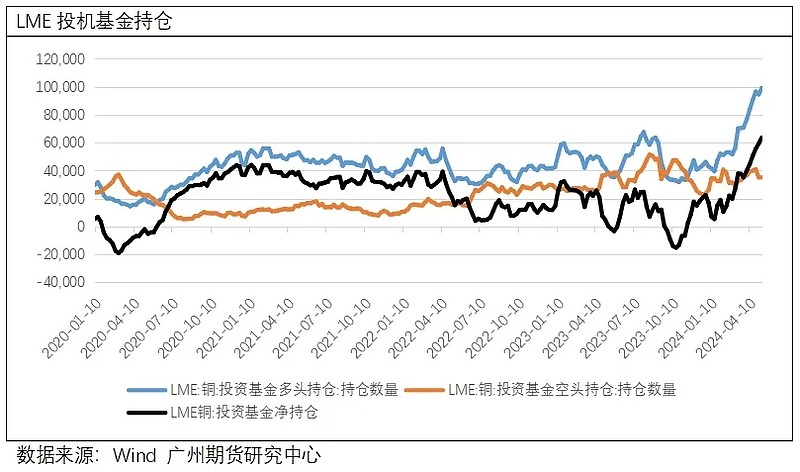

上周公布美国4月未季调CPI年率录得3.4%,低于前月的3.5%,符合市场预期。4月核心CPI月率如期回落至0.3%,为去年12月以来新低。海外通胀数据如市场预期回落,逐步恢复市场对于联储将于9月降息的信心。与此同时,4月全球制造业PMI小幅回落0.3pct至50.3,2024年以来连续4个月运行于50上方,当前全球制造业复苏逻辑暂时还没有打破。基本面,市场仍聚焦供应端,铜矿加工费的极低凸显供应紧张预期。宏观及基本面持续共振驱动铜价延续上涨,在此过程中多头资金持续进场对价格形成正向助力。数据显示,截至5月14日当周,COMEX铜非商业净多持仓量为61780手,LME投资基金净多持仓63589手,SHFE沪铜指数持仓量高达63.2万手,三大交易所市场的持仓量均处于历史偏高位。

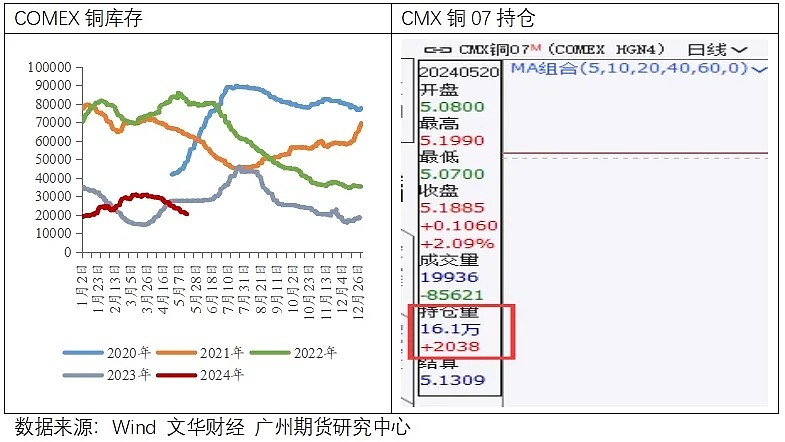

COMEX交易所库存低位,实物交割受限,引发挤仓忧虑

数据显示,截至5月20日,COMEX仓单库存从3月底的超3万吨持续下降到目前的2万吨附近,处于近五年同期低点,但CMX铜07合约持仓量16.1万手(规模约183.5万吨),虚实仓比罕见高位。且目前实物交割受到一定限制,截至4月底,LME仓单库存50%为俄罗斯铜,17%为中国铜,均不能用于COMEX交割,剩余33%其他国家的铜不到4万吨(当前LME铜库存10万吨附近),离最大可能需要交割的规模有比较大的差距,加之多头资金相当活跃,给此次逼仓行情创造了机会。

铜矿矛盾短期难以缓解,但传导至冶炼端仍需时间

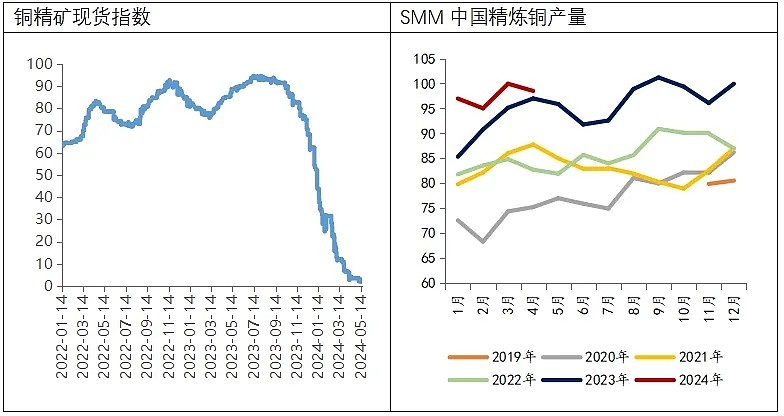

从在2024年Benchmark落地以后,巴拿马的Cobre Panama铜矿(约35-40万产量)全年停产,Anglo American全面下调2024年铜产量目标18-21万金属吨,赞比亚旱灾水电减少85%,巴西环境部关停Vale旗下矿山,供应端干扰程度比年前预期的更大。2024年5月10日,SMM进口铜精矿指数(周)报-1.43美元/吨,这意味着铜矿的价格已经高于电解铜价格。(铜精矿价格 = LME铜价格 – 铜精矿加工费)。矿端供应从相对宽裕的预期变为紧缺,市场预期矿端的紧缺会逐步传导至冶炼端。

从国内冶炼厂产量数据来看,目前冶炼厂精炼铜产量未有明显影响,SMM3月中国冶炼厂产量录得99.95万吨,同比增加5.06%;4月中国冶炼厂产量录得98.51万吨,同比增长1.56%;预计5月产量为97.71万吨。持续关注国内冶炼厂产量变化,矿端紧缺真正传导至冶炼端的时间会一定程度上影响铜价节奏。

高铜价下游承接仍有限

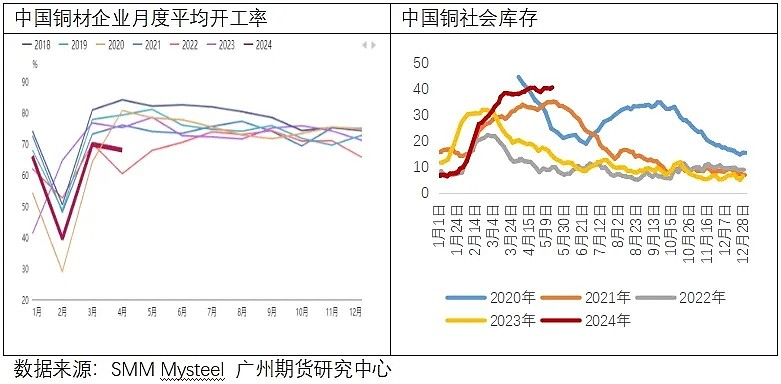

据SMM调研,4月铜材行业开工率受高铜价影响而下降,多数铜材行业的开工率都是下降的,仅铜管行业和铜箔行业的开工率出现上升。各行业景气度如下:铜管行业(86.53)>铜箔行业(74.71)>铜板带行业(71.04)>电解铜杆行业(68.96)>铜棒行业(55.29)>再生铜杆行业(44.31)。由于铜矿供应紧张,大量再生铜杆厂转为生产阳极板,令再生铜杆行业开工率处于各行业的最低位。

国内库存来看,SHFE近30万吨,社会库存40万吨附近,整体处于近几年高位,且暂时未见明显拐头迹象,侧面反映高铜价下游承接仍有限。

后续来看,外盘挤仓行情或仍将持续,不排除资金继续推高价格上破9万甚至更高,在此过程中资金的博弈也会加大,不建议盲目追高吃鱼尾行情。后续需重点关注三大交易市场货物的流动,以及CMX07持仓量变化,无论套利资金选择离场了结头寸或实物交割,大概率将引起短期价格的快速回落,之后待挤仓事件平息后市场将重新构建契合铜产业链的合理价格波动区间。

$资源ETF(SH510410)$ $北方铜业(SZ000737)$ $洛阳钼业(SH603993)$

文章来源:广州期货

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。