4月上旬国内石油焦市场交投表现两极分化,主流焦价涨跌互现,地炼市场积极走量焦价震荡回调。月中开始随终端现货电解铝价格不断拉涨,石油焦市场交投稍有向好,成交价格恢复小涨走势。五一小长假临近,下游炭素企业部分有备货计划,需求端市场拉动石油焦价格能否再度推涨?

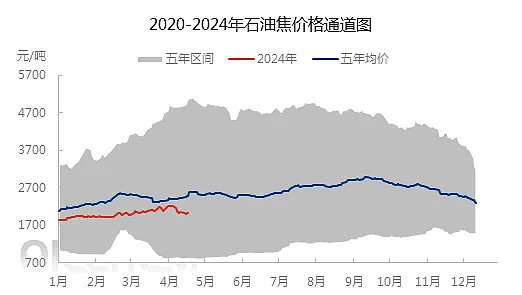

1.以史为鉴,五一节前石油焦价格上行为主

数据来源:隆众资讯

据隆众资讯石油焦价格跟踪统计,历史5年来看,临近五一假期石油焦价格均有不同幅度推涨。截至发稿日期,国内主流石油焦均价为2040元/吨,较近五年均价低428元/吨。4月底市场来看,市场历史主流均价有100-150元/吨上行幅度,主要为需求端市场刚需备货支撑,刺激石油焦价格不断上行。

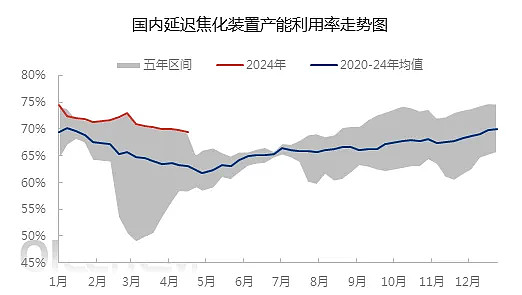

2.检修集中,国产石油焦供应提量有限

数据来源:隆众资讯

从2024年整体产能利用率走势图来看,二季度进入检修旺季,主营及地炼企业按计划停工,国内延迟焦化装置产能利用率不断下滑,较年初高点走跌5.06个百分点。据隆众资讯市场调研统计,截至4月下旬国内延迟焦化装置周度平均产能利用率达到69.33%,同比上涨3.72个百分点,产能利用率处于近5年来高位水平,较近五年均值上涨6.3个百分点。

目前国内炼厂延迟焦化装置检修较为集中,虽然个别地炼有开工操作,但整体开工率仍在70%以下运行,国产石油焦供应小长假之前日产量或基本维持在8.3万吨左右。

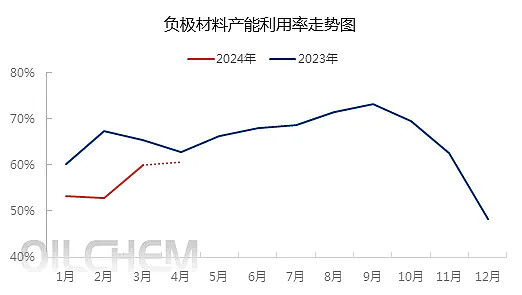

3.下游企业开工稳定,支撑石油焦市场出货

数据来源:隆众资讯

隆众资讯市场调研获悉,4月份以来国内负极材料市场开工持续提升,负极头部企业备货热情高涨,带动石油焦及辅料市场交投良好,推动成交价格不断走高。预计4月份负极材料市场平均产能利用率或达到60.5%,终端电池厂家采购积极性较强,对负极材料企业开工仍有利好支撑,市场整体采购热情回温,利好石油焦市场交投,带动部分进口货源及国产中低硫市场出货,预计4月底石油焦价格仍有持续上行可能。

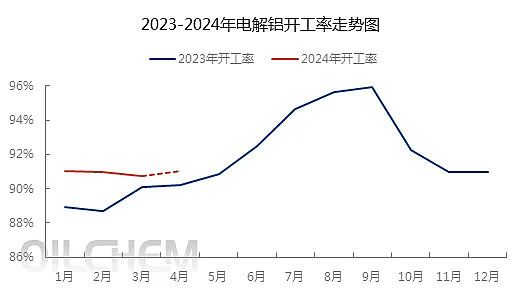

数据来源:隆众资讯

从铝用炭素市场来看,终端现货电解铝价格持续维持在20300元/吨震荡,电解铝现货库存持续去库,海外宏观逻辑持续推动有色金属价格上涨,对电解铝价格上行仍有支撑。

4月份预焙阳极定价持平,阳极生产企业持续利润盈亏线以下运行。现阶段电解铝企业利润空间升至4000/吨左右,中间炭素加工企业对5月份预焙阳极定价看涨心态较强。配套预焙阳极企业开工持续维持在80%左右,商用阳极企业以销定产开工维持在76%左右,市场整体开工稳定,5月份随电解铝企业需求提升,部分阳极企业开工负荷或持续上涨,对石油焦需求也有增量预期。

4.后市预测

五一假期临近,国内炼厂延迟焦化装置开工仍维持在70%以下运行,石油焦供应提升空间不足。下游再度进入备货周期,对石油焦出货利好支撑较强。目前国内主流市场均维持低库存运行,地炼市场积极走量排库。预计下周期国内主流石油焦价格或维持稳中小幅上行走势;地炼市场积极产销,部分指标货价格仍存涨势,普货市场走量为主成交价格窄幅波动。

$资源ETF(SH510410)$ $中国铝业(SH601600)$ $上证指数(SH000001)$

文章来源:隆众资讯

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。