核心观点

专题:为何年后猪价强于预期?

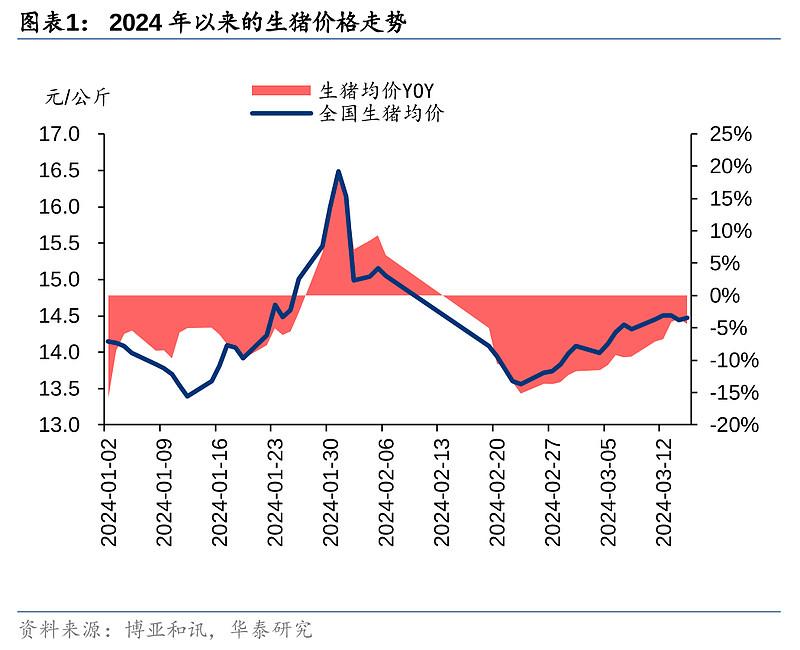

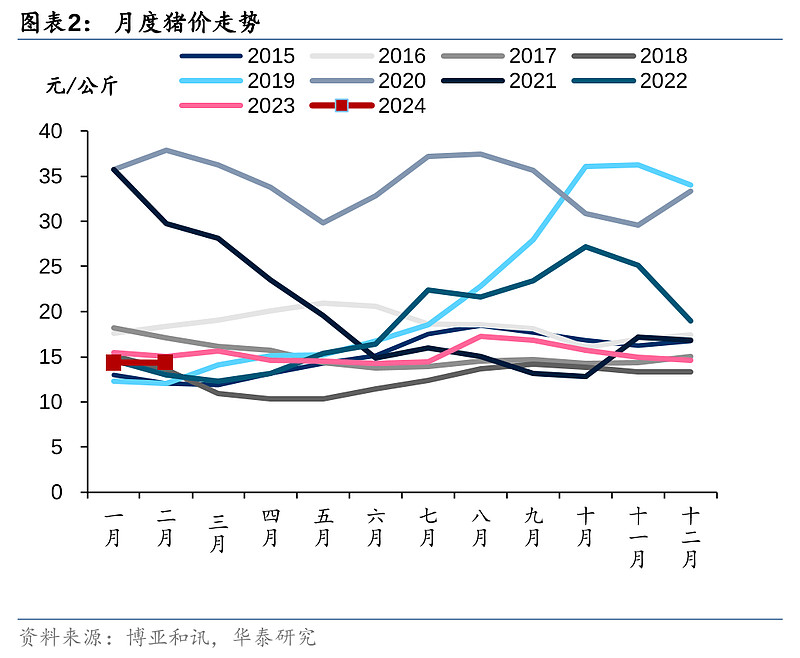

年后消费季节性回落+生猪供应压力仍大,市场普遍预期春节后猪价或快速下跌、且维持偏弱运行。但今年春节结束后,猪价仅在短期下跌至13.55元/公斤、后便震荡回暖至14.5元/公斤左右,表现异于季节性规律和市场预期。我们分析,压栏、二次育肥零星进场导致供应压力后延或是使得年后猪价强于预期的主因。而压栏、二次育肥进场则主要受年后肥标价差持续扩大、饲料原料价格回落等因素影响。同时,2023年猪肉腌腊较少、进而使得今年春节后猪肉消费下滑幅度或小于往年可能也对猪价形成了一定支撑。我们认为,供应压力后延并非消除、猪价上涨持续时间或较为有限,生猪供应偏多基本面不变,产能去化或仍是主线。同时,24H2生猪供应收缩或是大概率事件、猪价或值得期待。继续关注养殖板块。

养殖:生猪产能去化逻辑或不改,白鸡产能收缩或逐步兑现

1)生猪:上周猪价有所回暖。根据博亚和讯数据,上周生猪均价14.47元/公斤、周环比上涨1.83%,或主要受压栏惜售等因素影响。我们预计24H1猪价或持续偏弱运行,有望驱动母猪产能去化趋势加深,建议积极布局养殖板块。2)白羽肉鸡和鸡苗均价分别上涨了2.9%和2.4%,鸡苗价格上涨或主要因为鸡苗供应有所收缩、叠加养殖端补栏积极性有所提升。我们预计2024年白羽鸡肉或现明显供需缺口,有望带动肉鸡养殖产业链盈利好转。

种植:新一批转基因生物安全证书发放,种业技术壁垒有望提升

目前我国转基因种子商业化稳步推进,2023年底37个转基因玉米品种、14个转基因大豆品种通过国审,随后26家企业获转基因玉米、大豆种子有关生产经营许可证,意味着转基因玉米、大豆种子市场化销售流程已跑通。转基因技术有助于提升种子行业的研发及推广壁垒,先发种企有望受益;同时种业监管力度持续加大,行业竞争格局有望优化。

宠物:2023年12月宠食出口延续高增,全年边际企稳

2023年12月我国宠食出口延续了过往3个月的同比高增趋势,人民币/美元口径下我国宠食出口额同比+21.4%/+19.5%(11月为+28.2%/+29.6%)。主要系出口量提升(YoY+21.3%)带动。全年来看,受1-8月海外客户去库影响,2023年我国宠食出口量同比仍有一定承压(YoY-1.2%),而受汇率提振,人民币口径下的宠食出口额录得了4.5%的同比正向增速。人民币口径下我国宠食出口额23Q3/23Q4分别同比+4.7%/+20.5%,头部公司与行业大盘同频共振,Q4海外业务营收或有一定改善。中长期来看,我国宠物行业国产替代趋势持续加深。

风险提示:猪价不及预期,生猪出栏量不及预期,原材料价格上涨,非洲猪瘟疫情风险。

正文

专题:为何年后猪价强于预期?

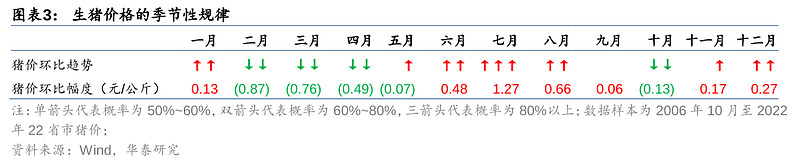

春节后猪价强于预期,供给压力后置或为主因。从历史经验来看,每年的2~4月猪价容易出现环比下跌,主要系春节结束之后猪肉消费惯性回落导致。同时,23H1能繁母猪降幅偏小、且伴随着一定的养殖效率提升,2023年前三季度新出生仔猪数量亦整体持续环比增长,均指向24Q2前生猪供应压力或仍大。传统猪肉消费淡季+生猪供应或仍偏多,市场普遍预期春节后或快速下跌、且维持偏弱运行。回顾来看,今年春节结束之后,猪价快速从年前的15元/公斤出头下跌至2月23日的13.55元/公斤左右、但之后猪价便震荡回暖至3月15日的14.5元/公斤左右,出现了反季节性的上涨。年后猪价下跌的深度和时长均不及市场预期,猪价整体表现强于预期。我们分析,可能主要系压栏及零星二次育肥进场导致供应压力后延、2023年冬季腌腊较往年明显减少使得年后消费下滑可能不及往年等因素导致。

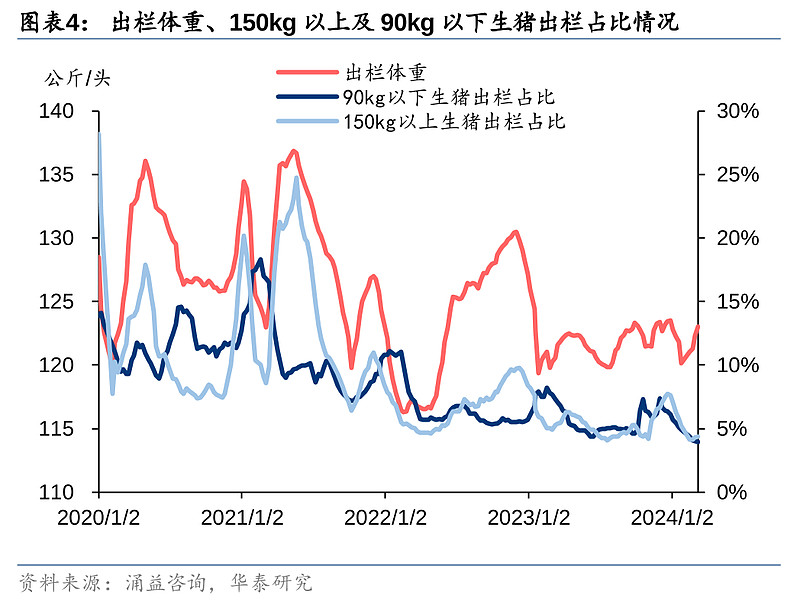

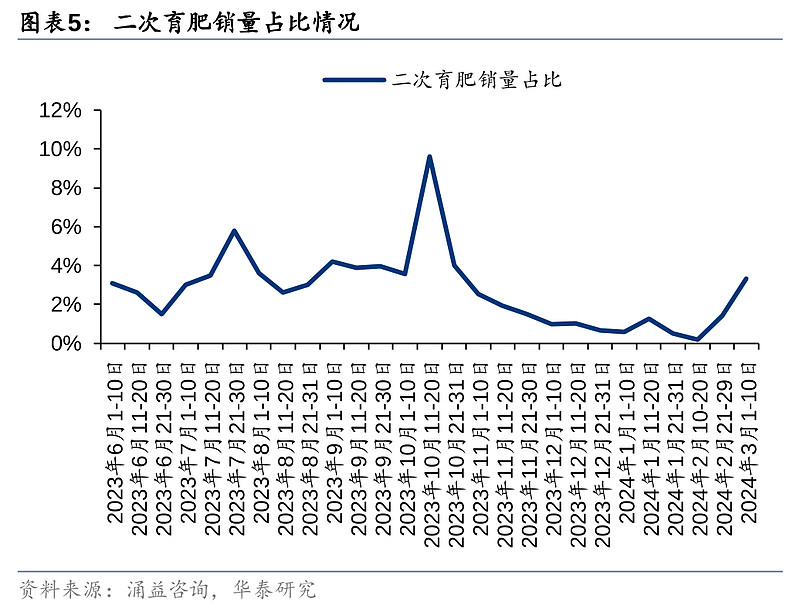

压栏、二次育肥零星进场导致供应压力后延。2月底,由于肥标价差持续扩大、饲料原料价格有所回落等因素影响,压栏、二次育肥的利润预期转强,养殖端包括部分集团场主动控制出栏量、压栏了部分生猪,同时二次育肥开始零星进场,进而导致生猪供应短时间收缩,对猪价形成了一定支撑。涌益咨询监测生猪出栏体重连续4周回升,从春节前的120kg左右上调至上周的123kg左右;二次育肥销量占比亦从春节结束时的0.2%左右提升至3.34%。

我们分析,肥标价差扩大或主要因为:1)受北方猪病、养殖端对后市猪价并不乐观等影响,今年春节前生猪出栏节奏较为平稳、无明显提前或后置出栏的行为,涌益监测春节前生猪出栏体重仅约120公斤/头左右;2)集团场由于批次化生产需要、出栏体重通常在110~120kg左右,散养户出于养殖习惯、叠加对料肉比计算较为不敏感等原因,更偏好养成大肥猪之后再出栏。非洲猪瘟疫情常态化背景下散养户加速退出,导致行业整体肥猪供应可能有所收缩。

供应压力后延并非消除,生猪供应偏多基本面不变。我们认为,压栏及二次育肥持续时间或有限,原因主要包括三方面:

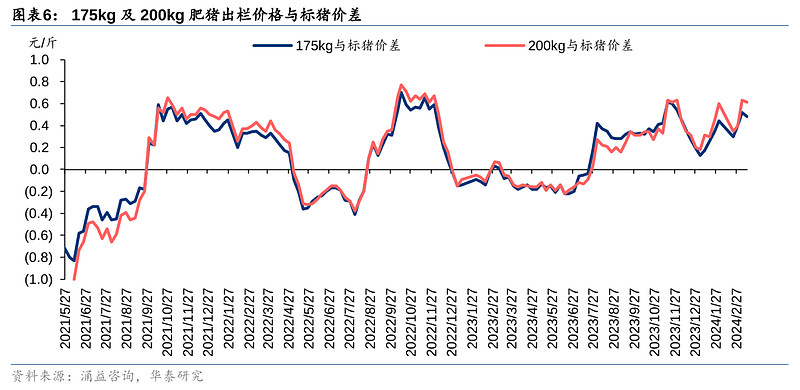

1)猪价震荡调整、肥标价差开始收窄,压栏、二次育肥利润空间开始受挤压。上周生猪均价虽周环比持续提升、上涨约1.8%,但上周后期猪价已开始出现震荡回调;同时,据涌益咨询监测数据,上周肥标价差已开始出现收窄趋势,175kg和200kg肥猪与标猪的价差分别收窄了0.04和0.02元/公斤、收窄至0.48和0.61元/公斤。

2)此次压栏部分主体为集团场,而集团场出于批次化生产需要,无法长时间压栏、占用圈舍,2月底压栏的生猪已超半个月,后续压栏压力或逐步开始释放。

3)目前做二次育肥实际有点为时尚早、属于提前博弈,或风险较大。在猪价尚未出现明显的上涨信号、肥标价差又开始逐渐收窄的情况下,二次育肥热情或有所消退。这部分生猪后续出栏可能对猪肉供应形成更大的压力,同时,今年上半年生猪供应或偏多的基本面仍不改。

2023年猪肉腌腊减少,年后消费下滑幅度或小于往年。2023年底猪价旺季不旺、即便腌腊旺季也仅在12月中下旬对猪价形成了短时间的小幅拉动,结合第三方调研,我们分析2023年的腌腊消费可能明显减少、部分地区及厂家的减少幅度甚至可能在40%~60%左右。

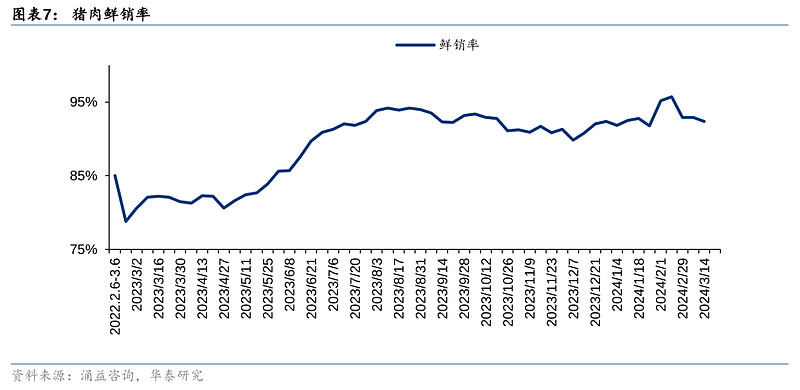

我们认为,2023年的腌腊消费减少可能是导致2024年春节后猪肉消费下滑幅度小于往年、进而在压栏及二次育肥等因素影响下对猪价形成了支撑。结合涌益咨询监测的猪肉鲜销率数据来看,2022年和2023年的正月初六~二月初四的猪肉鲜销率分别为85%和79%,而今年则持续在92%以上。

我们分析,今年春节后猪肉鲜销率较高、且猪价仍然相对坚挺,或侧面印证需求端对于猪肉的承接力强于往年,或反映今年春节后的猪肉消费下滑幅度小于往年。

产能去化仍是主线,继续关注养殖板块。我们认为,由养殖压栏带来的短期猪价回暖难以持续、后续猪价或仍偏弱运行,而产能去化的核心仍是资金压力,长时间的亏损下养殖端资金压力或持续加剧,养殖端增加能繁母猪存栏以博弈后市猪价的行为或会越来越谨慎。我们预计在政策引导和资金压力下,产能去化仍是未来1~2个季度的主旋律。同时,23H2能繁母猪去化有所加速、能繁母猪生产效率提升幅度或明显收窄,今年下半年生猪供应收缩或是大概率事件,24H2猪价或值得期待。

考虑到以往猪周期中股价拐点通常领先于猪价,建议积极布局养殖板块,优选低成本高扩张猪企。

生猪养殖:产能去化趋势加深,积极布局养殖板块

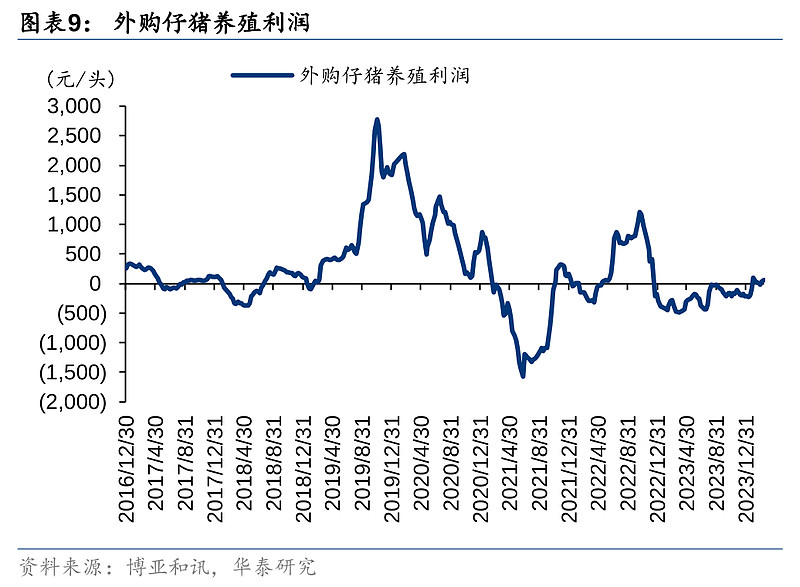

价格:上周(2024年3月11日~3月15日)猪价持续小幅回暖。根据博亚和讯数据,上周生猪均价14.47元/公斤、周均价环比上涨1.83%,周内价格震荡调整。我们分析,近期猪价小幅回暖或主要由于标肥价差走强、部分养殖场(户)存在压栏惜售行为导致,周内价格震荡调整或主要系部分压栏生猪阶段性释放带来。自繁自养生猪养殖仍处亏损区间,据博亚和讯,截至2024年3月15日,自繁自养生猪养殖利润为-149元/头,外购仔猪养殖利润为59元/头。

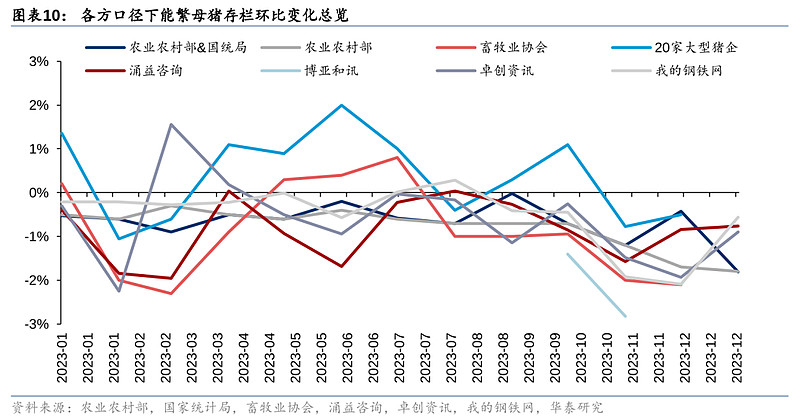

官方定调1月能繁母猪存栏持续加速去化,短期猪价反弹不改加速去化趋势。农业农村部&国家统计局(官方)监测2024年1月末能繁母猪存栏4067万头、环比-1.8%,环比降幅较2023年12月末提升了0.1pct。农业农村部监测能繁母猪存栏已连续3个月加速去化,2023年1月~2024年1月累计去化幅度约为10.3%。较早发布的涌益咨询等第三方监测数据显示2024年1月能繁母猪去化速度有所放缓,导致市场担忧1月下旬的猪价上涨会减缓能繁母猪去化进程。我们认为,周期底部的现金流压力加剧才是母猪产能去化背后的核心,短期猪价反弹不改长期亏损背景下养殖端现金流压力加剧的现状,亦难改能繁母猪产能去化进程。

短期猪价或继续承压,产能去化有望带动2024年猪价反转。1)短期:考虑到23年上半年母猪存栏数量降幅偏窄、前三季度新生仔猪数整体呈现逐月增加的趋势,目前冻肉库存偏高,我们预计24H1猪肉供给压力仍然偏大。同时,玉米、豆粕等饲料原料价格高位回落,成本端对猪价的支撑减弱,我们预计24H1猪价或持续偏弱运行。2)中长期:根据国家统计局&农业农村部数据,2023年以来能繁母猪持续去化、且下半年以来去化有加速趋势。

我们认为,养殖行业尤其部分成本劣势的规模场现金流压力加剧,或驱动母猪产能去化趋势有望加深,母猪存栏降幅扩大之外,母猪去化主体或由散户进一步扩散至成本劣势的规模猪场。

配置建议:母猪产能去化趋势加深,我们预计能繁母猪产能去化或仍是未来1~2个季度的主旋律。不管是从头均市值还是PB视角,目前生猪养殖股的估值都仍处于历史底部。考虑到以往猪周期中股价拐点通常领先于猪价,建议积极布局养殖板块,优选低成本高扩张猪企。

风险提示

猪价不及预期。如果生猪价格出现大幅波动,则会影响养殖企业利润/亏损水平,进而生猪养殖板块出现较大幅度波动。此外,猪周期的演变也会对行业的拐点的预期产生影响。

生猪出栏量不及预期。生猪出栏量是上市公司成长性及α因素的主要体现。如果上市公司因疫情防控疏忽或其他因素导致生猪出栏量不达预期,则自身盈利水平将会受到影响,行业基本面兑现进程或将受阻。

原材料价格上涨。玉米、豆粕等原材料是生猪养殖成本中的重要组成部分,原材料价格上涨会进一步抬升上市公司养殖成本,挤压上市公司盈利空间,从而对生猪养殖板块业绩产生影响。

非洲猪瘟疫情风险。目前我国非洲猪瘟防控情况较为乐观,但随着季节变化,防范非瘟的难度可能有所不同,若非瘟疫情再一次给全国带来较大幅度的产能损失,则生猪供需面可能再次被影响。此外,若上市公司产能感染非瘟,则其业绩兑现进程可能受到影响。

$资源ETF(SH510410)$ $中国神华(SH601088)$ $陕西煤业(SH601225)$

文章来源:华泰证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。