$法拉电子(SH600563)$ 好久没跟法拉电子了。

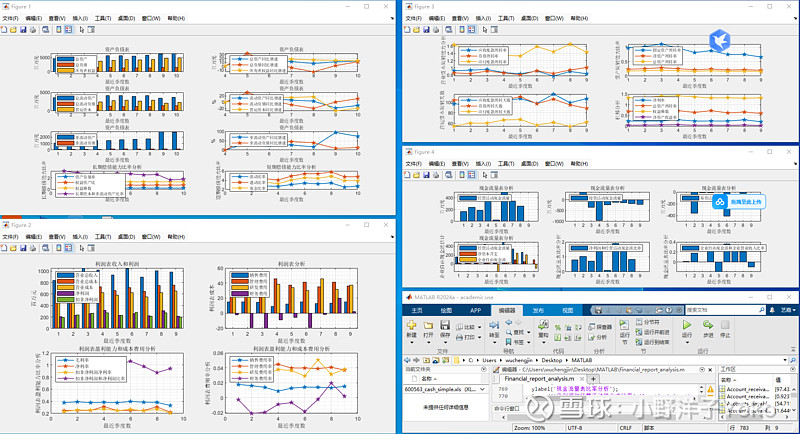

从资产负债表来看,2023Q4,营运资本大幅度下降,流动负债略有增加,变成了理财产品,应该是由于国内宏观环境有效需求不足,缺乏投资渠道,所以选择购买中期理财产品,可能预期流动性越来越宽松,利率越来越低,选择购买中期理财产品锁定现金投资收益。

从利润表来看,毛利率下幅度下降了5个百分点,两方面原因,一方面是由于电动车业务低毛利率营业收入占比上升,一方面可能是开启价格战,在利润最大化的原则下选择降价。

存货周转天数开始下降,可能是为了抢占市场份额而降价促销,相应的应收账款天数增加了。应付账款周转天数保持稳定,反应上游议价权变化不大。

固定资产周转率持续下滑,反应产能利用率持续下降,应该是之前说过的海外光伏去库存还在持续叠加电动车增速放缓。

现金流量表没什么太大变化,经营活动现金流这个季度表现不好,可能是因为赊销抢占市场份额,受到议价权较强的大客户(BYD)影响。

个人觉得下个季度的营业收入增速很重要,存量竞争阶段比拼的就是产品质量和服务了。

对于巴菲特而言,可能不会购买这家公司,因为竞争还未胜出,但是对于我而言,赔率已经够了,因为我相信法拉电子的产品和服务的积累。