原创 许宁 猫咪念经 2024-05-31 12:23 上海

阿里新财报,一个时代的更替

5月23日,阿里巴巴集团2024年财报发布,对应2023年4月1日到2024年3月31日。在过去的4年间,阿里巴巴的年报都是7月份发布,而今年提前到5月23日。这是阿里新管理集团上任后的的第一份年报。

已是过去时的”逍遥子“

2023年7月份的年报,是逍遥子在阿里告别演说,提出的1+6+N的架构重组,被定义为某种程度上中国商业史上一次并无前例的探索,一次超大规模组织敢为人先的实验。淘天,云智能,本地生活,阿里国际,菜鸟和大文娱这六大集团支撑着阿里这个庞然大物,也贡献了8,000亿的营收体量。这六大集团架构也被继承到了2024年,阿里的业务依然按照这个口径展开。

逍遥子在年报的最后提到了阿里集团最高管理层的调整,蔡崇信会成为董事会主席,吴泳铭是CEO。逍遥子本人将专注在云智能。但实际上变化更快,逍遥子在9月10日的交棒日,又一并卸任了原本继任的阿里云CEO,彻底离开了他工作了16年的阿里。在今年的财报中,致股东的信的部分再也没有提及逍遥子。阿里去逍遥子化很快,如风扫落叶,不留痕迹。

新的战略方向:用户+AI

2024年的战略方向聚焦到了两个方向:用户为先和人工智能。对应2023年提出的”消费,云计算和全球化”,今年的战略方向在维度上做了切换。不是说消费不重要,而是消费更多的阿里维度,强调的是阿里业务的增长,而用户,这是阿里在去年提出回归用户之后,再一次把“用户为先”提到集团层面的战略高度。而剩下的回归淘宝,回归互联网就没这“待遇”。具体参考:阿里战略的三个回归-回归用户

在“致投资者信”中,阿里明确谈到:

对于阿里所拥有的各个平台而言,用户都是第一位的。从经营宗旨到产品理念,都以“用户第一”的优先级来设计经营目标和流程。“用户为先”战略将保障在业务策略和产品设计中将用户体验作为第一优先级,提升用户体验将会提高用户留存和复购。这将为淘宝、天猫、闲鱼、飞猪、饿了么、高德地图、速卖通等平台上的商品和服务卖家提供最佳价值主张。

把用户放在第一位,也体现了对“逍遥子”时代战略的修正,无论是对消费趋势的错判,力推天猫导致了PDD的趁虚而入;还是“菜鸟驿站”忽视了用户的体验;还是阿里云的几次大宕机;其实反映了现在的阿里再一次对用户的认识,再认识。只是,对这么庞大的业务集团,“用户为先”如何落到细节,并不受诱惑的执行下去,不是简单一个战略口号的问题。

另一个战略方向是AI,定义成为为改变和加速业务增长的最强大变量。作为中国第一大公有云厂商,不All-in AI是完全不合时宜的。而作为公有云服务的一部分,阿里更愿意把AI定义的触发器,带动的是包括智能云在内的增长。所以,阿里很清楚AI更多是杠杆作用,这个对于微软这样的国际公有云巨头来说也是如此。AI本身带来的直接收入并不多,更多的是AI带来的间接收入和品牌感召力。

另外,阿里在投资未来章节直接阐述,投资AI而发掘AGI的潜力:

大模型的规模越来越大,并走向多模态,除 了文本之外,还包括语音、视频和图像。基础设施和开发所需的投资只能由那些从核心业务中产生大量自由现金流 的大型科技公司承担。

这句话有可能会产生涟漪,尤其大模型扎堆的中国。的确,大模型是算法,算力和数据的共同开出的“花朵”,但“大公司病”也会是阻碍“花朵”盛开的土壤,要不微软为啥不自己干呢,满满的现金流在手里,何苦在外面找了一个"干儿子“?阿里的决心很大,在实际的工作中,也频频遇到阿里团队,在AI领域可谓单单不让。

阿里另外提到了LLM之外的专有模型。LLM的争夺一定会收敛。LLM作为基础能力,首先要的是份额,有了份额才有流量,有了流量才能更快的迭代,更快地迭代才有更好的体验,更好的体验又获得更多的流量,这个正向增强回路很清晰,市场抢的就是时间。这个时间不是战役的结束,而是临界点的到来。这一点大厂们心里清清楚楚,看看五月份“血雨腥风”的大模型降价就看得出来。现在不是计算成本的时候,是LLM“跑马圈地”的时候。

而垂类的模型则会百花盛开,垂类模型的模式和LLM不同,更多的行业数据和行业实践的沉淀,而且这些沉淀竞争对手不易模仿,是可以获得垂直领域的优势并获取溢价。而且阿里提到对第三方大模型的支撑,LLM做基础,垂类模型+第三方模型+用户形成平台模式,其实很“阿里”的打法。只是腾讯,字节,华为也会这么玩。中国大模型的其他内容可以参考另一篇文章。网页链接{中国 - 人工智能的另一极}

2024的业绩数字

下面看看阿里2024年的数字。

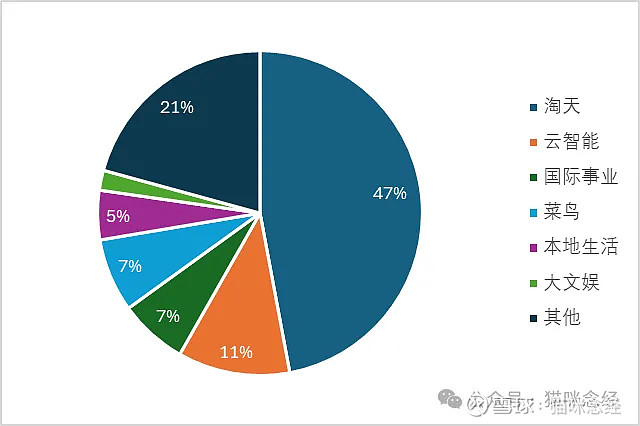

收入:淘天还是”擎天柱“

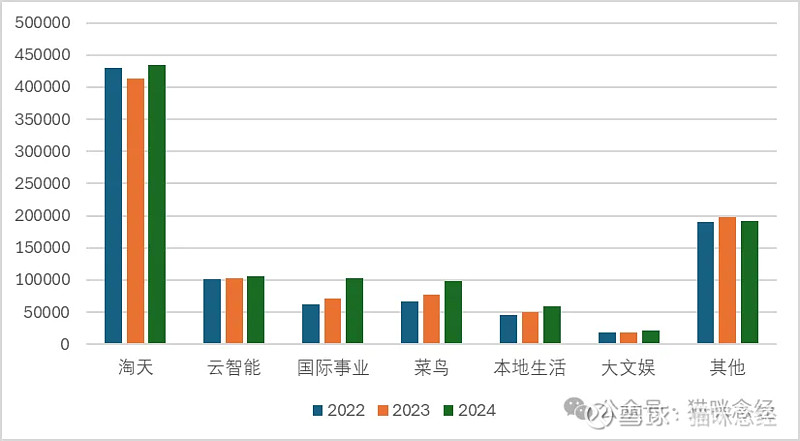

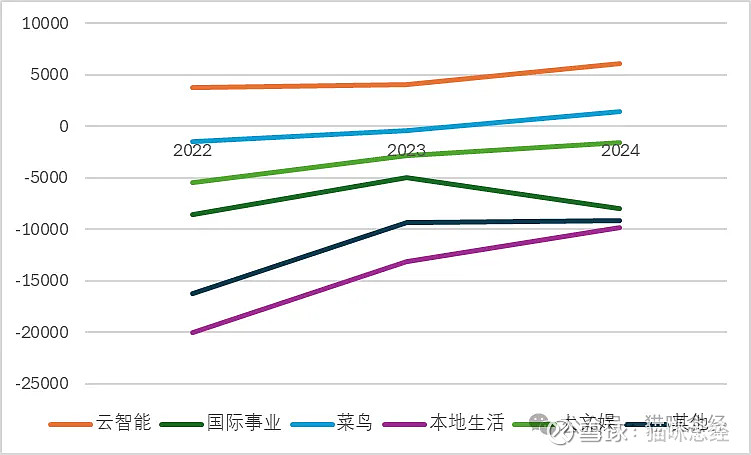

2024年阿里的收入整体同比增长了8%,对于2023年收入同比1.83%的增长率,2024还是看到了希望。但是路途遥远,相比前几年动辄30%-50%的同比增长,现在明显仍在低谷徘徊。从收入角度看,淘天还是以47%位居头筹,智能云位居第二,贡献了11%的营收。但从增长率来看,淘天和智能云虽然体量大,但增长乏力。淘天只有5%,而智能云还是3%。蒋凡的国际事业以47%的同比一骑绝尘,而且体量也已经是集团的7%。菜鸟以28%的同比位居第二,而且体量持平国际事业。

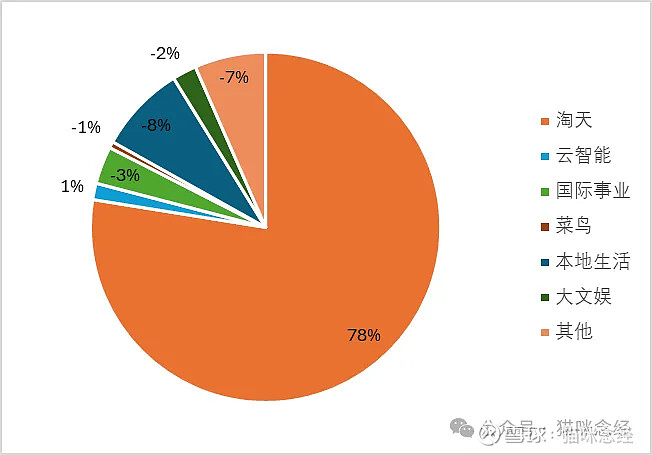

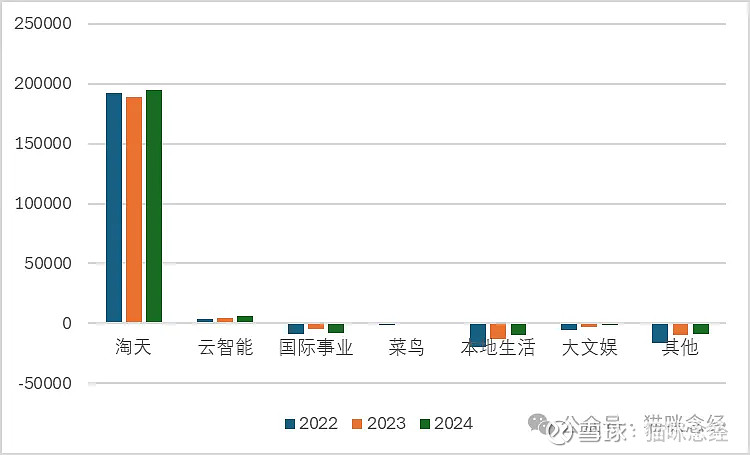

利润:趋势的变化从云智能和菜鸟显现

再看利润。利润只是意料之中,8.78%的同比增长,虽然低于2023年的同比39%,但仍可接受。从利润的分布来看,有所改善。菜鸟的全年利润为正,虽然只有14亿,但改变了阿里只依靠淘天+云智能养活”一大家子“的现状,但其实还是淘天以一己之力在给集团输血,阿里巴巴2024全年正向利润2000亿,淘天就贡献了1950亿,几乎96%的利润来自淘天,支撑整个阿里巴巴的自由现金流,并给其他事业部战略输血。

再值得一提的是云智能,虽然收入增长率只有3%,但利润增长高达49%;而去年的利润同比增长只有9%。这么大的利润增长跳跃一定不是来自业务的自然流动,而是业务层面的取舍。在上一篇”回归互联网“提到,公有云跑马圈地的上半场基本落幕,客户也好,公有云厂家也好,忙乎了好几年。自己回家点了一下盘缠,客户觉得自己没省钱,厂家觉得也是没赚钱。当大家各自坐下来冷静的算过后,都一致觉得还是要扎扎实实地回归本源。别为了赚”吆喝“,白白耗散了金钱和时间。所以,包括阿里在内的国内公有云巨头,都纷纷从”跑马圈地“回归”脚踏实地“。有选择地拓展公有云的业务,虽然收入增长平缓,但是利润带来的”真金白银“却是最好的奖励。

阿里云的国内占有率从开始的”一骑绝尘“到现在的“马头马尾”不光是战略的取舍影响,也是大环境的使然。上半场的粗放的”跑马圈地“主要是泛互市场;现在如火如荼的是传统企业市场,尤其是SOE。SOE云的发展本来就和DNB不同,同时还有”信创“的因素在里面。华为,天翼,包括浪潮纷纷霸榜,和信创密不可分。信创风潮下的公有云,是不是又开始了一轮”跑马圈地“,这个没有数据,无法评价。

四季度净利润下跌96%,崩了?

再说一点。当5月14日阿里巴巴发布3月份业绩的时候,2024年最后一个季度的净利润是9.19亿,同比暴跌96%。市场哗然,好似阿里崩盘的大幕就要揭开。这里要说明一下,不要用一个数据去看全局。

1:阿里巴巴2024年四季度的净利润是9.19亿,这个数字没错。同比下跌95.82%。当天美股市场阿里重挫6%,成交量明显放大。估计有不少投资者被数字吓坏了。第二天,缩量反弹1.8%,第三天,放量大涨7%。这里至少有一个逻辑,如果阿里的业绩下跌属于趋势性开始,一定不会有放量大涨的承接方。

2:2024年四季度净利润9.19亿,看看这个数字是怎么来的。

2.1:收入2024年四季度同比上升6.57%,相比前面几个季度,同比增长率正常。

2.2:营业利润,2024年四季度148亿,低于2023年同期152,同比下降3%。最大的原因是商誉和无形资产的摊销。

2.3:主营业务外,投资收益拉开差距。2023年投资收入超过105亿,而2024年减值57亿,这一把就拉开了160亿。同时权益法投资,2024年减值32亿而2023年增值4亿,这样又是36亿的差距,36+160=196个亿的差距。

2.4:主营收入和利润是稳定的。4季度的差距是阿里在清理非核心资产导致的账面减值。而阿里在清理非核心资产的目的是更聚焦核心业务。相信更多的线下业务也会提上日程。

自2016年阿里提出新零售观点以来,阿里在不断的“吃进”线下资产,从银泰到大润发,从高鑫到盒马。但是线下的资产并没有带给阿里预期的收益,线上线下的流量打通没有带来溢价。阿里从心底是玩模式起家的,更青睐于轻资产。从2023年底,阿里开始着手线下资产的清理,包括盒马缔造者侯毅的退休。阿里回归互联网的脚步在加快。阿里战略的三个回归-回归互联网

结语

102年的企业跨度足以赶上一个朝代,好多个时代。如同其财报里面的价值观所述,唯一不变的是变化。七八年前,经常去杭州也经常去阿里,总能看到新的变化,总可以遇到新的朋友。但变化也需要锚定,锚定价值不变的核心,就是人的衣食住行,这些不变的东西。这也是不断变化和坚持长期主义的关键。

阿里的园区离西溪很近,阿里的快与西溪的慢完美呼应,相得益彰。每次到西溪,很喜欢西溪的一份宁静,也总想起宋高宗赵构说的那句:西溪且留下。西溪旁边的阿里,有着102年梦想的企业,也想说一句“阿里且留下”。

互联网19

互联网 · 目录

上一篇阿里战略的三个回归-回归互联网