创美药业12月20日公告,集团预期截至2022年11月30日止11个月录得未经审核归属于母公司股东的净利润约为3200万元,相对以下净利润增长明显:截至2021年12月31日止年度经审核归属于母公司股东的净利润,约为2300万元;及截至2022年6月30日止6个月未经审核归属于母公司股东的净利润,约为2100万元。

$$创美药业(02289)$ $上海先锋控股(01345)$ $医药ETF(SH512010)$

通过基本面和财务分析,创美药业的经营情况堪忧,持谨慎投资态度。

1。先从公司所在行业的市场规模入手

创美药业的主营业务为:民营医药分校商,药品+医疗器械,5个医药配送物流中心。根据根据商务部发布的《药品流通行业运行统计分析报告2021》,2021年全国七大类医药商品销售总额为26064亿元,扣除不可比因素同比增长8.5%,增速同比加快6.1个百分点。中国医药流通行业整体保持持续增长,但从增长率发展趋势来看,受国家宏观经济环境和新冠疫情的影响,总体运行呈现稳中趋缓的态势。

我们看创美药业的净利润增长率为:-16.15%(2022H1),-40.2%(2021FY),-21.69%(2021H1)。显然,公司的增速远远落后于行业均值增长率。

2。 看公司上下游情况

从财务数据的角度,我们重点考察:存货,应收,应付。根据下面总结的表格,我们可以得出:库存半年内有接近0.5个亿的增加,同时应收账款有0.3个亿的增加(预示回款能力弱,对下游客户的账期管理不理想),再看应付账款有0.17亿的减少(预示上游议价能力减弱)。

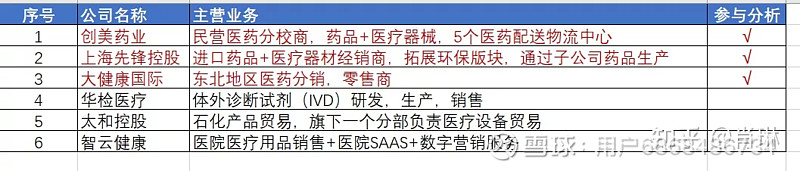

3。 看竞争对手情况

在港股上市公司中,截取下面几家相似主营业务公司做对比:

对比上海先锋控股和大健康国际,杠杆率这块尤其令人担忧。创美药业的杠杆率达到5以上,而行业另外两家公司的杠杆率都在1.4到1.78之间。这么激进的投融资模式,给公司的现金流造成巨大的负面影响。可从经营业务现金净额,投资业务现金净额,融资业务现金净额作为佐证。

创美药业亮眼的地方在于,其销售费用和毛利的占比较小,体现了公司能运用更少的销售费用,产生更大的收入。虽然这个数字有所变差(0.433),但对标另外2家公司(0.61-先锋控股,2.03-大健康国际)这个结果还是值得赞叹的。

最后看关键指标:归母净利润。从1-11月的数据:3200万来看,小于预期的3784万。可知7-11月的利润不及1-6月的利润高。