我一直秉持的是,不分板块的理念,对鼓吹创业板并不感冒(虽然600一般持仓比较少)。但是读过以后,因为我个人也阅读了几乎全部的业绩快报,所以我有这样一个考量,我觉得统计中可能有两点没有考虑到:

1.2014年的数据在扣除异常值的时候并没有相对应一并扣除。

2.新股ipo对数据造成了部分扰乱,因为新股普遍小盘股较多,而把所有创业板股票加和后计算,容易出现数学误导。例如五家公司,1家公司营业收入由10亿增长到11亿,另4家公司由1亿增加到1.25亿,那么这里有4家增速达到了25%,1家10%,看起来是很不错的,但是一旦加和计算后,就是从2.8亿增加到了3.2亿,大约为14%,感觉就会很一般。另外创业板的增发并购实际上是收入增幅的重要部分,而新上市股票因为刚刚ipo,除某些行业,资本运作的欲望一段时间内并不强。

所以首先,导出数据,然后进行了如下处理。

对1,剔除14,15年东财,同花,钢联,乐视(后两者收入数据其实大头毛利率极低)的数据。

对2,剔除15年以后上市的新股,仅保留15年元旦前上市公司(此举同时剔除了温猪)

范围:300001-300412迦南科技。

仅考虑收入,没有统计利润,如下图所示。

增速为27.8%。

之后进一步细化,因为创业板第一批股票09年上市,所以从2010年报开始。

范围:300001-300036超图软件(剔除同花顺)

仅考虑收入,没有统计利润,如下图所示。

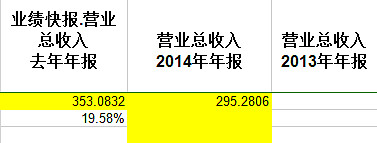

范围:300037-300154瑞凌股份(剔除东财,乐视)

仅考虑收入,没有统计利润,如下图所示。

范围:300155-300282汇冠股份(剔除钢联)

仅考虑收入,没有统计利润,如下图所示。

范围:300283-300356光一科技

仅考虑收入,没有统计利润,如下图所示。

范围:300357-300412迦南科技

仅考虑收入,没有统计利润,如下图所示。

仅供参考,因为依照上面,2014上市公司应该2015年业绩才应该开始作为基数。

从上我们可以看出几点重要结论。

1.并购是创业板发展非常重要的一个依靠,通过对于大范围标本的选取变化导致结果的变化足以见出。

2.从历年上市新股整体趋势来看,质量呈下降趋势。

3.一般来说,上市公司上市以后的第三年往往表现比较好,10,11,12年上市的公司,整体业绩均在13,14,15达到了增速的高点,而09年公司样本较少,如果对吉峰农机做异常值处理,也是相同的结论,这点对于做交易是很有意义的。

之后还打算分行业或地区等再做做细化。未完待续。