在未来,能够延长人类平均寿命两年的企业,就价值1000亿美金。

CRO板块最近风生水起,可以说下跌即使倒车接人,不仅免疫集采政策,还能在CDE文件大利空后强度反弹,不得不说太香了!如果我告诉你还有比CRO更具投资价值的行业,而且行业发展格局是十年十倍,你会不会心动?通过本篇文章,我将带你了解细胞基因治疗CDMO的整个行业发展格局与未来发展前景预测,文末附相关个股投资建议。

一、什么是细胞基因治疗CDMO

细胞基因治疗(CGT)是继小分子、大分子靶向疗法之后的新一代精准疗法,通过将治疗性基因导入人体靶细胞等方式,纠正基因缺陷或直接发挥作用,进而治疗和治愈疾病。基因治疗为肿瘤、罕见病、慢病及其他难治性疾病提供了全新的治疗理念和手段,具 备了一般药物可能无法企及的长期性、治愈性疗效。

而细胞基因治疗CDMO可以分为CDO(临床前阶段和临床阶段)和CMO(商业化生产)两个方面进行拆解。可以简单理解为辅助药企研发的第三方医药外包公司。

二、细胞基因治疗CDMO行业格局与未来发展预测

本文第二个部分内容较长,也是为了全面综合结构性的带大家了解这个行业,希望大家不会觉得枯燥。

1. 行业景气度

首先我们从行业景气度来分析当前市场对细胞基因治疗的需求。

CAR-T做为目前主流的基因治疗疗法之一,已经展示出了强大的生存获益空间。作为最早收益CAR-T药物临床治疗的患者Emily,通过CAR-T药物治疗,目前已经成功无癌生存9年,展现出了细胞治疗药物的强大前景。

目前最早获批上市的两个CAR-T药物为Kymriah和Yescarta。通过它们上市以来的数据我们可以清晰的看到细胞基因治疗领域的发展潜力:

Kymriah疗法销售数据:2018年0.76亿美元、2019年2.78亿美元(+265.79%)、2020年4.74亿美元(+70.50%)。

Yescarta疗法销售数据:2018年2.64亿美元、2019年4.56亿美元(+72.73%)、2020年5.63亿美元(+23.47%)。

通过两个最早获批上市的CAR-T疗法销售数据,不难得出细胞基因治疗市场患者对优质药物的需求和药物本身存在的巨大发展潜力。在保持高速销售的增长的同时,Kymirah和Yescarta的治愈效果也十分乐观。

从上市速度方面来看,截止2020年全球细胞基因治疗处于临床阶段的管线数量为1220个,其中处于III期152个,依照50%-70%的上市概率,预测得出未来3-5年内有望上市的疗法数量有望达到76-110个。

要知道我们现在通过FDA获批的细胞基因治疗药物仅有7个,而在未来的2025年,全球预计会有70-90个细胞基因治疗上市,而且以每年10-20个新获批疗法的速度保持高增长。单单从疗法上市速度就可以推算出该行业的增长潜力以及CDMO企业的获利空间。

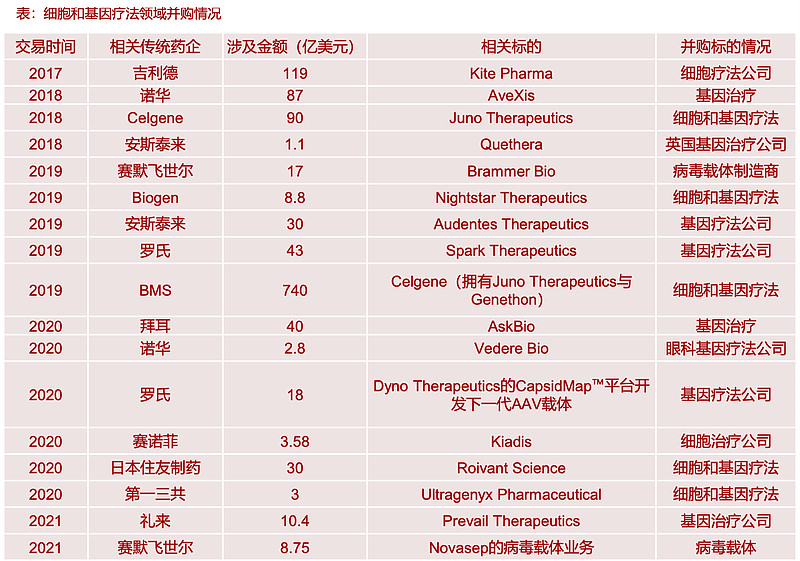

从传统药企在市场上的收购行为也不难看出,许多传统药企通过直接收购具有潜力的公司标的来快速布局CGT领域。

2. CGT CDMO行业格局

医药外包服务行业有一个最明显的特征,也是很多头部企业所具备的优势,那就是当手中项目积累的越来越多,相关研发数据和临床经验也会随之递增,随之而来的就是越来越多的药企会与之合作。所以目前CGT CDMO行业集中度较高,前四大CDMO公司市占率就接近50%。

目前排名前四的药企分别是:

1. Lonza:2019年细胞和基因疗法CDMO业务收入体量约在35亿人民币(市占率约在20%附近),服务CDMO项目数达到120个 以上。

2. Catalent:2019年细胞和基因疗法CDMO业务收入体量约在23亿人民币附近(市占率约在13%附近)

3. Thermo Fisher:收购Brammer Bio后收入体量约在17亿人民币(市占率约在10%附近);

4. 药明康德:细胞和基因疗法CDMO业务整体收入约在11亿人民币(市占率约在6%附近), 全球市占率第四名。

以上四个公司,我最看好的依旧是药明康德。中国医药创新阶段不同,但潜力巨大,药明康德积极布局CRO和CDMO,可以形成一体化平台行服务公司,订单导流效益高且对药物研发企业吸引力够强。

3. 行业未来发展前景

前文已经提到,目前市场或FDA批准的疗法仅有7个,而在2025年预计上市疗法回答道75-110个且以每年10-20个新获批项目的上市速度递增。

2021-2030年全球细胞和基因药物CDMO行业有望迎来高速发展期,2020-2025年市场规模CAGR有望达到27%,2025-2030年市场规模CAGR有望达到22%,进入快速成长期。而CGT药物市场销售额也因为更多的品种进入商业 化阶段而进入高速成长期。

以上是全球市场的预算,国内本土CGT CDMO具备更强大的市场规模。

CDMO项目单价:按照2020年药明康德服务CGT CDMO临床项目数量及收入计算,预计单个临床项目收入体量在3000万人民币附近,根据临床I-II-III期患者招募人数去假设临床I-II-III期单个CDMO项目单价分别为800-4000-8000万人民币。考虑到小分子CDMO项目临床前订单单价与临床阶段也有较大差距,假设临床前CDMO订单单价为临床I期的1/10即80万。商业化CMO订单 单价预计会高于III期单价,假设是III期单价的5倍,即4亿元人民币(大致对应6000万美元,参考Oxford CDMO业务收入体量25, 预计其承接Kymriah慢病毒载体CDMO单价相当),考虑到CGT进入快速上市和放量期,给予一定商业化订单单价涨幅。

通过预计获批项目数的增长并结合预算销售数据,2030年全球CGT CDMO市场规模相比2020年将实现10倍以上的增长,达到276亿美元,具备十年十倍的行业增长速率。从年化增长速率方面来看,2020-2025年CAGR为27%,2025-2030年CAGR为22%。

而单看国内,金斯瑞生物科技具备全球排名第一的质粒生产水平,可实现离岸外包的生产能力,预计市场空间会大的更多。国内CGT CDMO 2020-2025年CAGT为50%,2025-2030年CAGR为31%。考虑到以药明康德为中国代表性CDMO企业会在国际市场上揽获更多的项目,可能会继续超出预测范围。

三、投资布局建议

头部企业优选药明康德、康龙化成、博腾股份,目前A股这三家公司都有在CGT领域布局CDMO的建设。其中药明康德为最优选,其一体化布局更完善,子公司药明生基设计并建有4条独立的病毒载体GMP生产线,2021Q1为36个临床阶段项目提供服务;14个II/III 期临床试验项目;22个I期临床试验项目。平台采用来源清晰、授权明确的293T/293细胞及昆虫细胞(悬浮和贴壁细胞类型);AAV和LV贴壁:采用细胞工厂,生产规 模28L~65L;AAV和LV悬浮工艺:采用一次性生物反应器,生产规模50~200L。2020年预计实现CGT CDMO收入10亿+,预计大部分收入来自于海外客户,是国内最大龙头。客户:海外为主,国内客户包括合源生物(CAR-T)、ViGenero(基因药物)、锦斯生物(溶瘤病毒)、GeneMedicine(溶瘤病毒)。

另外,我个人极度看好的金斯瑞生物科技,我认为具备更确定性的十年十倍增长潜力,公司子公司传奇生物目前的CAR-T疗法Cilta-cel即将在美国上市,下半年将在中国申报并明年上市,该疗法预计未来5年销售额可达19亿美元。而且金斯瑞也具备最优质的质粒生产车间,而且还被高瓴收购部分股权。综合业务分析,我认为金斯瑞仍处于低估值区间,未来价值仍待被挖掘!

$金斯瑞生物科技(01548)$ $药明康德(02359)$ $药明生物(02269)$ #细胞疗法# #CRO# @医疗ETF