如果你给我讲PD-1、CAR-T,各类CD19、CD21、联合疗法等等,抱歉那些字我都认识,但是什么意思我真的不懂。

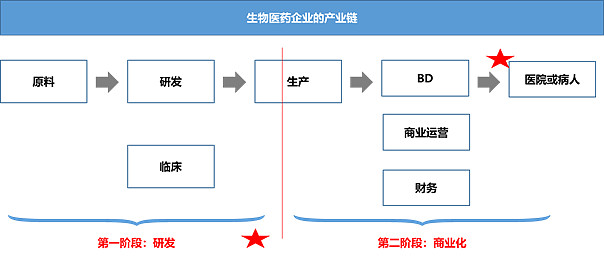

但是不懂技术,不影响我对生物医药企业的看好。如果我们按照生产流程对生物医药企业进行拆分,可以分为简单的几个环节:

原料、研发、临床这个阶段不需要我们看,因为药监局这种监管机构比我们严格多了,我们对技术路径、系数啥的,真的看不懂。而在商业化阶段,本质上是能够分析判断的,比如目标客户、行业规模、竞争格局、财务计划、商业化团队、渠道等等。

因此,生物医药新股的2个关键点就出现了。

关键点1:研发的产品能够获批上市。

一个要能否获批上市,真的看不懂,应该只有药监局、临床的专家和医生、研发人员才可能知道吧,除非是那种紧盯临床试验第一手数据的机构,这个不适用于普通人。普通投资者的策略是规避不能上市的风险。

那怎么才能判断这个药大概率能上市呢?

1、这个技术或药,国外是否已有先例,有先例的话,成功概率就高很多;如果公司是国内进度最快的公司,那就更好了,有容错空间。

2、团队的技术实力和水平,只能看研发的核心负责人是否经常更换来反向推测。

3、是否有厉害的大药厂、机构投资和参与。有个小技巧,跟投要好于找新股东。如果你知道一个人明天就成为大明星,这个时候有机会加注,没有理由让其他人去赚这个钱,这个时候理性决策是加注。

关键点2:能够尽快实现大幅商业化。

商业化的能力目前被投资者的重视程度不高,大家理所当然的认为研发出来之后,就必然能够大卖。

实际上,商业化的过程也是从新药企业到成熟药企的关键跨越,也是公司能力圈突破的关键阶段。

大的医药医疗行业中各个细分赛道的成长性完全不同,其中新药公司一旦产品获批,成长性是最强烈的。

18A公司由于是新药,所以一旦商业化,收入和净利润的增长就极为迅速,实现从0到1,再到100的过程。公司可能第一年收入1个亿,第二年是10个亿,第三年30亿,第四年50亿,这种指数级增长只会是18A公司身上出现。

在高瓴投了一波医疗器械公司后,比如骨科类上市公司的业绩成长其实和新药还是有极大不同的;医院又和医疗器械、新药企业完全不同,也就是说不同业态的医疗细分行业完全不能同比。

商业化的投资分析就是看几个大数,比如适应症、病人数量、渗透率、单价、使用次数、使用周期、是否治愈或长期服用、其他可竞争药品、是否列入医保、适应症是否可以拓展等等,这些在招股书里一般都有披露,可以和行业里的人沟通了解。

我只看管线在2期临床之后的管线,1期及之前的太早了,失败的概率还是比较高的。也就是说,商业化的前提是:刚需的病种+付费情况好+竞争格局好。

实现商业化不是简单的喊口号,真实的商业也不是纸上谈兵。

新药企业一般有2种策略实现商业化,各有利弊,要看创始人的特点、股东的资源背景等等。

(1)抱大腿策略,和商业化能力强的企业股权或业务合作。

这种策略的好处是利用已有渠道、变现迅速,不好的点是渠道受制于人,利益要分给他人一部分。中国社会的资源属性、人脉属性极强,不是一个新手进来就可以玩得转的,比如复宏汉霖和复星医药的合作,能够快速进入医保、各地医药等等。

(2)自己组团队自己搞,一般是招募行业商业化强的人才加入。

只有药企在大概率能够实现获批的情况下才会招募商业化团队,不能获批的情况下商业化的高端人才也不会来,比较资源变现也是需要产品获批前提的。自己搞就要组建自己的商业团队、各地的渠道团队、线下的生产和制备、人员招聘等等。

看公司是否临近商业,有2个小技巧,看公司的营销负责人是否到位、履历如何;看是否有产业背景的投资人。产业背景的投资人比财务的投资人精明的多,对能否商业化的判断也更准确。

所以,选择生物医药新股的关键是:技术可获批、商业化可以尽快实现。 不要听太多有的没的,离开这两点的公司都是“渣男”。