创新药公司将是未来科创板的重要组成部分之一,但创新药公司由于高昂的研发费用而短期无法盈利,导致部分传统的估值方法失效。纳斯达克、 港交所与科创板对生物科技类公司的上市门槛要求有相似之处,对企业的潜在市值有要求,但对企业是否盈利没有要求。 其中纳斯达克有分层机制,门槛从高到低依次为 Global Select,Global Market,Capital Market 三层。我们整理了纳斯达克、港交所以及科创板对创新药公司挂盘门槛的异同。

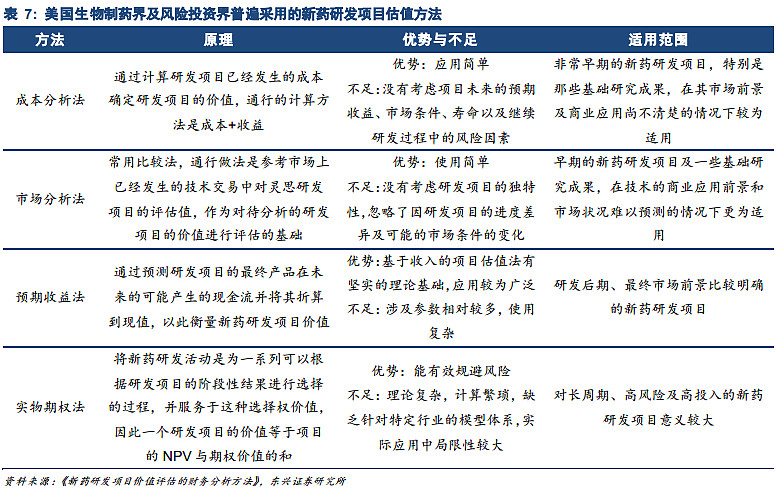

新药研发项目持续周期长,其研究进展可以细化为多个阶段,不同阶段的研发项目最后的成功率差异明细;新药研发项目内容复杂,不同品类的新药对应的市场规模、销售峰值差异明显;因此如何给特定研发阶段的特定新药研发项目进行估值是一个相当复杂的问题。目前市场普遍采用的估值方法主要包括:成本分析法、市场分析法、预期收益分析法、实物期权模型四大类。

估值方法一:预期收益分析法

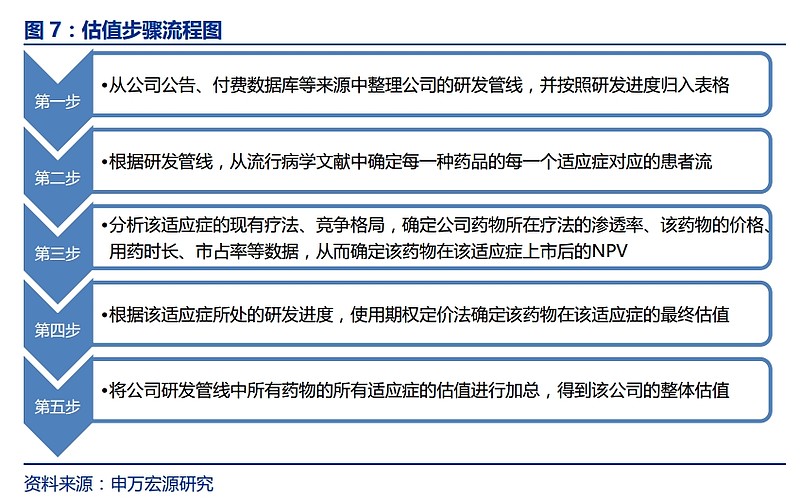

1、估值步骤流程图的总结

具体步骤:

步骤1:梳理公司的研发管线

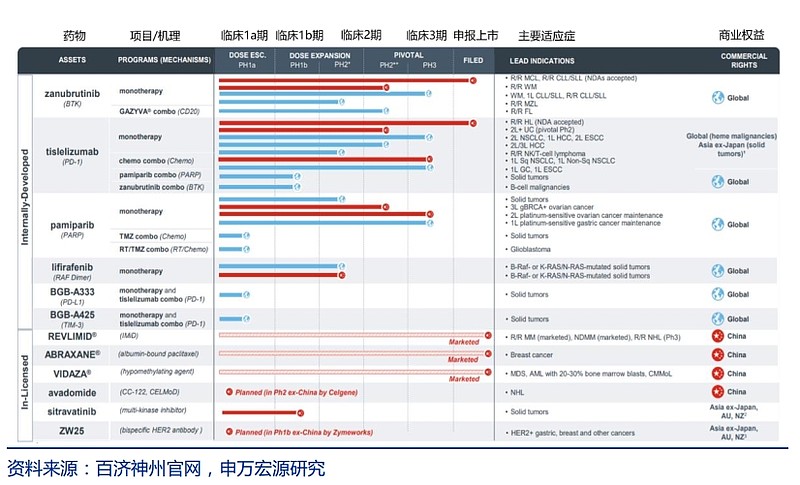

对特定分子的专利保护是药企的主要护城河,通过专利保护药企拥有独家商业化这些分子的权益,从而获得 90%以上的毛利率。 所以对于创新药企业来说,其核心资产不是公司的厂房和设备,而是其无形资产——研发管线。 从药物研发者脑中的灵感,到先导化合物的筛选,直至形成属于自己的知识产权。 虽然天使投资领域可能会对研发者的灵感进行估值,但通常来说对创新药企业的估值始于知识产权的形成,公司估值的变化取决于市场对其知识产权商业化前景的预期发生变化。

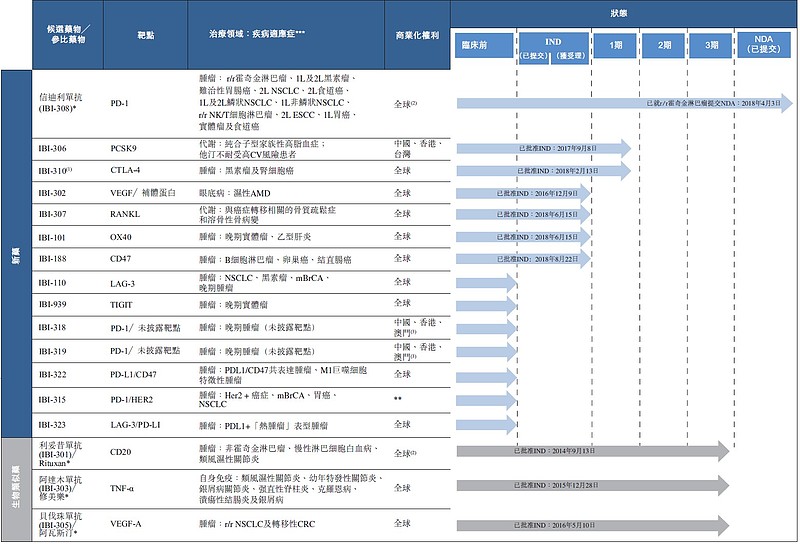

估值的第一步是梳理公司的研发管线(所有在研创新药知识产权的汇总)。 一般可以从以下数据源获得:公司公告、国家药监局网站、国家药审中心网站、付费数据库等。 以百济神州为例,公司官网公布了所有在研产品的研发进度,具体如下所示。

步骤2:从流行病学入手,确定患者流

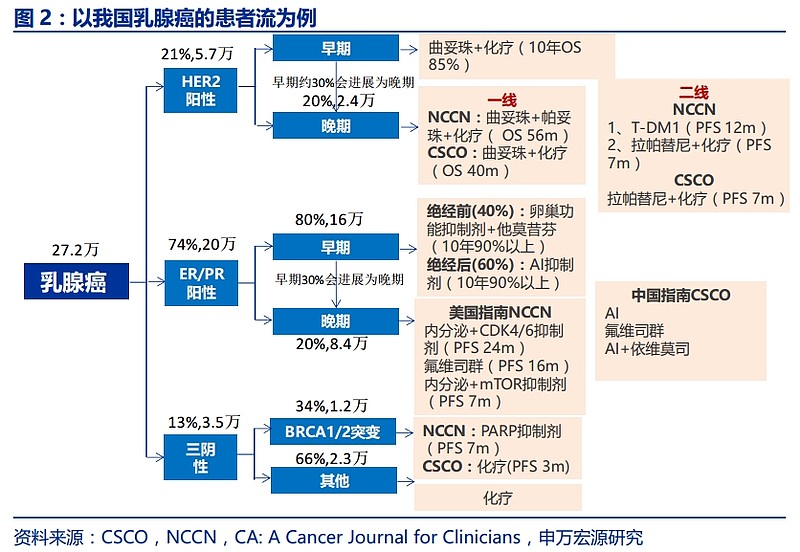

因为创新药的本质是满足未被满足的临床需求,所以每个在研品种都会有明确的适应症,以及对应的患者人数,确认适应症人群的过程被称为患者流分析。在 SCI 数据库中有大量关于流行病学的研究论文,我们将欧美、中国主要疾病的客观数据整理出来,建立了“申万宏源医药疾病谱” 数据库。 以乳腺癌的患者流为例,我们结合流行病学的数据与临床指南,将每类药物的适应症人群进一步分拆出来。

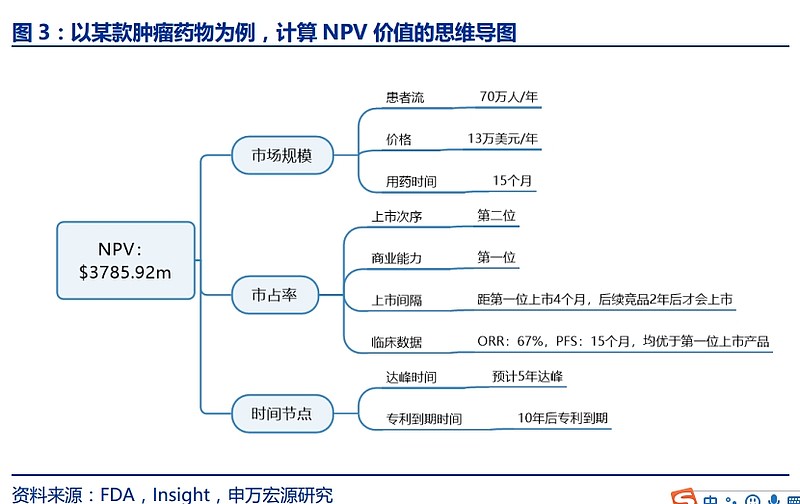

步骤3:计算药品一旦成功上市后的 NPV 价值

估值第三步是计算药物一旦成功上市之后的 NPV 值,NPV 计算过程要用到大量假设参数,但实际上所有的假设参数可以归为三大类:市场规模、市占率、时间节点。我们以某款抗肿瘤用药为例,为大家展示出下列的思维导图。

市场规模:同类药物的市场总空间,取决于患者流数据,也就是客户人数;价格与用药时间共同决定客单价;渗透率参考美国、日本、欧洲数据,再结合我国国情。

市占率:本质上是计算药品销售峰值,由创新药公司自身的竞争能力决定,可以分拆为上市次序、上市间隔、商业化能力、临床数据。

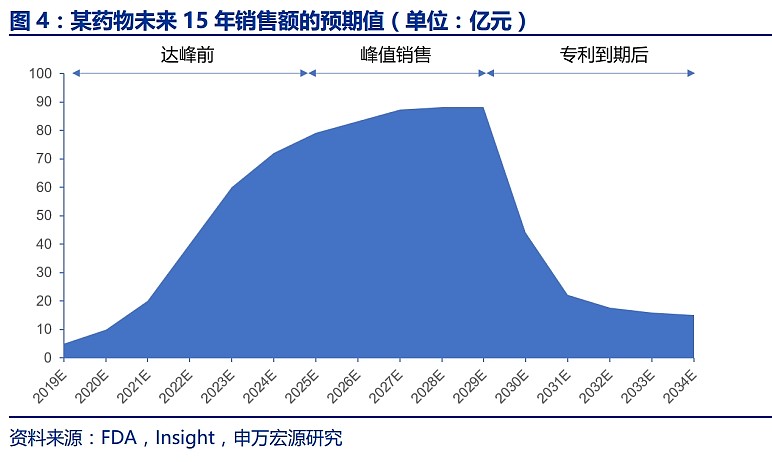

时间节点:影响 DCF 模型中销售额积分面积的形状(如下图所示),可以分解为达峰时间、专利到期时间。

我们首先推荐使用 DCF 法来计算该药物的价值,如果投资者对于 DCF 法在计算过程中假设过多有所顾忌,亦可以选择峰值销售额 P/S 法进行估值,根据我们的长期经验,P/S倍数选择 2~4 倍为宜。 2 倍 P/S 隐含了达峰时间长,专利保护期短,市场未来竞争恶化的预期;4 倍 P/S 隐含了达峰快,峰值销售期久,潜在竞争少的预期。 P/S 也是行业内除了DCF 法外最为通用的估值方法。

需要注意的是:如果在研产品中,个别管线临床数据不理想,均已终止临床试验,所以估值接近为0;如果有产品尚未进入进入临床试验阶段,无法基于公开临床数据去判断成功上市的概率,可以暂时认为其估值为0;如果有产品尽管进入二期临床或三期临床,但目前已有多个同类型产品获批竞争格局较差,可以保守认为其估值为0。

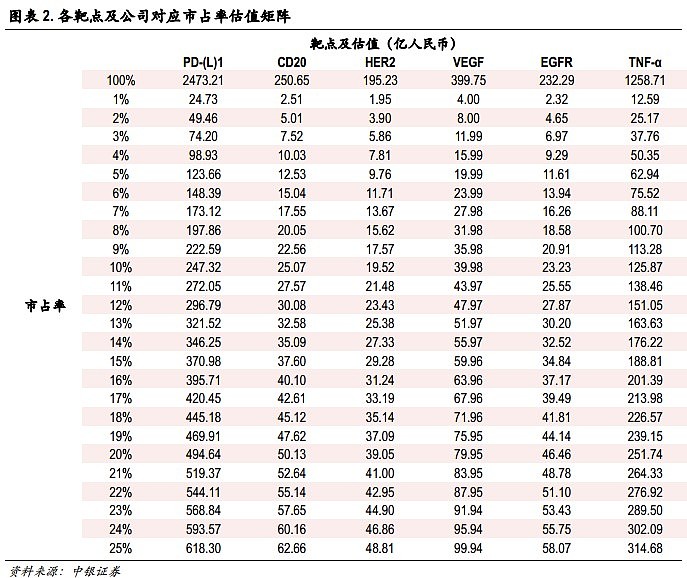

简单的粗暴的做法是,根据各大药企的市场规模,按照市场占有率折算,最后求和。

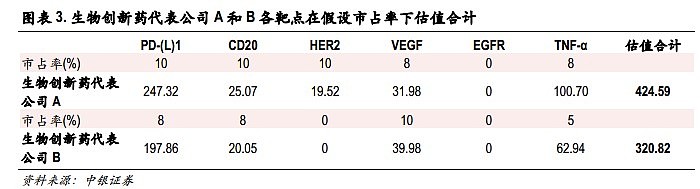

根据该矩阵工具,我们可以对生物创新药公司做出估值预测,由于无法准确衡量公司的销售和管理能力、研发平台的价值,在仅考虑已进入临床 III 期的各靶点大分子及潜在竞争格局,根据合理假设的市占率,我们对两家公司做出如下估值。

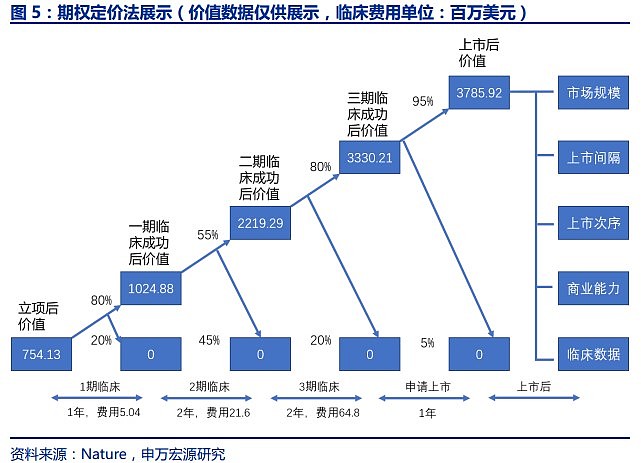

估值方法二:实物期权模型

上一步中我们计算出来的 NPV 价值是药物 100%成功上市后的理论价值,但是在研的创新药并不能 100%保证上市,需要给这个 NPV 价值打一个折扣。 研发成功概率究竟是多少,打多少折扣合适,需要用到二叉树看涨期权定价模型。二叉树期权定价是一级市场对在研创新药估值的通行方法。这套方法的核心是将创新药研发过程想象成一个看涨期权能否行权的过程:如果临床试验获得优异数据,就继续投入研发(行权)并进入下一个研发阶段;而如果临床试验数据不达预期,项目失败不再追加投资(不行权),价值清零。 创新药的股东本质上是这种看涨期权的持有者,所以对创新药股权的估值转化为对该种期权的估值。

创新药的专业投资者,基于对药物机理的理解,并且参考历史上同类药物失败概率,会建立对各期临床试验成功率的相应预期,构建出二叉树定价模型(见下图),并将成功上市后 NPV 代入该模型中,可以倒推出临床试验各阶段的创新药价值。

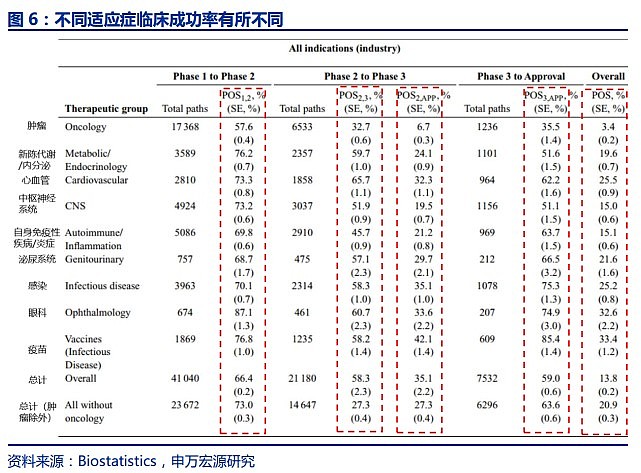

关于每一期临床试验成功率的选择,国外已经进行了大量成熟的回溯研究,根据开发适应症的不同来预计药物在每一期临床试验的成功率。由于我国上市的创新药非常有限,尚无具有价值的此类研究结果,因此我们在构建模型的时候也以参考国外已有数据为主,结合国内 me-too 类创新较多的现实,提高了临床试验成功的概率预期。

估值方法三:成本分析法(管线估值法)

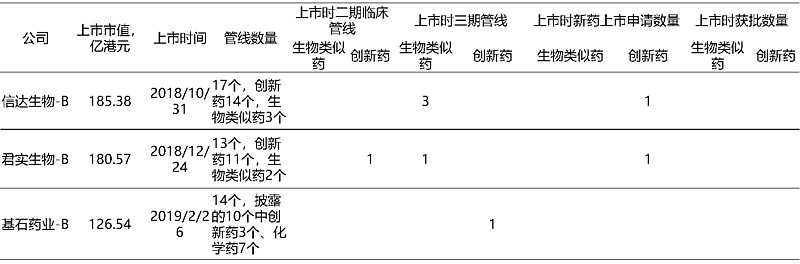

每个新药研发公司都有管线进度图,以信达生物为例,公司上市时,管线数量17个,其中创新药14个,生物类似药3个;NDA1个、3期临床3个。

具体有2种算法:

(1)按照不同阶段的类型计算,3期临床阶段,每个3亿元;2期临床阶段每个2亿元;1期临床阶段每个1亿元。

(2)按照公司的投入金额计算,包括无形资产、固定资产、账面现金等累计。

估值方法四:市场分析法(相对估值法)

可以根据同业公司的估值,包括:管线数量、类型、进展、适应症等直接对比,得出一个相对估值区间。

以上四种方法是为了做模型而采用的方法,而非做决策的关键。生物医药研发企业是一个高风险的行业,我们要看到成功的收益,也要看到失败的风险。

我们需要意识到管线的进展、成果都是现在的结果,追求结果是短暂的烟火,研判背后的原因才是关键,包括:公司的战略选择(领先、跟随)、团队能力(人员背景和履历、从业经验、团队配合能力)、全方位能力(研发+生产+销售+质量控制+商业推广)、股东背景(融资轮次、融资规模、和同业公司对比)、资金用途和效果。