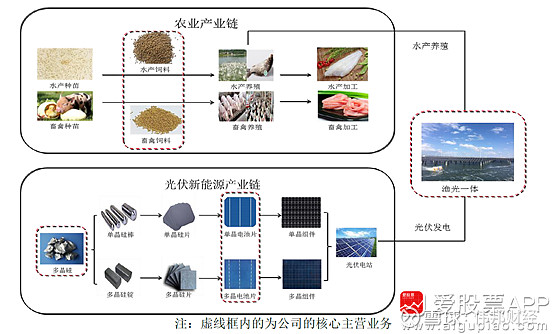

公司形成了“农业(渔业)+光伏”双主业协同发展的经营模式

在新能源方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售为主,同时致力于“渔光一体”终端电站的投资建设及运维。截至2020年末,公司已形成高纯晶硅年产能8万吨,太阳能电池年产能27.5GW,其中单晶电池年产能24.5GW。

在综合应用端,公司聚焦规模化“渔光一体”基地开发与建设,全力打造具有核心竞争优势的生态养殖+绿色能源的“渔光一体”模式,加强产业协同发展,通过筛选优质水面资源,并以确保电力消纳条件为前提,探索新型水产养殖模式,不断推动“渔光一体”基地规模化、专业化、智能化发展,为公司、养殖户及其他合作方带来新的利润增长点。

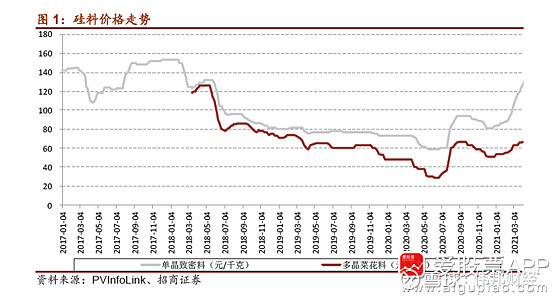

光伏新能源板块硅料业绩有望超预期

公司已形成高纯晶硅年产能8万吨,在建年产能超过15万吨,各项消耗指标及成本不断降低,2020年乐山一期和包头一期平均生产成本下降至3.63万元/吨,随着技术工艺的持续完善、产能规模的继续扩大,公司在建项目达产后,成本水平将进一步优化。

目前硅料仍供需偏紧的格局,2021年硅料供给环节只有通威一家有产能释放。考虑到硅料产能增长有限,下游装机需求放量的前提下硅料价格大概率能维持高位。

我们来做一道简单的算术题,公司产能持续扩大,生产成本随着规模化不断降低,货物供不应求不愁卖,公司今年在硅料这一块业绩超预期的确定很高。

太阳能电池方面,随着2020年眉山一期7.5GW 21X大尺寸电池项目的投产,截至报告期末,公司太阳能电池年产能规模已达到27.5GW,单晶PERC电池产品非硅成本已达到0.2元/w以内。后续随着眉山、金堂大尺寸项目的陆续投产,预计2021年底公司太阳能电池年产能将超过55GW,尺寸结构将得到进一步优化,成本优势进一步提升。

农牧板块—为公司带来稳定的现金流

公司是农业产业化国家重点龙头企业,目前业务遍布全国各地及东南亚地区,年饲料生产能力超过1000万吨,是全球领先的水产饲料生产企业及重要的畜禽饲料生产企业。在原料采购、生产组织、市场拓展等方面具有集约化优势。

2020年公司饲料、食品及相关业务实现营业收入208.51亿元,同比增长12.14%,饲料销量524.92万吨,同比增长7.12%。在水产饲料行业产量同比下降的形势下,依然保持了水产饲料销量的增长,其中高附加值产品占比持续提升,膨化料同比增长11.37%,特种料同比增长18.81%。饲料及产业链业务持续为公司带来了稳定的现金流。为公司的健康发展打下了坚实的基础。

独特的“渔光一体”发展模式

公司在终端具有资源整合的独特优势,形成了“上可发电、下可养鱼”的“渔光一体”创新发展模式,实现了智能养殖与清洁能源的绿色融合。在渔业方面,公司通过对水面的有效改造、渔业设施的合理应用、养殖模式的优化创新,引导水产养殖集约化、智能化、高效化发展。在光伏发电方面,公司坚持执行成本战略规划,通过设计优化和技术创新,不断降低光伏系统装机成本。

“渔光一体”发展模式可促进一二三产业协同发展,融合打造集新渔业、新能源、新农村为一体的“三新”现代化产业园,推动产业转型升级,为新农村建设提供有效途径,形成了公司独特的竞争模式。

写在最后

硅料供应紧张,价格维持高位是把双刃剑,在给公司带来较高毛利的同时,会倒逼光伏装机。光伏装机大幅发展一个重要的前提是,评价上网,上网电价越来越便宜,如果上游的硅料越来越贵,就会导致光伏装机不及预期。异质结等新电池技术已经开始陆续导入,冲击现有PERC 电池产能,若新技术产业化加速,将对公司现有电池业务的盈利带来冲击。

免责申明:伟邦财经团队的所有观点、结论,均基于公开信息分析研究后得出。只做商业模式和未来成长空间的分析。本文不构成任何投资建议。投资有风险,入市须谨慎。独立思考是投资的宝贵品质。