一 公司

南京伟思医疗科技股份有限公司主要从事康复医疗器械及产品的研发、生产和销售。公司以研发创新为发展驱动力,致力于在盆底及产后康复、神经康复、精神康复等细分领域为医疗及专业机构提供安全、有效的康复医疗产品及整体解决方案,目前公司产品主要为电刺激类、磁刺激类、电生理类设备、耗材及配件等康复医疗器械及产品。此外,公司还正在进行下一代磁刺激仪、康复机器人等新产品的研发。

公司电刺激类产品主要包括SA9800 生物刺激反馈仪、MyoTrac 生物刺激反馈仪、瑞翼生物刺激反馈仪、盆底肌电生物反馈仪、盆底肌肉恢复仪、产后恢复仪和盆底恢复仪;磁刺激类产品主要包括经颅磁刺激仪和盆底功能磁刺激仪;电生理类产品主要包括多参数生物反馈仪、团体生物反馈仪、表面肌电分析系统和新生儿脑电测量仪;耗材及配件主要包括阴道电极、直肠电极、盆底训练探头和盆底肌肉康复器;其他产品主要包括认知功能障碍治疗软件、微电流刺激仪和伟思云等。此外,公司还正在进行下一代磁刺激仪、康复机器人等新产品的研发

1市场地位

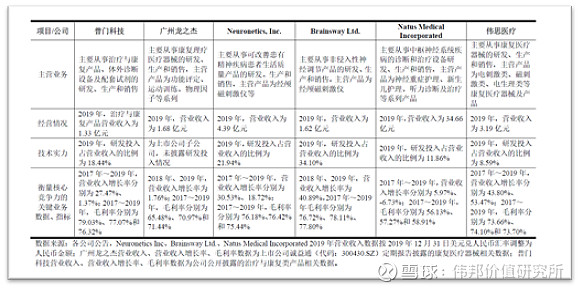

康复医疗器械产品种类繁多,厂商数量众多,行业呈现中小企业林立的局面,市场集中度较低。目前,已公开披露经营数据的国内康复医疗器械企业主要包括普门科技和广州龙之杰,两者2019 年相关营业收入分别为1.33 亿元和1.68 亿元公司是中国康复医疗器械行业的技术创新驱动型企业,凭借多年来对于市场的理解和投入,坚持以研发创新为发展驱动力,保持了较高的盈利能力和市场占有率。目前公司产品已在国内超过6,000 家医疗及专业机构得到广泛应用,报告

期内公司分别实现营业收入1.44 亿元、2.08 亿元和3.19 亿元,2017~2019 年均复合增长率48.55%。公司在国内已公开披露经营数据的康复医疗器械企业中收入规模排名靠前。在公司医疗器械产品聚焦的电刺激、磁刺激、电生理等细分领域中,公司也占有较高的市场份额。根据Frost&Sullivan 数据显示,在国内电刺激类康复医疗

器械市场、磁刺激类康复医疗器械市场和电生理类康复医疗器械市场,公司医疗器械产品的市场占有率分别为17.31%、18.64%和4.64%。

2,主要竞争对手的对比情况

目前,与伟思医疗业务相近的行业内主要企业中已公开披露经营数据的包括普门科技、广州龙之杰、Neuronetics Inc、Brainsway Ltd.和Natus MedicalIncorporated,对比情况如下:

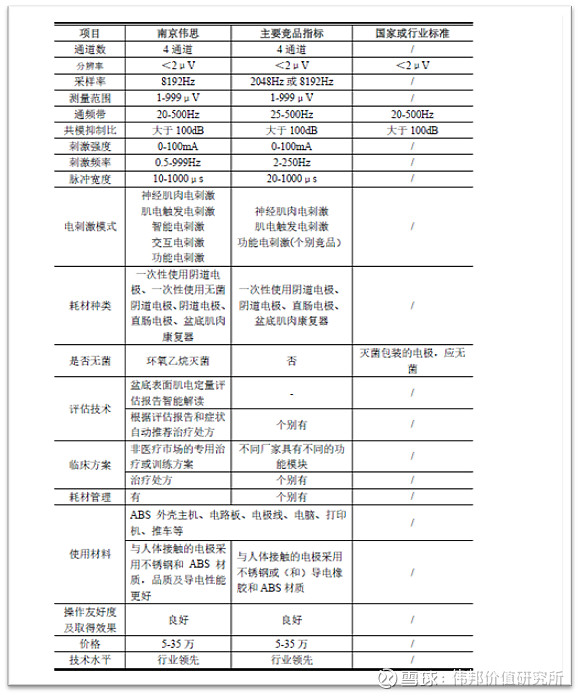

公司电刺激产品与其它厂商同类产品的比较:

根据上表说明,公司电刺激产品在采样率、通频带、刺激频率、脉冲宽度和电刺激模式等几个指标处于同类产品领先水平。在具体临床应用上,采样率更高能够显示更加精细、通频带更宽可以采集尽可能多信息;刺激频率和脉冲宽度越广泛表明刺激方案更多,适用范围更广;刺激模式更多表明临床应用模式更多。在电极设计领域,公司在主要竞争企业中率先推出一次性使用无菌阴道电极,降低感染风险,在电极设计和品质保证方面,公司采用不锈钢和ABS材料,电极的导电性能和品质更具优势。推出符合人体工程学的弧度电极设计,使用过程中患者更舒适、更不易脱落和旋转

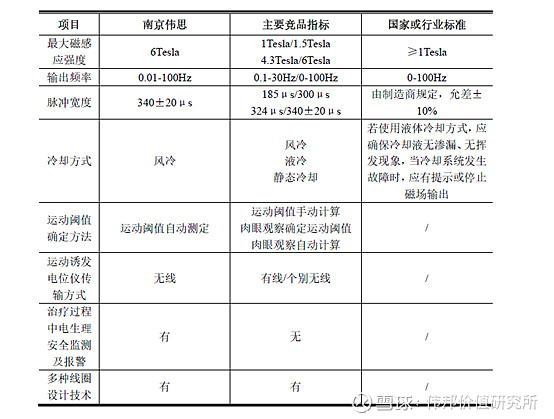

公司磁刺激产品与其它厂商同类产品的比较:

根据上表说明,公司在最大磁感应强度、输出频率、脉冲宽度、冷却方式、运动阈值确定方法、使用材料和软件功能方面均处于同类可比产品的领先水平,更高的磁感应强度、输出频率和脉冲脉宽是依赖高压电源、刺激线圈设计和冷却等技术的支撑,为临床提供更广适用范围。独特设计的风冷的冷却方法,在安全性上更可靠,在冷却效果上更高效,在维护方面更简单。运动阈值测定采用无线

磁触发专利技术,在测定过程中没有线的束缚、干扰更少、方便操作者使用,结合软件中运动阈值自动确定的方法,使测定运动阈值能够作为一种可操作的方式在临床普及推广。同时,依据经颅磁刺激仪安全应用指南,公司结合运动诱发电位,设计出一种电生理安全监测方法,可以在治疗过程中实时监测患者无关运动脑区的兴奋情况,并在异常时给出声音预警。

公司生物反馈仪产品与其它厂商同类产品的比较:

根据上表说明,公司生物反馈产品在传输方式、测量范围、共模抑制比、输入阻抗、软件功能等多个指标均处于同类可比产品的领先水平。团体治疗中的无线披戴式传感器佩戴简单、患者可自行操作,传感器自带状态指示灯,方便一个操作人员管理20 名患者,极大提高了临床工作效率。在软件方面,针对专业研究和临床使用,针对性提供的专业性更高的分析训练软件Bioneuro Infiniti 以及其他配套的心里测评及分析软件,能够满足使用者专业化需求。针对临床一线

操作人员开发的心理素质训练软件包含个体技能训练和团体技能训练,操作简单,工作负担小,更有利于团体生物反馈治疗的开展。

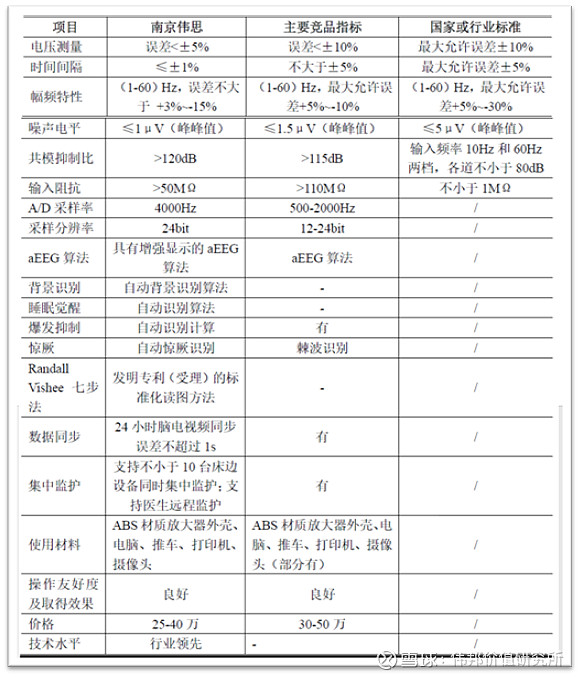

公司新生儿脑电测量仪产品与其它厂商同类产品的比较:

从上表可以看出,公司新生儿脑电测量仪产品在电压测量、时间间隔、噪声电平、共模抑制比、A/D 采样率等硬件的性能指标方面优于同类产品。在对采集到的脑电进行处理的智能算法方面,具有多种智能识别算法,提升了产品的临床适用性,降低了推广和临床使用负担,具有较好的市场竞争力。

二 行业

1、 康复医疗器械行业分析

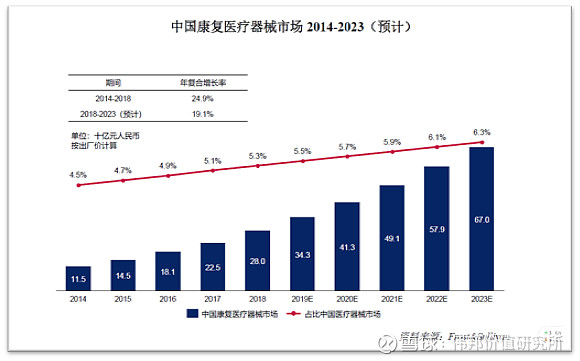

康复医疗与预防医学、临床医学和保健医学一并被世界卫生组织称为“四大医学”。作为现代医学的重要组成部分,康复医疗服务及康复医疗器械能够帮助患者加快身体机能恢复、降低复发率、减少并发症,并可节约总体治疗费用,在医疗体系中发挥了越来越重要的医学、经济和社会价值。随着人口老龄化的加快、慢性病患者数量逐年增加、二胎政策放开后产妇数量的增加及其他因素的推动,我国康复医疗服务及康复医疗器械需求还将持续增长。根据Frost&Sullivan 数据显示,2014~2018 年,中国的康复医疗器械市场规模从115 亿元增长至280 亿元,年均复合增长率为24.9%,增速高于医疗器械行业整体市场,预计我国康复医疗器械市场规模将以19.1%的复合年增长率增长至2023 年的670 亿元。

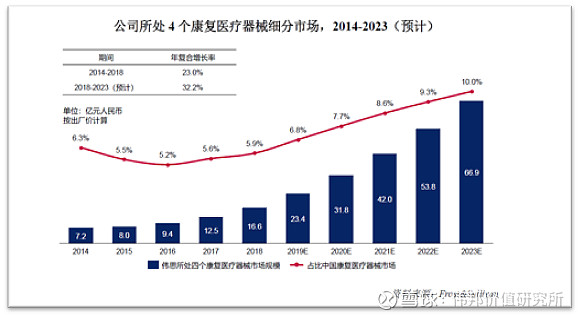

进一步细分来看,公司的医疗器械类产品主要聚焦于电刺激、磁刺激、电生理和康复机器人,这4 个领域技术发展迅速,市场处于快速发展阶段,尤其是磁刺激康复医疗器械和康复机器人市场刚刚起步,预计未来将有较大增长空间。根据Frost&Sullivan 数据显示,2014~2018 年,公司聚焦的4 个细分康复医疗器械市场从7.2 亿元增长至16.6 亿元,年均复合增长率达23.0%,预计我国以上4 个细分康复医疗器械市场规模将以32.2%的复合年增长率增长至2023 年的66.9 亿元。

2、 电刺激类康复医疗器械行业分析

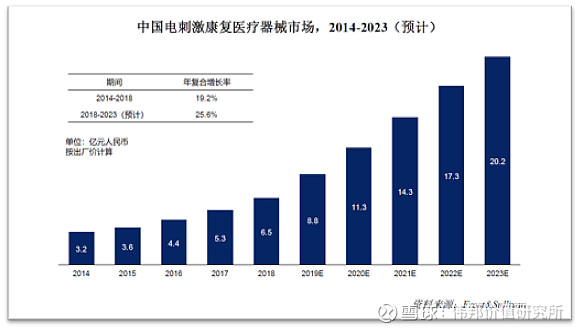

根据Frost&Sullivan 数据显示,2014~2018 年,中国的电刺激康复治疗器械市场规模从3.2 亿元增长至6.5 亿元,年复合增长率为19.2%,预计将以25.6%的复合增长率增长至2023 年的20.2 亿元。

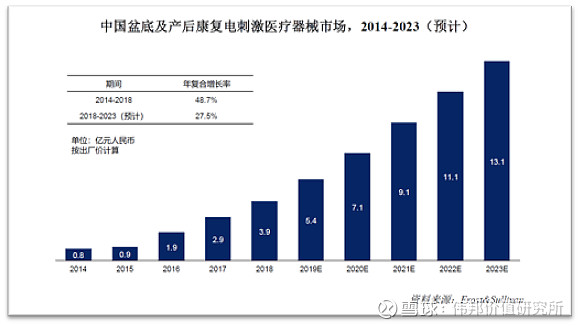

电刺激治疗最主要的应用领域为盆底及产后康复,其适应症主要针对产后女性或中老年妇女中常见的盆底功能障碍,如尿失禁、盆腔脏器脱垂、排便障碍、腹直肌分离、腰背痛、产后疼痛、子宫复旧等症状,临床中通常联合生物反馈进行治疗

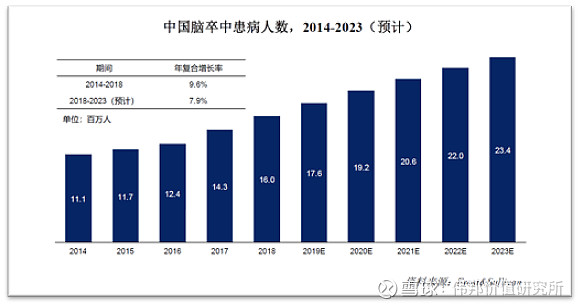

电刺激治疗的另一主要应用领域为神经康复,其适应症主要是针对脑卒中、帕金森等中枢神经或周围神经损伤所致的运动功能障碍,如偏瘫、肌萎缩、肌力低下、步行障碍、手功能障碍等。在我国的神经康复中,脑卒中康复最为主要。

在国内,电刺激类康复医疗器械行业内主要竞争对手包括广州杉山、南京麦澜德、广州龙之杰、河南翔宇等。根据Frost&Sullivan 数据显示,2018 年,在国内电刺激类康复医疗器械领域,公司电刺激类医疗器械产品的市场占有率为17.31%。

3、 磁刺激类康复医疗器械行业分析

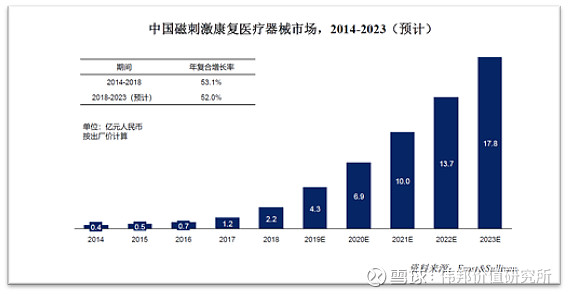

根据Frost&Sullivan 数据显示,2014~2018 年,中国磁刺激康复医疗器械市场规模从0.4 亿元增长至2018 年2.2 亿元,复合年增长率达53.1%。但整体而言,目前磁刺激康复治疗在国内的治疗渗透率仍较低。伴随适应症患者人群不断增长、康复治疗意识的提升、盆底磁刺激等新的临床运用的积极拓宽、行业规范化以及治疗标准化等有利因素的推动,中国磁刺激康复医疗器械市场将继续保持快速增长,预计将以52.0%的复合年增长率增长至2023 年17.8 亿元。

磁刺激康复医疗器械制造要求精准复杂,存在较高的技术壁垒,目前国内磁刺激康复医疗器械市场相对较为集中,行业内主要竞争对手包括武汉依瑞德、TheMagstim Company Limited 、Tonica

Elektronik A/S 、武汉奥赛福等。根据Frost&Sullivan 数据显示,2018 年,在国内磁刺激类康复医疗器械领域,公司磁刺激类医疗器械产品的市场占有率为18.64%。

4、电生理类康复医疗器械行业分析

伴随计算机技术、微电子技术的进步以及医学信号处理技术的发展,电生理技术的精确性、可信度大大提高,电生理类技术在医疗器械中的应用愈发广泛,电生理类医疗器械行业进入成熟发展时期。电生理医疗器械的产品种类繁多,主要包括表面肌电分析、新生儿脑电分析及生物反馈仪等,被广泛应用于神经康复、精神康复、新生儿科等领域,具体情况如下

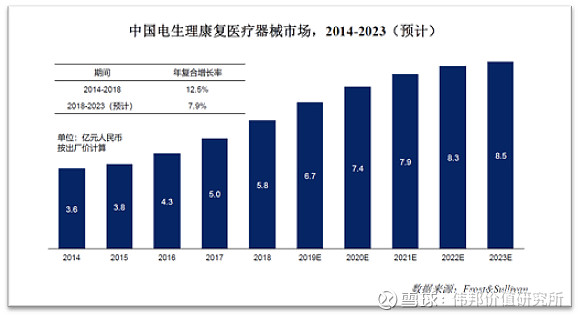

根据Frost&Sullivan 数据显示,2014~2018 年,中国的电生理康复治疗器械市场规模从3.6 亿元增长至5.8 亿元,预计将以7.9%的复合增长率增长至2023年的8.5 亿元。

三、财务分析

简单分析一下公司的财务

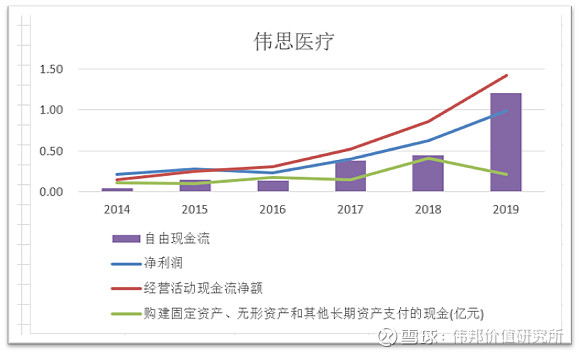

公司的净利润、经营活动现金流净额多年来持续增长。走出教科书般完美的曲线。更加难得可贵的是公司的自由现金流也持续增加,我们知道自由现金流的增长通常比营收和净利润的增长要困难很多。

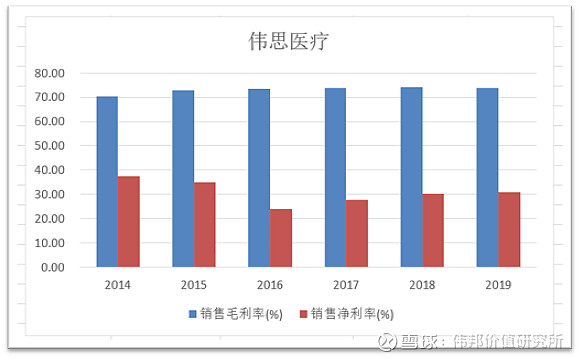

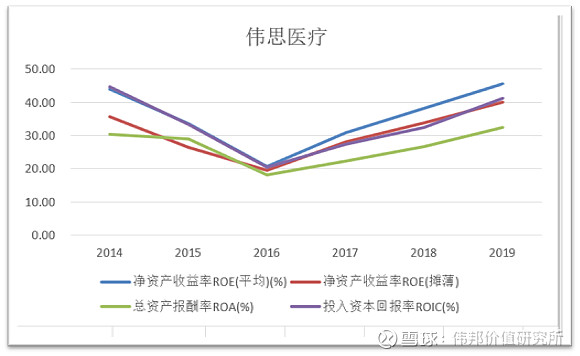

公司的毛利长期维持在70%以上,净利润在20%以上。净资产收益率在20%以上。具有牛股基因。需要注意的是公司今年的净资产收益率大幅下降,主要应为IPO融资导致净资产大幅增加所致。好的公司,能够利用上市融资的钱把公司做大做强,净资产收益又会慢慢升上去。

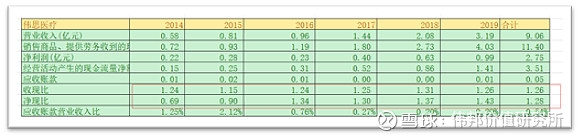

公司的收现比长期在1.1以上,净现比长期在1以上。公司卖出去的商品基本能马上收到现金,净利润的现金含量较高。公司的现金流十分优秀。

四、 风险提示

1、公司与TT 公司的合作关系及电刺激产品的核心部件对TT 公司存在一定依赖的风险

2、代理产品调整及新品上市等产品结构发生变化导致销售不及预期的风险

3、外协风险

报告期内,公司塑胶件、PCBA、医用配件等部件主要采用外协方式进行生产,报告期各期,公司外协采购占采购总额的比例分别为26.37%、28.94%和39.72%。虽然公司已经通过外协管理制度及签署保密协议等方式对外协厂商的产品质量、供货时间和保密工作进行控制,但如果公司未能切实有效执行管理措施,可能对产品质量、交货时间等带来一定风险;同时,如果外协厂商无法按照协议约定保质保量提供产品,或者违反约定导致公司技术及商业秘密泄露,将会对公

司生产经营产生不利影响。

4、经销模式风险

5、市场或经营前景变化风险

免责申明:价值研究所团队的所有观点、结论,均基于公开信息分析研究后得出。只做商业模式和未来成长空间的分析。本文不构成任何投资建议。投资有风险,入市须谨慎。独立思考是投资的宝贵品质。