下半年集运行业因为运价暴力上涨火了一把,作为传统又古老的行业,整理了一些资料,仅作为本人投资留存。

一、运力的整体需求

历史上看无论是美国过去的301条款,还是其他方式的贸易摩擦,对海运贸易量没有明显影响,影响集运贸易量的主要因素还是全球宏观经济情况。

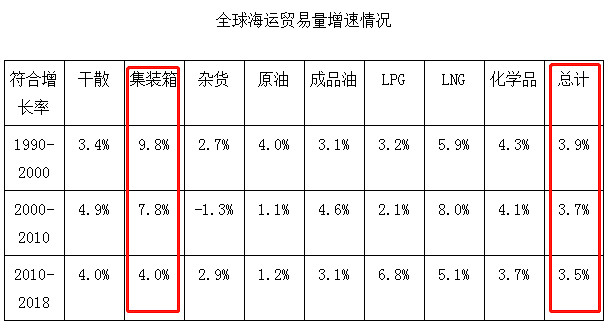

集装箱海运贸易量的韧性高于其余货种,1981年至今,全球集装箱海运量除2009年外均为正增长。1980-1990、1990-2000、2000-2010、2010-2018年集运需求复合增长率为9.2、9.8%、7.8%、5.1%。增速快于全球海运贸易总量(其中1990-2000、2000-2010、2010-2018年全球海运贸易量复合增速为3.9%、3.7%、3.5%)。

集运行业与全球经济高度相关,以历史数据来看,除了09年是负增长以外,其他年份均为正增长。另外,参考2008年金融危机,与这次疫情的共同点是全球经济瞬间进入冰冻状态,而后很可能随着各国政策的刺激全球经济迎来强力复苏。

再看看中国的进出口贸易数据:

据海关统计,2020年前10个月,我国货物贸易进出口总值25.95万亿元,比去年同期(下同)增长1.1%。其中,出口14.33万亿元,增长2.4%;进口11.62万亿元,下降0.5%;贸易顺差2.71万亿元,增加16.9%。按美元计价,前10个月,我国进出口总值3.71万亿美元,下降0.8%。其中,出口2.05万亿美元,增长0.5%;进口1.66万亿美元,下降2.3%;贸易顺差3845亿美元,增加14.2%。

总的来说,在疫情影响下,中国出口数据取得了非常好的表现,而进口略有不足。而未来,中国也将扩大改革开放,提高进口额。

二、运力的供给

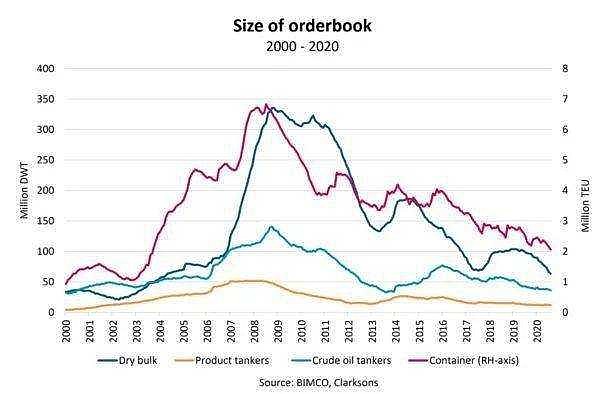

新冠肺炎疫情大幅减缓了新船订单的签约速度,导致干散货船、集装箱船和油轮的全球手持订单量降至17年来的最低点。集装箱船的手持订单量急剧下降。集装箱船手持订单量在过去的12个月下降了10.3%,为2003年9月以来的最低水平。

各类船型在手订单数都在历史低位。11月21日,在国际海事组织(IMO)的委员会会议上,为削减海运领域的二氧化碳排放量,批准了对于此前不作为监管对象的现有船舶适用燃耗规定。IMO提出了到2030年实现海运二氧化碳排放量比2008年减少40%以上的目标,监管对象将从现行的新造船舶进一步扩大。预计最快2023年导入。

IMO的减排规定,最重要的是决定整个行业使用哪一类燃料,这个暂时还没谈妥,如果谈妥,可能会促使船东正式批量下单建船,但也是循行渐进的。

三、运价上涨是否可持续

下半年运价疯涨,有些人认为只是集装箱周转不顺导致,这个观点我认为是不准确的。因为从下半年出口数据、闲置运力和港口吞吐量可以得出,货物是实实在在运输出去了,而且还是满载状态。集装箱是否真的短缺呢?是的,真的短缺。这是大量出口多于进口导致的,只要上面几个数据依然在良好运转状态下,只能说明一个原因——出口大涨。

然后又有个疑问来了,有人认为是因为国外疫情严重导致生产不顺,短期只能从中国进口。我认为这是一个原因,短期来看确实有这个因素,但也可以看出中国作为世界工厂的地位更加稳固了,有些东南亚的生产线搬到中国来了,试问,生产线不是面包厂,不是你今天想去这里,明天就能搬到别处去。生产线涉及到选址,招聘,管理等等方面,一旦落实下来,很长一段时间都不会变动。

所以,我认为中国作为世界工厂的地位越来越稳固。这次运价上涨是有中长期逻辑支撑的。同时,运价也不会一直上涨下去,但如果需求和供给一直处于偏紧状态,运价很可能会在高位徘徊。

四、关于中远海控

关于中远海控的业绩估算,可以先看看占比一半以上的长协价。

2020年长协价应该是在1400美元/FEU左右。预估2021年长协价在1900-2500美元/FEU之间,2021年长协利润增厚在50-90亿之间(长协价每增加100美元/FEU,业绩增厚约10亿元)。加上非长协,拍脑袋,总体预估2021年大概在110-150亿之间。

最后,我认为这次集运行业的爆发,暂时中国单市场的爆发,是由于中国出口强劲导致。后续是否会演变成全球集运爆发,得看全球经济复苏情况。可以慢慢走着看。