上海莱士目前的股权结构比较有意思:

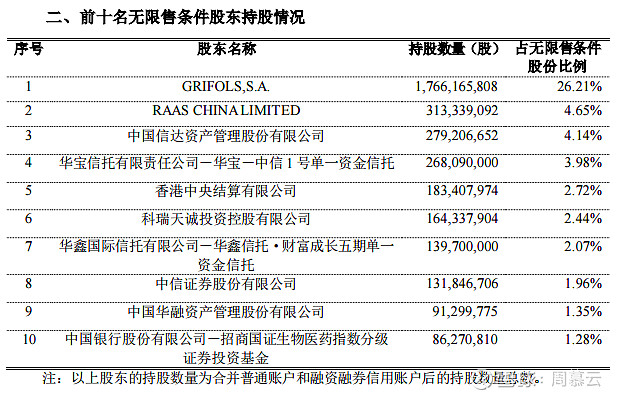

根据最新公司回购公告:7月4日

而1个月前的6月8日是这样的:

而一季报是这样的:

最大变化的是2023年4月28日发生一次5000万股的司法拍卖,RAAS CHINA的5000万股被中国华融拍走了,结果RAAS持股降低到5%以下,而华融上升到6.8的第9名,然而,第10名的招商国证生物医药指数分级证券投资基金在3月31日至6月8日之间加仓了1000万余股,而到7月4日继续加仓800万股,中信证券先加300-400万股又减回去,香港中央结算也一样先加仓2000-3000万股然后再减回去,这些大概就是“高抛低吸”的高手,或许是量化。国泰君安估计持股不动被挤出了10大股东,国泰君安这些股票也都是拍卖买来的。

整理下上海莱士的所有股权拍卖如下表:

信达2.79亿股是2021年拍卖取得,目前差不多在成本价附近。

国泰君安的8000多万股是2020.11.11取得,现在还套着。

华融的9000多万股也都是22年之后拍卖取得,现在都有一定的盈利了,可见来得早不如来得巧。而更早的2个个人大户也都套着。

王泽龙先生合计拍卖取得近8000万股,曾出现在10大流通股东,而2023一季报没有出现,说明已经减仓了。

7月25日,还有3个拍卖要进行,每个都有5000万股或以上,是科瑞天诚的,拍卖完之后科瑞天诚就基本不持有莱士股票了。根据过去的拍卖情况,合理推测拍卖价格基本接近市场价,可能略高一点,华融继续摘牌概率颇大。

8月25日,最后的2个拍卖,4993万股+2350万股。

而更大的菜是持股26.31%的GRIFOLS公告的要转让15亿美元的股票,按现在市场价毛估估15亿股,需要动用100多亿RMB的现金,而GRIFOLS还可以保留2.66亿股。

能拿得出来的大概率是国资。股东榜上的现有的国资有:

信达4.14%,华融1.35%(如果接盘了科瑞天诚的1.5亿股也将达到2.8%)

未来合计可以持有30%的股份,明显可以取得控股地位。

中信证券、国泰君安大概率是财务投资,信托产品背后出资人未知不予考虑。

也是一部大戏。

公司也在凑热闹,要回购5-10亿元,其中30%用于股权激励,70%注销。

现在公司估值比同行低很多,确实可以回购注销,回馈老股东。

而30%的股权激励,则是趁新控股股东进来前,给现有的管理层分点好处。

———————————————————————————————-

国资会是谁,会不会是中国生物?中生想做大是很急切的,但中生本身没有那么多资金,持有其95%的国药有,所以也有可能,但更可能是华润。

从公司管理角度,华润比中生更加合适,华润比较国际化,与莱士更加契合。

获得莱士控制权,顺便也获得了GDS 45%的股权,对进一步发展检测仪器是一条很好的路子。

这个交易大概率会完成。

GRIFOLS拿着这么多股份但不允许控股,就没有意义,另外GRIFOLS自身并购太多负债太高,在高利率环境下日子很不好过。

GDS的问题是商誉比较高,但目前经营还比较稳定。

———————————————————————————————————

国资入主之后能干点啥、会干啥?不妨推理一下:

国资控股之后,对公司管理肯定是在制度上收紧,经营决策过程变长,国资有国资的套路。

但在增加采血站这件事情上,可能是会有较大帮助。

莱士的采血站扩容步伐非常慢,现在的规模已经跟天坛不在一个层级了,被后面华兰紧追。

国内大部分血制品企业被国资控制之后,估计采血站扩张都会提速,目的很明显,就是要进口替代,压缩进口血制品份额。

而莱士恰恰有大量的进口代理销售,22年白蛋白就达到27亿,短期看还不会受影响,长远看进口白蛋白空间有限,甚至可能被压缩。

采血站扩张提速对GDS的仪器代理却可能产生正面影响。

因此,如果莱士采血站增加,自产血制品增加,进口不增长,甚至负增长,检测仪器试剂销售增加,总体上看是利润会继续增长的,因为自产血制品毛利率远高于代理产品。

8.25股权拍卖结束之后,类似大小非减持就告一段落了,股票供给大大减少。

而控股权落地,莱士应该回归到血制品行业平均的估值水平。

所以,血制品行业的国资化浪潮,核心就是$上海莱士(SZ002252)$ 。