$康圣环球(09960)$ ,第三方特检龙头。

2023年是疫情放开第一年,分析半年报对公司业务发展有很好的研判作用。

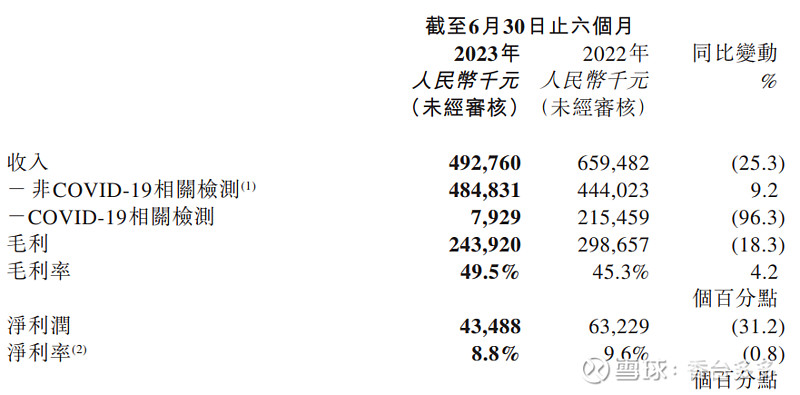

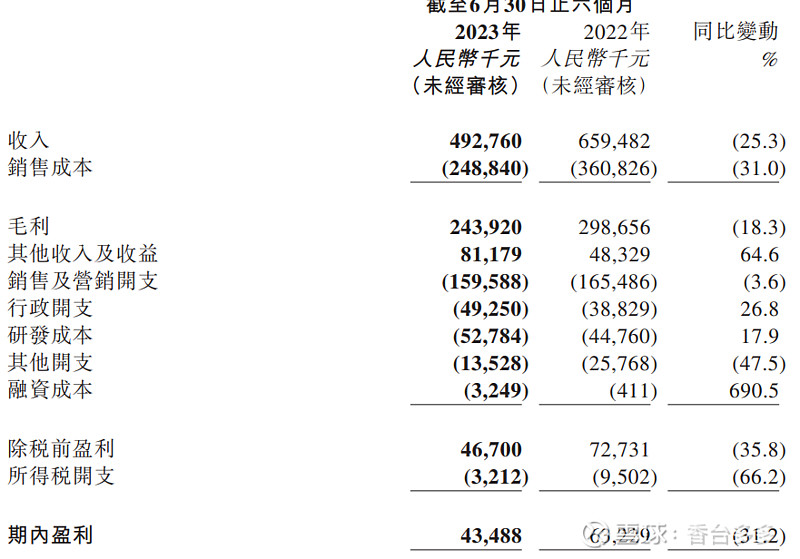

1.收入

公司新冠检测收入下降96.3%,为792w,较去年基本归零。而需要关注的是非新冠业务收入(公司主业务)增长9.2%。上述变化带来公司毛利率恢复至49.5%(公司既往毛利率可达52%左右)。

2.主营业务分项

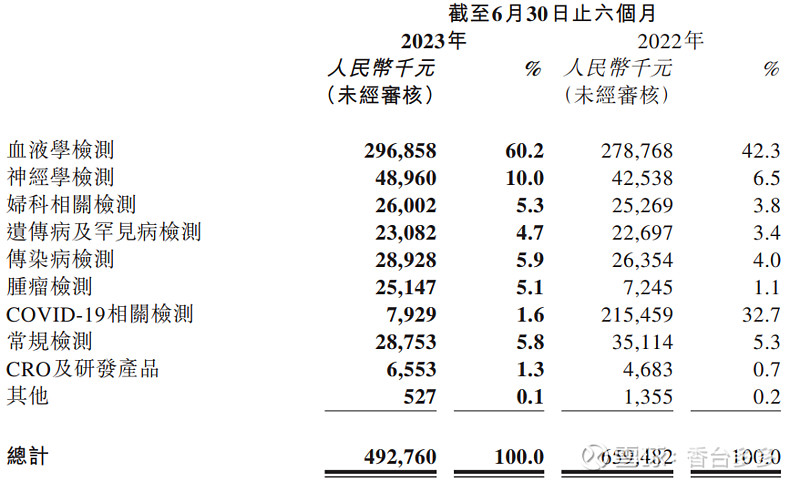

主要收入来自血液学检测(60%)。公司从血液学检测起家,市场占有率第一(之前看的数据是46%),主要是对头部三甲医院进行了覆盖,合作时间长(10年左右)。立足于血液学检测,积极扩张,希望在其它赛道上复制血液学检测的成绩。

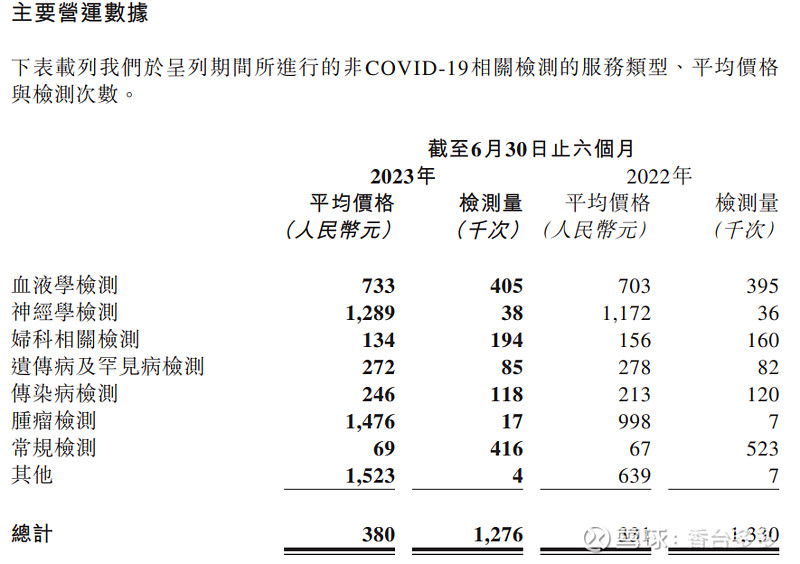

数据分析:

从检测次数上看:血液学检测量、总检测量,基本没用变化(轻度下降主要来自低单价的常规检测),可能意味着血液学检测的市场基本饱和或竞争激烈,基本过了高速增长期。在神经、妇科、遗传病罕见病、传染病方面,也发展缓慢。肿瘤检测方面从7千次增长到1.7w次,增长较快。

在收入上:检测次数减少,主营收入增长9.2%,主要是单项检测费用增加贡献。公司解释如下:

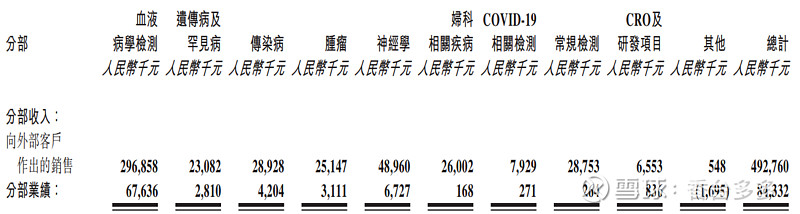

各检测项目毛利率如下,还是血液学毛利率最高,其他可能业务检测数量少,规模效应跟不上导致毛利较低。

綜合損益表分析

公司净利润下降幅度较大31%,主要是新冠业务基本归零,导致毛利率下降18.3%的情况下,而公司采取积极的扩张政策,营销开支、研发、行政开支都在增加。

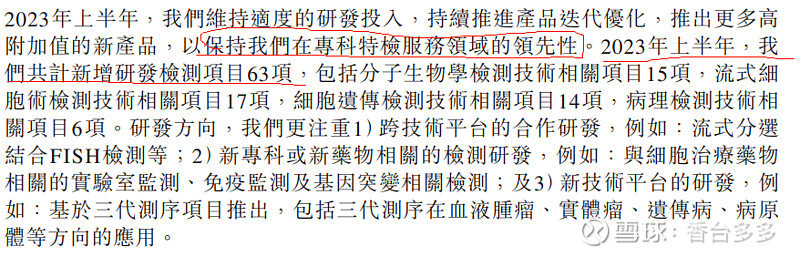

3.研发增长17.9%,研发是第三方特检建技术护城河、核心竞争力的来源。

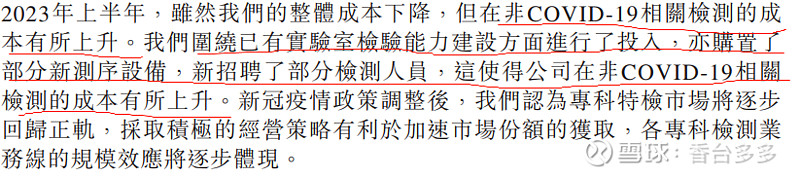

4.销售成本下降31%,毛利率有所恢复至49.5%,但仍未回到既往毛利率(52%左右)。原因是公司积极的扩张是的成本增加,而检测次数并未明显增加:

5.销售及营销开支,占销售收入比高达32.4%,占毛利比高达65.4%。可见销售及营销开支对公司利润侵蚀有多严重。据说金域医学部分项目检测费用的20%会返给医院化验室或者开单医生,如果参照上述比例,可见销售费用的大头都用在了代金销售,其余应该是举办学术会议、推广等花销。

国家目前进行医疗反腐,会对检测需求造成打击,但希望改变代金销售的行业传统潜规则,降低公司营销费用。

6.收入下降的情况下公司行政开支大幅增长26.8,这点特别不好。

7.资产负债表分析,净现金公司,现金大于市值:

公司资产负债表简单,粗略分析,现金及现金等价物为22.45亿RMB(较2022年底21.77亿RMB略有增加),应收账款5.88亿,金融资产2.3亿,总负债 8.33亿。

现金-总负债=15.19亿港币 基本等于8月18日收盘市值。

现金+应收账款+金融资产-总负债=24亿港币,是8月18日收盘市值1.57倍。

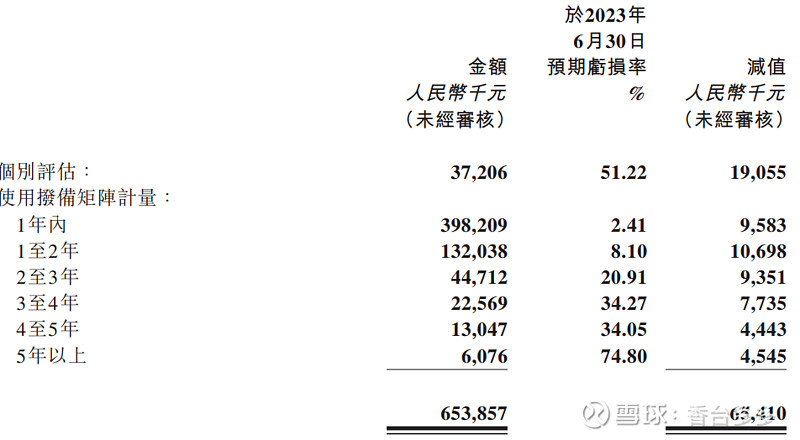

8.应收账款情况

公司客户主要为三甲医院,应收坏账应该不高,1年.1-2年内应收占比高,应收公司已计提坏账。应收质量应该不错。

9.金融资产2.3亿,披露少,质量不得而知

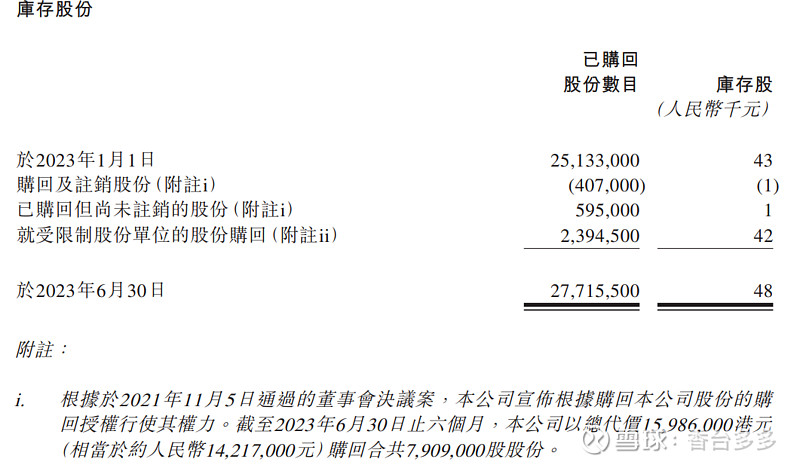

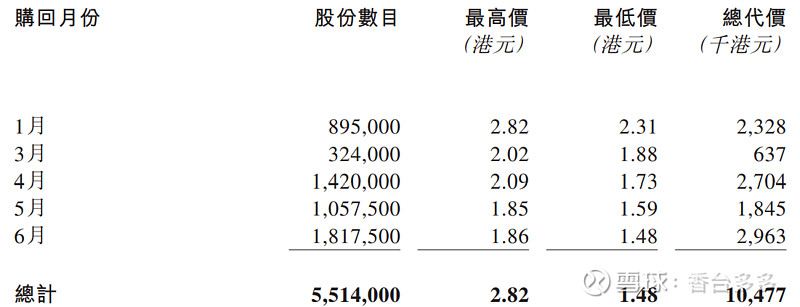

10. 2021年5月至今持续回购1598.6w港币,平均价格2.02港元。2023年上半年回购1千w港币。

11.股价跌无可跌,成交量低迷,近期每日成交金额3-30w,

12.管理层展望

总结

优点:1.估值超级低估,作为一家盈利公司,净现金大于市值,是市值1-1.5倍,PB 0.49,股价自上市以来持续暴跌,底部震荡,成交低迷,无人问津,公司今年上半年持续回购;2.公司作为第三方特检龙头,尤其是血液检测占有率高,与绝大部分头部三家医院合作多年,市场地位稳固;3.公司持续研发投入,新项目、自研检测项目不断增加,平均检测单价不断上升,毛利率高,有深厚的护城河;4.我国老龄化持续加重,对健康重视程度逐步提高,市场远大;5.可能受益于医保控费和医疗反腐,未来第三方检测公司会发展更好(第三方检测较医院成本更低,效率更高,不需要医疗机构大额投入购买设备)。

担忧: 1.上半年公司检测次数基本较去年持平,新检测业务除肿瘤检测增长很快外,其他项目增长缓慢,提示公司趋于市场饱或竞争更加激烈(金域等也在进入特检赛道);2.医保控费,医疗反腐,国民经济收入下降,都有可能使得市场需求疲软;3.香港上市公司,业务在国内,股价受到人民币贬值影响。