文:投资圈杂志 / 左勤程

十几年前笔者采访汉能投资集团(以下简称“汉能投资”)的创始人陈宏时,正值框架传媒被分众传媒收购后不久。当年陈宏与时任框架传媒CEO的谭智、IDGVC合伙人王功权共同出资1400万元投资框架传媒,仅仅用11个月时间就完成了框架传媒估值从3000万元到30亿元的增值过程,而后又以1.83亿美元的价格将框架传媒出售给分众传媒,获得超过200倍的回报。这个案例一时传为了佳话。

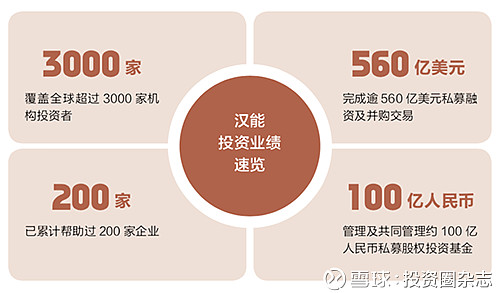

历经15年发展,如今汉能投资已经完成逾560亿美元的私募投资及并购交易,管理及共同管理大约100亿元人民币规模的私募股权投资基金,累计帮助超过200家企业,覆盖全球超过3000家机构投资者。在中国的民营投行中,汉能投资的业绩可谓骄人。

“从15年前成立直到今天,汉能的商业模式没有变过,就是‘投资银行+私募股权投资’的联合作战。”陈宏介绍。其实,这些年来他自己也没什么改变,如今还能看出他当年在高校任教时的风采,除了多年的辛劳给头发染上了“投行灰”,他的睿智、儒雅依然,讲故事的激情和感染力更胜当年。

中国的民营投资银行走过了一条从无到有、从小到大的发展道路,来自各行各业的企业向资本市场迈进的过程中都少不了民营投行的助力。汉能投资过去15年的发展历程,也正是中国民营投行十几年来的发展缩影。

汉能的专注与理想

2018年9月27日,国内知名投行华兴资本在港敲钟上市,这为中国的民营投资银行开辟出一条新的发展道路。对此,陈宏表达了自己的欣喜,“祝贺华兴,给这个行业开了个头,我们从来没想过我们这样的公司会上市,我个人觉得蛮受鼓舞的。以前我们每天都在想怎么帮助人家成为独角兽,现在华兴把自己变成了独角兽,这也是挺好的事情。”

“只要你专心做好服务,你就可以发展起来。”陈宏表示,“我经常和同事们讲,专注很重要,不需要天女散花。因为我们是做后期的,要通过我们的研究能力去判断哪些企业会变成很伟大的企业,只要我们把这些企业服务好、服务深,再加上我们的战略资源,就能做得很不错。”

陈宏说自己的个性属于很爱凑热闹的那种,是个热心肠,所以当初将自己创立的企业出售后,转而选择了做投行业务而不是纯粹的私募股权投资。“因为投行是乙方,可以撮合,我也愿意帮人,我的个性使然。”

如今,汉能投资的主要业务模式是“投行+投资”。“目前我们团队有100多人,因为我们不做上市和特别早期的,所以专注新经济行业的人数不算少。我们累计帮助企业超过200多家,投行完成的交易超过560亿美元,这个数字说大不大,说小不小。同时,我觉得在中国崛起的过程中,这个数字会越来越大。”陈宏介绍,“基金部分,我们还管理了100亿人民币。这些数字合在一起,在行业里还算是比较有影响力的,在并购领域竞争时,我们的对手都是一些比较著名的大投行。”

放弃早期阶段的投行业务,会不会错过很多未来可能成长为行业巨头的客户?“早期跟后期还真的不一样,一个后期项目可以放10个人进去,效率非常高;如果做早期的案子,我需要考虑人才到底要招什么样的?市场宣传要怎么做?还有很多别的东西,都会让你不够专注,我们很难承受这样的成本,其实国际上很多大的投行都是主要做后期的。”陈宏直言,“我们在没见客户前,就会花很多时间去尽调,做模型,会投入很多精力进去,而做早期很难这样地投入。一个人没办法吃掉所有的东西,但是如果你再专注一点,也一定有收获。”

在陈宏看来,一个企业的发展后期,需要的不是简单的资本,而是需要资本方带来的各种资源和服务。“我们不单单是做FA,不是简单地把企业介绍给投资人就没事了,我们还做了很多战略咨询服务、商业模型研究等。有的CEO想做某个项目,经过我们的模型一算发现是不可行的,赚不到钱,这就对他们很有帮助。我们做的很多并购项目都帮着企业家带了战略投资者进来,这也是我们的优势。就这几点而言,我们跟国际上的大投行就没有区别了。”陈宏表示,汉能的优势正是提供战略性思维,针对CEO们看不到的地方提供建议,能帮助企业在战略布局和方向上给出建议,而不是简单地撮合和融资,这样的服务具有很强的赋能作用。“要达到这样的目标,我们就必须专心,不能做太多,我们不是以数量取胜。”

有一次,国外知名公司Skype的CEO一行计划到中国来考察市场,当时该公司的FA是国际排名前几大的投行。这位CEO希望在中国一定要见一见马化腾这样级别的企业家,“只有两个星期时间的时间准备,非常紧迫,但是汉能做到了。我们有这样的优势,除了FA,还能帮客户做一些增值服务,这是别人做不到的。”对此,陈宏很是自豪。

在做投行业务的时候,汉能投资会遇到一些有投资诉求的高净值LP,他们希望与汉能一起投资有前景的的项目。为此,汉能投资也涉足了一些财富管理业务,同时还以LP的身份投资了近10家美元基金。

对于未来关注的投资热点,陈宏表示,汉能投资主要会关注三大块内容:互联网、消费升级和医疗服务。“我们内部分了八个组,有专注互联网行业的,有专注物流和供应链的,他们跟中国最强的物流团队一起做了很多物流项目。我们还有关注企业服务、出行、文娱等行业的组。”

陈宏坦言,近期公司没有涉足券商业务的打算。他表示,汉能投资还处于发展的青年期,一个企业在成长阶段不能做太多事,否则精力会分散,成长反而受限,“汉能是最早在美国拿到外资券商执照的,我们是可以做IPO的,但IPO市场跟一级市场不太一样,追逐的投资人群也不太一样,是两个不同的业务。”

2017年4月26日,优客工场与洪泰创新空间正式签署战略合并框架协议,汉能投资担任本次交易的独家财务顾问。

图为陈宏(中)与优客工场董事长毛大庆及洪泰创新空间创始人、CEO王胜江在签约现场。

陈宏在创业黑马举办的2015年创业社群大会上演讲

并购背后的赋能

2018年4月2日,阿里巴巴集团、蚂蚁金服集团与饿了么联合宣布,阿里巴巴将联合蚂蚁金服以95亿美元全资收购饿了么。

当天,红杉资本全球执行合伙人沈南鹏在微信朋友圈发了条庆祝此事的消息,这是迄今红杉资本中国基金投资的企业发生的最大并购案例。红杉资本中国基金于2013年开始投资饿了么,并在其后续轮次的融资中持续投资支持,是饿了么最早、最重要的投资人之一并一直在其董事会拥有席位。

这个中国资本史上最大的现金并购交易,也成为汉能投资发展史上非常重要的一刻。“我们既是饿了么的股东,也是FA,对于我们也是意义重大。”陈宏表示,“去哪儿和携程是中国最大的总量交易,亚信和联创是中国最大的高科技交易,分众和框架是最大的媒介交易。这么多年来,总体来看,汉能的发展一直伴随着中国经济的成长,也做了一些创新,帮助过的很多企业已经成为了行业的领导者。”

“从汉能自身角度来讲,怎么能和别人有所区别?我们希望自己在行业中是比较规模化的。大家对投行的理解可能更多还是说它把谁和谁对接在一起,但具体到很多并购业务,其实是人家已经找好对方之后我们再参与的。”陈宏介绍说,大型并购项目涉及的交易技巧非常复杂,做不好的话不但可能导致公司亏损,还可能导致交易本身失败。

“所以,并购行业更能体现我们作为一个专业机构的价值。”2018年上半年,汉能投资完成了约140亿美元的私募融资及并购交易。“交易的类型比较多,比如链家是赋能式投资,东易日盛是一家传统的上市公司,它需要的流量链家有,我们就把它们匹配起来;印象笔记是外资企业在中国的Spin-off(剥离公司);云知声是典型的逐轮融资;还有金山云,也是目前云行业最大的单笔融资。”陈宏介绍道。

2018年2月5日,大搜车与车易拍联合发布战略合作信息;4月3日,大搜车正式公告已完成对车易拍的并购。本来有独立上市能力的车易拍为何最后被大搜车并购?陈宏向记者讲述了这起并购案背后的故事。

“一开始车易拍做得很好的时候,有很多美元基金愿意投,投资人也非常优秀。它耽误在了什么地方?这起因于两三年前解VIE的热潮。”陈宏说,当时有人“忽悠”车易拍的团队说,“还是解VIE好,不要美元投资,选择回国内上市比较好。”后来车易拍选择了拿人民币基金投资、回国内上市的道路。“美元基金和人民币基金的差别在于,前者不一定关心你当前的利益,他们是看大趋势的,这和人民币基金的思路是不太一样的。”在这样的情况下,车易拍的对手一直在向美元基金融资,而车易拍在国内融不到钱,于是错过了发展机遇。后来瓜子、人人车都发展起来,资金量小的车易拍很难再独立走下去,“他们做的东西是非常有价值的,虽然作为独立公司去融资和成长遭遇了一定的挑战,但还是有被并购的机会和价值。”

“很多融资受挫的公司可以选择并购的方式。”陈宏表示。近几年,中国的私募股权投资已经从成长型的投资1.0时代、上市型的投资2.0时代进入了并购型投资的3.0时代。“这与互联网红利紧密相关,我觉得互联网行业的竞争局势已经差不多确定了,像BAT、TMD等都已经在行业里占据了很多位置,它们自身在创新和成长,也在用并购和投资的方式整合行业。对于剩下的公司而言,并购整合可能是一个好的去向。”陈宏认为,整体上讲,中国市场上的并购整合发展还比较有限,到今天为止,中国的并购基金行业发展也很有限,因为真正做控股并购的案例非常少,大部分还是以非控股型投资方式进行的。

陈宏表示,如今在新兴行业发展的过程中,资本助推的作用越来重越要,资本竞争已经成为决定企业能否成功的重要制约因素。这种局面要求企业的CEO必须具备很强的融资能力和资本运作能力,“在今天来讲,资本做局的能力是很大的。如果你身边有VC、PE、FA的帮助,就增加了你的胜算。”陈宏表示,“我们的愿景是以资本助力和陪伴新经济的领袖企业壮大腾飞。现在大家会说,以前做企业是靠自己,今天就得靠投资人和FA加在一起,他们能决定你能不能成功。”

2017年12月16日,陈宏在第十届创业家年会上发表题为《IPO热潮下的冷思考》的演讲

“可能出现破发式融资”

每次采访陈宏或是听他演讲,笔者总会有许多收获。高校教师出身的陈宏善于总结事物的发展特点和规律,浸淫私募股权投资行业十几年,让他对行业的发展和趋势有了敏锐和深入的见解。

在近期汉能资本召开的媒体沟通会上,陈宏为到会者分析了私募股权投资行业的主要发展趋势。

“第一个,出自中国的独角兽企业将越来越多。”陈宏认为,世界上有三个大陆性经济体,分别是中国、美国和正在快速发展的印度。“这和人口数量是有关系的,为什么中国的独角兽公司容易起来?因为体量比较大,如果是在新加坡等地,做得再好也起不了量,因为人口基数不够。另外,在过去的十几年中,中国的VC和PE发展非常快,中美之间的投资量和融资量应该是差不多的,这说明很多投资人的的确确享受到了中国经济成长的好处。”

“第二个,各行业的头部效应比较明显,这是今年一个比较重要的现象。”陈宏表示,这在二级市场主要表现为市值超过千亿美元的上市公司和市值50亿美元以下上市公司的数量变化。2016年到2018年,市值千亿美元以上的上市公司从45家增长到64家,增幅接近50%;市值50亿美元以下的上市公司数量从390家增长到了1700家。“股市中这两类企业的数量还会一直增加,我们现在只有三四千家上市公司,未来的增量空间还很大。”

陈宏又为大家列举了几个统计数据。与去年同期相比,2018年第二季度企业的融资量下降了80%。在这种情况下,越是位于头部的企业越容易融到钱,C轮以上的融资总金额达到了87%,中后期占比为73%,而早期企业融资就比较困难。未来,战略投资的量会越来越大,目前中国超过一半的独角兽企业都在BAT中完成了选边站队。“我们应该看到这些发展趋势,这会导致一级市场中各行业发展趋势的变化。”

对于二级市场,“也可能有一些事情发生。”陈宏说道,“我们近期看到了一些问题出来,看到一些中国的创业者、CEO抵押了自己的股票。股票跌了之后需要补仓,钱从哪儿来?另外,银行的杠杆也在回收,一些企业的股价跌到一定程度之后,很多问题会连锁性地爆发,这是我们必须关注的。”

对于VC/PE行业的未来发展,陈宏表示并不乐观。前几年一些势头很大的人民币基金动辄募资五百亿甚至一两千亿,资管新规出来之后,或许会遭遇兑现问题。“银行体系中的30万亿表外资金,很多投在了基金、一级市场、二级市场相关领域。资管新规颁布之后,这些不能做了,但还没有实施细则,银行不知道具体什么还能做,这会导致银行停止出资。”陈宏分析认为,这样会形成一系列后果:银行不再给母基金出资,母基金会缺乏投资资金;一些认为自己已经融到资的基金,会突然发现LP不见了,其他人也不愿意出资,基金的业务或许就停顿了。

“现在很多基金都处于这个状态,我们认为2018年也是VC行业进行整合的一年。”陈宏表示,以前汉能投资招聘时,会有很多来自投行的人应聘,而最近公司收到的VC/PE背景的简历越来越多,“因为那些基金停止投资了,还有一些上市公司的投资部也解散了,这导致未来半年的日子不太好过。我始终认为,一级市场和二级市场之间有6个月的缓冲期,二级市场会先动。所以,在接下来的两个季度里,可能会有一些企业‘破发式融资’。”