总结:总体认为$Invitae(NVTA)$ 公司市值被低估严重,有较大投资价值。公司业务上还是处于较好发展态势,今年第一季度,医疗服务提供新客户增长到19436个,相比增长了31%。制药和商业合作伙伴增加了72%。尽管营业收入有所增长,但Invitae在Q1整体的表现不尽人意,净亏损同比增加了66%,低于市场预期。加上整体股市环境经过21年上涨行情后迎来回调,市场对未盈利高科技公司的低估严重,ARK基金和软银持续看好该公司前景,2021年后持续增持。

财务情况:公司2021年收入为4.6亿美元,2020年为2.7亿美元同比增长64%;归母净利润在2020年为-6亿美元,2021年为-3.7亿美元,公司2022年Q1营业收入为1.237亿美元,同比增长19.37%;归母净利润-1.82亿美元,同比下降66.09%;测试收入1.195亿美元,同比增长20%;其他收入420万美元,同比下降2%;研发费用支出为1.282亿美元,同比增长60%; 尽管营业收入有所增长,但Invitae在Q1整体的表现还是不尽人意。Invitae本季度的净亏损同比增加了66%。

业务情况:针对目前公司现状,Invitae对于其产品测试进行了一些战略调整。在测试组合优化方面,Invitae将重点对肿瘤学、生殖健康、罕见病和儿科领域测试进行开发和推出。该公司还将继续投资建设能够实现数据共享的患者网络,增加其数据服务收入。业务上公司还是处于较好发展态势,2022年第一季度,Invitae的医疗服务提供新客户增长到19436个,与上年同期相比增长了31%。同时,公司还拥有206个制药和商业合作伙伴,比2021年第一季度增加了72%。其业务主要是通过向制药业、卫生系统、软件和服务合作伙伴提供Invitae的数据和数据服务平台。目前,已经有超过280万名患者(近62%的受测患者),同意通过Invitae的平台分享他们的数据。

宏观环境:美国没有利润的biotech公司今年下降严重,总体相比2021年下降60%以上,一来是21年上升过大的回调,市场资金在21年后开始寻找其他更有想象空间和利润空间的领域,这种惯性也导致了相关企业的估值连续下降,特别是对于重研发,低利润的公司,下降最为严重。Invitae作为遗传基因检测领域知名公司一直也是处于高研发投入,高亏损的状态。2022年行情对相关企业比较不利。公司2021年12月持股机构家数达到历史最高点403家,2022年3月31日下降到351家。

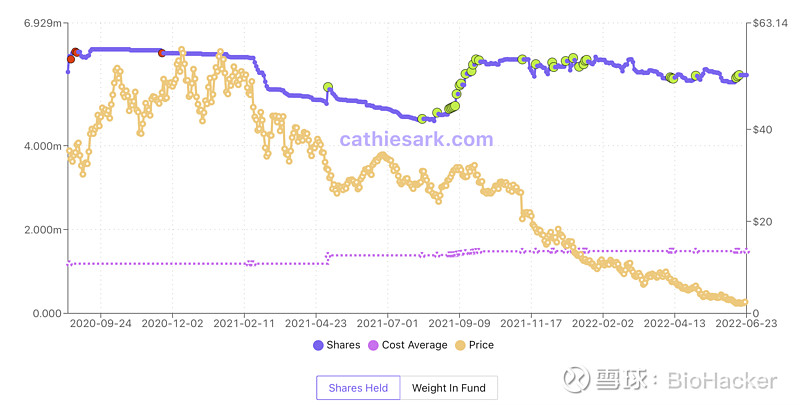

其他机构看法:牛市女王”ARK基金创始人凯瑟琳·伍德称Invitae是她目前投资组合中最被低估的股票,2021年9月“斥资2500万美元抄底80.5万股,之后又连续增持,目前为止(2022年6月30日)没有减持。认为公司在过去三年里销量和收入增长了两倍,Casdin Capital分析师认为预计未来三年还会再增长两倍。此外,2021年4月份软银牵头向Invitae注资了12亿美元。现阶段来看他们投资亏损达50%以上。

木头姐invitae持股变化:

同类公司23andMe市值表现: