食醋作为调味品的第二大品类,可替代品非常少,并且迎合了健康的消费观念,因此为调味品子行业中最为长青的一类。但是中国喜欢食酸性食物的区域不多,而且食醋频率较高的菜式也较少,因此醋在调味品中的整体用量难以和酱油相比。

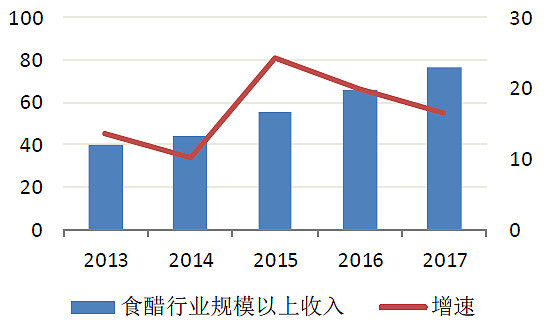

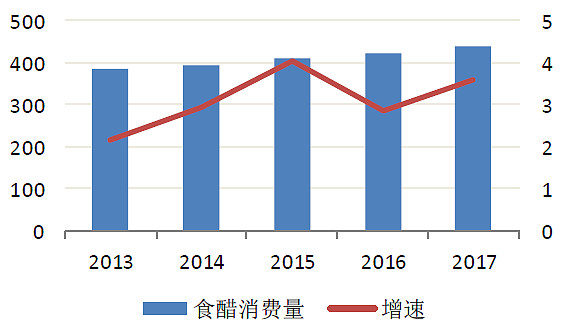

2017年中国食醋行业规模以上收入76.55亿元,同比增长16.37%。但是消费量的增长较为迟缓,销售收入的增长主要由产品价格的推动。中为咨询数据显示,2017年中国食醋消费量达436万吨,3年的复合增长率仅为3.41%。

图1:2013-2017年食醋规模以上收入和增速(亿元,%)

图2:2013-2017年食醋消费量和增速(万吨,%)

食醋区域性发展特点明显,包括生产工艺的差异和地区口味差异。中国有四大名醋,其生产工艺、口感风味和地区分布都有明显的差异。比如,山西等地区食醋口味较重,当地喜好酸口味,代表是山西老陈醋、紫林醋业、水塔陈醋;广州、福建等地喜好酸度较弱的甜酸口味,代表是永春老醋,江浙地区口味比较适中,代表是镇江香醋;四川地区有极具地方特色,以药曲酿醋的保宁醋。

图3:四大名醋特点和其主要销售区域

虽然由于饮食习惯短时间内难以改变,四大名醋彻底打破地域的限制存在难度,但四大名醋仍有机会向风味无明显偏好的区域进行扩张,地方性龙头仍有继续做大做强的空间。

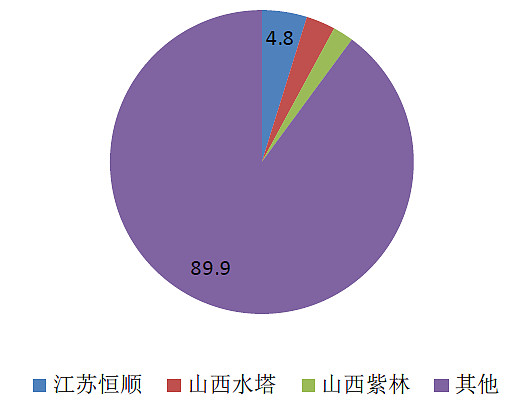

食醋行业内缺乏全国性品牌,多为区域性、作坊式企业。万海格华数据显示,中国食醋行业CR3仅为10.1%,行业排名第一的恒顺占比仅为4.8%,品牌集中度低。大部分市场被一众小规模、技术低、同质性强且管理落后的小型醋企瓜分,行业亟待整合。

图4:国内食醋企业市占率(%)