一. 国内经济

(1)8月经济数据:

1.1 生产端:

生产端有所恢复,增速大致回升至 6 月水平。8 月工业增加值同比增长 4.5%(6、7 月为 4.4%、3.7%),服务业生产指数同比增长 6.8%(6、7 月为 6.8%、5.7%),较 7 月边际改善较多。跨季波动是7月数据较低的原因。

1.2 需求:

8月社会消费品零售总额同比增长 4.6%,较 7 月增速改善 2.1 个百分点。去年同期的低基数对今年的社零增速形成一定支撑,8 月的 4 年复合增速为 3.2%,较 7 月改善 0.1 个百分点,改善幅度较为温和。

1.3 固定资产投资:

固定资产投资当月同比增速小幅回升。1-8 月固定资产投资增速同比增长 3.2%(1-7 月为 3.4%),对应当月增速为 1.8%(7 月为 1.2%)。考虑到 8 月PPI降幅收窄 1.4 个百分点,名义投资增速改善可能由物价贡献较大。较高的实际库存和回落的产能利用率都意味着当前企业并没有进行资本开支的强烈意愿。

(2)房地产:

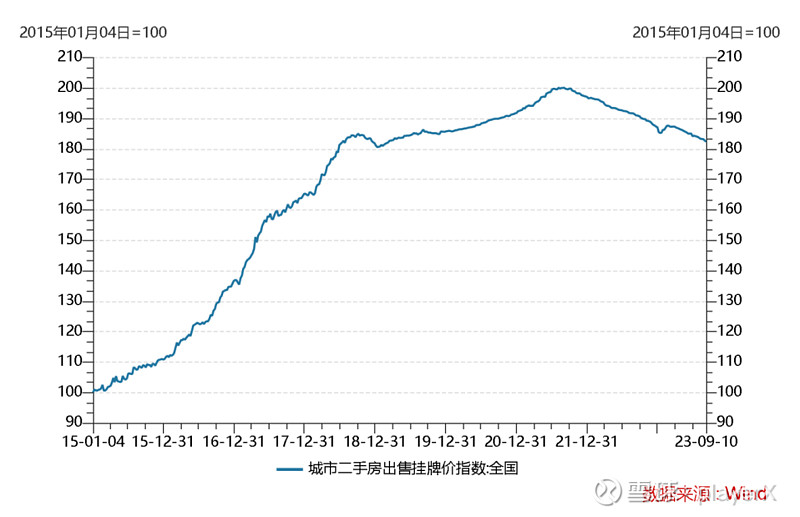

“认房不认贷”主要激活“卖一买一”置换需求(调研楼盘新政后该类客户来访约占 30%),但此类购房者在完成新房交易前需出售已有住房以盘活资金,潜在买家同时也是卖家。故 7 月底政治局会议后核心城市存量房挂牌上升有其合理性,同时我们观察到带看和成交等需求端指标从 8 月后半段开始转暖,房地局数据显示 9.2-9.13 上海二手房日均成交套数环比 8 月日均提升 27%至 582 套。近期政策落地或加速核心城市二手房成交转化,并逐步通过价格和资金链正向传导至新房市场。但全国二手房出售挂牌价指数仍环比下滑,“认房不认贷”并不能刺激二手房价格上涨。

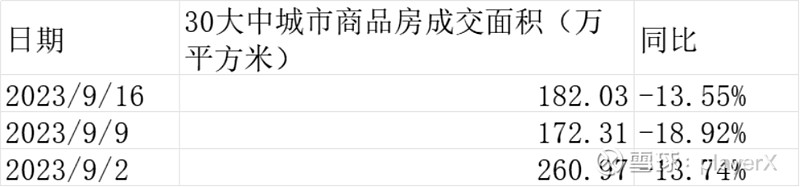

30大中城市商品房成交面积环比基本持平。当前政策效果更多体现为购房者情绪的提振和来访量的明显上升(调研楼盘新政后周均来访环比提升 30-50%),而成交方面主要是此前已有明确购房意愿客户的决策加快,故增量来访的成交转化仍有待观察。需提示,从认购到网签通常有一定时滞(调研显示一次性付清首付的话时滞约 1-2 周,若分期首付则耗时更长)。

本周土地成交依旧清淡,100大中城市成交土地占地面积2023年累计同比下滑18.41%,上一次同比下滑如此严重的是2014和2015年。上半年 22 城土拍成交建面低基数下同比仍降 32%,今年地方政府财政收入压力可见一斑。

从当前多个主要城市的房地产政策看,二套房首付比例调整仍由各个城市自行决定,在首付比例上仍有较大的下调空间。更大的修复仍需看到更多信号催化,尤其是一线城市存量房贷利率进一步调降、关键城市的二套房首付比例和按揭利率下调,甚至放开限购。近期一些核心二线城市陆续打开限购的后续效果,以及一线城市的政策进展值得密切关注。

二. 国内流动性

(1)广义流动性

9 月 14 日中国人民银行宣布于 9 月 15 日起下调金融机构存款准备金率 0.25 个百分点,央行测算本次下调后,金融机构加权平均存款准备金率约为 7.4%,与之前相比下降 0.2 个百分点。降准有助于缓解政府债发行提速短期带来的资金面收紧态势,同时进一步释放逆周期加码以稳增长的信号。

(2)微观流动性

本周北向资金继续大幅流出

三. 外汇

8月美国CPI数据略超预期。8月季调后CPI环比升0.6%,季调后核心CPI环比升0.3%,预期升0.2%,前值升0.2%。

8月能源项环比贡献率为0.39%, 较大推动了8月美国CPI上行。7月以来原油价格持续走高,9月初沙特阿拉伯和俄罗斯再次超预期延续减产计划限制未来年内原油供给, EIA公布的美国商业原油库存持续大幅减少,并且8月IEA表示因为较强劲的夏季航空旅行、发电中石油使用量增加以及中国石化活动,世界石油需求正在创下历史新高。我们预计未来年内原油供给较紧格局较难改变,但美国9月将逐步结束汽油消费旺季,欧洲经济仍在进一步下行

8月美国核心商品项通胀继续环比负增长,降幅缩窄,录得-0.1%。8月核心通胀负增长主要得益于二手汽车和卡车项、教育和通讯项、娱乐商品项等通胀环比负增长。虽然二手汽车和卡车价格的先行指标,MANHEIM二手车价值指数的环比增速仍然保持在负值区间,但今年以来居民对于购买耐用品倾向边际有所回升,未来二手汽车和卡车项通胀的向下推动作用或趋于有限。

8月美国核心服务项通胀环比如预期继续保持高黏性,环比增速仍为0.4%,未来核心服务项通胀或随劳动力市场降温有所缓解。住房项通胀环比增速仅小幅下行至0.3%,其分项主要居所租金项以及业主等价租金项环比增速仍较高,分别为0.5%,0.4%。当前美国房地产市场回暖持续,美国房价企稳甚至回升,因而未来住房项通胀或继续较缓慢下行,住房项通胀黏性预计将较高。

美元上周迎来近期第 9 周连续收涨,美元虽然在前半周受到了日元和人民币汇率反弹的压制,但在欧央行鸽派加息和强于预期的美国消费数据公布后,美元重拾升势并收在了一周高位附近。

本周市场将关注 FOMC,BOE 和 BOJ 三大央行的议息会议。我们预计尽管美联储可能会在 9 月暂停加息,但近期油价上行带来的通胀反弹可能会令美联储保留进一步加息的可能性。在经济下行压力的作用下,我们预计英国央行可能会做出类似上周欧央行的鸽派加息,这或对英镑形成一定的下行压力。相较于美联储和 BOE,我们认为本周日本央行会议可能更会引发市场波动。虽然日本央行可能会保持政策不变,但植田总裁的措辞如果发生鹰派转变,日元或从148 附近的年内低位显著反弹。

四. 下周重点数据时间表

9.21 美联储议息会议