其实每次季报就那几个字,加上小汤有预告,没啥好说的。照例摘点要点,吹吹牛,时间匆忙,如有错漏,见谅

利益披露:本人重仓持有 $汤臣倍健(SZ300146)$ ,只讲公司不谈走势和交易,买卖盈亏自负

这个业绩真的是好,哈哈,也不是吹,相信大家也有点兴奋,肉眼可见,发现没,连现在黑子都很少出来了,出来也是说老生常谈的几个点,主要没啥槽点了

从预告的指引来看,这个业绩已经逼近预告上沿

1.营收22.2亿,同比增长48.7%,比19年q1增长41%,净利润8.16亿,同比增长52.7%,比19年q1净利润同比增长64.2%,扣非净利润7.63亿,同比增长45.2%,比19年q1扣非净利润同比增长56%。

还是那句话,去年小汤1季度利润高基数,要是去年洗洗澡,这个数据会更高,小汤这个增长是真实的体量式的,这么多年,收入利润年年高增长,即使在现在比较高的基数下,年化增速其实也不低。

这次没有人说是销售费用释放了哈,费用也正常投了,收入利润同时高增

(最近很多人开股东会就能体会,小汤的股东会做的也是远超同市值的公司,很多千亿公司也不见得有小汤弄的好,这一方面是小汤的沟通确实用心,一方面也是很多赚估值却赚不了利润的公司很多,他们的经济体量其实和小汤也有差距,所以基本上很多高估值企业一公布报表,好像是对小汤的利好一样,对比太鲜明了![]() )

)

2.主营业务收入中,境内业务方面: ①主品牌 “汤臣倍健 ”实现收入 13.81亿元,同比增长 49.48%;关节护理品牌“健力多 ”实现收入 4.88亿元,同比增长 54.53%;“Life-Space”国内产品实现收入 0.66亿元 ,同比增长 65.12%。② 分渠道来看,线下收入约占境内的 75.01%,同比增长 37.03%;线上渠道收入同比增长 114.15%。(线上这块,公司这块的口径是财报上的分类同比,有一些麦优并表的关系应该)

3.境外业务方面: LSG澳洲本地业务受去年疫情期间免类产品需求大基数较高, 以及代购基本退出地药房采购的双重影响,导致本报告期澳洲地销售较去年同有所下降 ,导致本报告期澳洲地销售较去年同有所下降 ;跨境电商业务仍保持高速增长。基于此,报告期内LSG实现营业收入 1.34亿元同比增长12.89%;扣除中国预混料等收入后同比增长 10.18%(按澳元口径:LSG营业收入为 0.27亿澳元,同比增长 2.74%;扣除中国预混料等收入 后同比增长 0.27%)。

ls一般,包括国内部分,好像没有特别超预期,可能是财报唯一不那么亮的地方,不过我自己了解的线上数据ls还是不错的,虽然有放缓但是还是比较高的一个增长,今年ls还有新的产品,慢慢看吧。

4.合同负债因年初预收款发货多,不过现在还有3亿多,感觉还有点压着压着的感觉哈![]() ,但是合同负债的口径比预收款大,不能完全可比还,经营现金流也是因为费用投放节奏的变化,因为去年有疫情,有些波动,其他小的项目好像没有特别异常的大幅波动,报表都有解释。

,但是合同负债的口径比预收款大,不能完全可比还,经营现金流也是因为费用投放节奏的变化,因为去年有疫情,有些波动,其他小的项目好像没有特别异常的大幅波动,报表都有解释。

5.关于麦优的并表,有人问我利润多少,收入多少,还有lsg的,这个季报没有披露,只有根据自己知道的情况拍脑袋。今年我估计麦优可能好的话能去到2亿左右净利润,

更新一下,目前已经大致了解一些数据,一季度归母净利润麦优并表近三千万,收入1.6亿

6.twst股价136.9元,基本和年初持平略亏,这块对季报是没有影响的,只是有人经常问,说一下,小汤新品层出不穷,黑芝麻丸,舒百宁我买了,维满c过两天到,大家多去买点体验撒,哈哈。

线上终端的跟踪来看,小汤也是不错的,特别相比主要swisse。

7.5月10号雪球组织了一个百人调研团,会参加透明工厂和探索馆,正在报名中,大家多参加撒,多关注公司,少关注股价

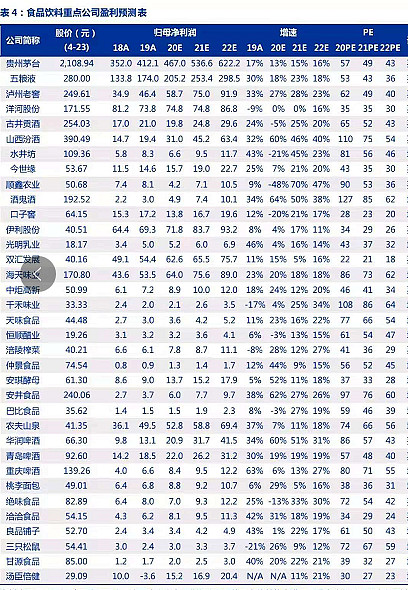

8.估值,再附一张新的食品饮料重点公司估值表,这个表小汤的预测显然是偏低了,特别是在一季度报超预期实锤的情况下

小汤的实际增速长期位列头部,估值除了双汇,似乎没有比小汤更低的公司了,这还是这几天涨幅还不错的情况下。小汤再怎么不济,作为头十年食品饮料增速冠军,好歹也不该估值长期垫底吧![]() ,(特别是在a股流动性应该相比大陆外充分溢价的情况下)

,(特别是在a股流动性应该相比大陆外充分溢价的情况下)

市场无法预测,估值每个人可以衡量。今年的确定性越来越大了,期待膳食补充剂污名化逐步改善的爆发