曾有投资者问股神巴菲特最看重哪个财务指标,巴老毫不犹豫地说出了ROE(净资产收益率=净利润/净资产)。

关于ROE,芒格说:如果你长期持有一支股票,你的收益率和其ROE差不多,而你当初买的价格高低对收益率影响不大。

为什么两位投资巨匠都如此重视ROE,为什么长期收益率会接近ROE?

我们说“收益率接近ROE”,其实有一个隐含前提,即估值不变的情况下。当加上“长期”二字时,估值的变化以年化计,也就微乎其微了。

假如估值(市净率PB)不变,收益率=净资产增幅+股息率。仅考虑企业内生增长的话,净资产增幅=ROE(1-分红率)。(PS:这里的ROE=净利润ttm/一年前的净资产,分红率=股息ttm/净利润ttm)

比如某股票(或指数),净资产为100,PB为1.5,市值为150,ROE为15%,分红率为40%。则净利润为15,股息为6,股息率为4%。收益率=15%×(1-40%)+4%=13%。

ROE为15%,收益率为13%,看似差距不大(分红率越低,差距越小),但经时间杠杆放大后,差距必然放大,难言“接近”。其实,还有一个因素促使收益率接近ROE,那就是增发。

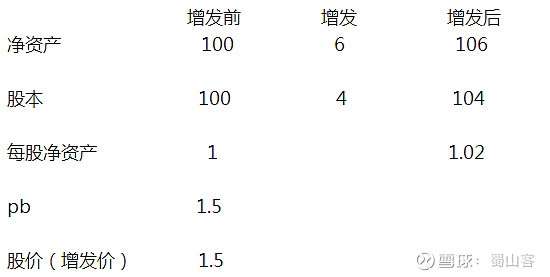

我们知道,企业增发股本时,若以大于1PB的价格增发,那么每股净资产会增加。更直观一点,做个表格来说明。

表中列举了“以1.5PB的价格增发6%的净资产”的数据,可以发现,因为增发,每股净资产增加了2%。前文说到,收益率=净资产增幅+股息率。实际上,净资产的增长,不仅包含净利润分红后的存留,还包含每次增发导致的净资产增长。确切的说,收益率=ROE(1-分红率)+股息率+增发导致的净资产增幅。这样,长期收益率就十分接近ROE,并且增发金额越接近分红金额,收益率就越接近ROE。

但是,比如格力电器这种ROE很高,分红率也很高,却几乎没有增发的股票,长期收益定然不及ROE。假设格力长期ROE35%,分红率60%,股息率5%,那么长期收益率≈35%×(1-60%)+5%=19%。即便理论收益率不及ROE,但受益于高ROE,这个收益率已然不菲。

也就是说,我们投资的企业的ROE越高,理论上我们的长期收益率也越高,这也是巴菲特和芒格青睐高ROE企业的主要原因。

然而,投资并不是只看ROE这么简单,还有很多复杂的因素。比如我们假设的前提是估值不变,假如在高估值时买入必然经不起时间的考验,纵然十年、二十年来看,买入价格影响不大,但中短期的几年承受浮亏的概率非常大;比如当前的ROE我们通过财报就可以获得,但未来十年二十年的ROE的预判着实需要功力,须得扩大能力圈足以判断企业的护城河、竞争力等基本面因素,还有防不胜防的黑天鹅;比如企业的分红、增发等因素会影响收益率,不少10年10倍股(年化收益26%)的平均ROE并未超过20%,因增发提升每股净资产而获得了不少涨幅。

巴菲特说“投资很简单”,是身经百战之后的化繁为简,是大道至简,然而认知、悟道的过程并不简单。

如果增发比例并不高,ROE理论上是长期投资收益率的上限。超长期投资者追求高收益,须得寻找长期确定性的高ROE。但长期ROE超过20%的公司非常少,且高ROE会吸引竞争者争利,若护城河不够深,在竞争中失去了高ROE,可能会导致股价戴维斯双杀。

若想追求高于ROE的收益,那么须得通过轮动策略(高抛低吸)、杠杆策略等手段来实现。轮动自然少不了择时,谈及择时,许多人就联想到了投机。以前的我认为,“择时”、“择股”,“投机”、“投资”,是完全对立的两个面,但随着认知体系的健全,发现许多时候这两者是共存的。比如巴菲特“择股”可口可乐,认可其“投资”价值,但30PE的时候不买,等到15PE才动手,这何尝不是“择时”,15PE的时候是个机会,这何尝不是“投机”。