12月19日凌晨,2022世界杯决赛,阿根廷通过点球7-5取胜法国,时隔36年斩获第三冠,创造了新的传奇。

阿根廷夺冠,如同伊利冲刺全球乳业第一,前进的道路没有坦途,但是实力和信念加持,终究还等来登顶一刻。作为中国乳业第一巨头,伊利先后超越亚洲对手、欧美巨头丹麦阿拉、荷兰菲仕兰、新西兰恒天然等,连续3年蝉联全球乳业5强,并继续向前三,乃至全球乳业第一的目标迈进。

这次伊利的“梦之队”阿根廷夺冠,不久的将来则是伊利登顶。

$伊利股份(SH600887)$ 秉承“品质源于热爱”的品牌主张,从牵手奥运17载、筑梦CBA联赛、助力亚洲杯,再到“足球大年”打造世界足球“梦之队”,以实际行动助力体育事业与健康事业的同频共振,向全球展现了来自中国乳企的品牌力量。

在球队球员为冠军而战的同时,伊利凭借更多的热爱和高品质的营养补给,拉近与消费者的距离。

凭借着强大的品牌优势、丰富的原奶资源和深度分销渠道,伊利股份牢牢占据着中国乳品行业的龙头地位。2022年中报,伊利股份实现营业收入632.13亿,同比增长12.29%;实现归母净利润61.33亿,同比增长15.24%。

大家都知道巴菲特选股有个重要指标,那就是ROE长期大于20%。而伊利股份最近10年的ROE大部分都在25%附近,很明显,周期性很弱,盈利能力极其稳定。另外,伊利股份持续多年的高分红比例,也从侧面印证了伊利股份的真实产出水平。

巴菲特是否对伊利股份这笔投资感兴趣,

我想,他老人家一定会认真考虑考虑![]()

企业分析

一 盈利能力分析

近五年来,公司ROE基本保持在25%以上,说明公司利用自有资本获利能力非常强,非常稳定。

横向对比来看,2021年,伊利股份以25.59%的ROE力压一众竞争对手,拔得行业头筹,显示出非常强劲的盈利能力和行业竞争力。

二 竞争壁垒分析

1、强大的品牌优势

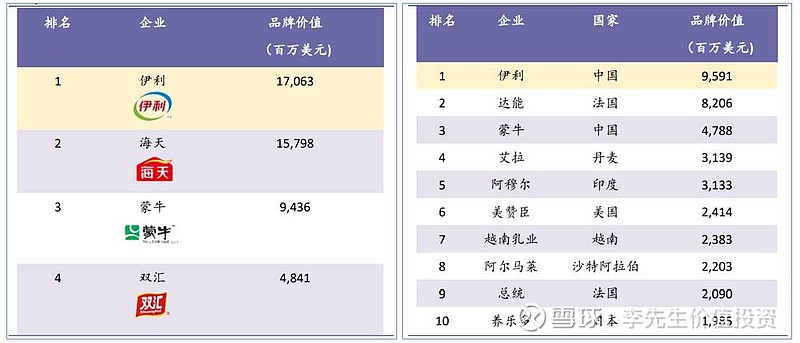

在 BrandZ发布的"最具价值中国品牌"榜单中,伊利股份连续九年蝉联食品行业第一名。

在Brand Finance 发布的"全球最具价值乳品品牌10强"榜单中,伊利股份蝉联第一,并连续 4 年在"全球乳品品牌潜力榜"中夺冠。

在凯度消费者指数《2021年亚洲品牌足迹报告》中,"伊利"品牌以超过10亿以上的消费者触及数,连续6年成为消费者选择最多的品牌。

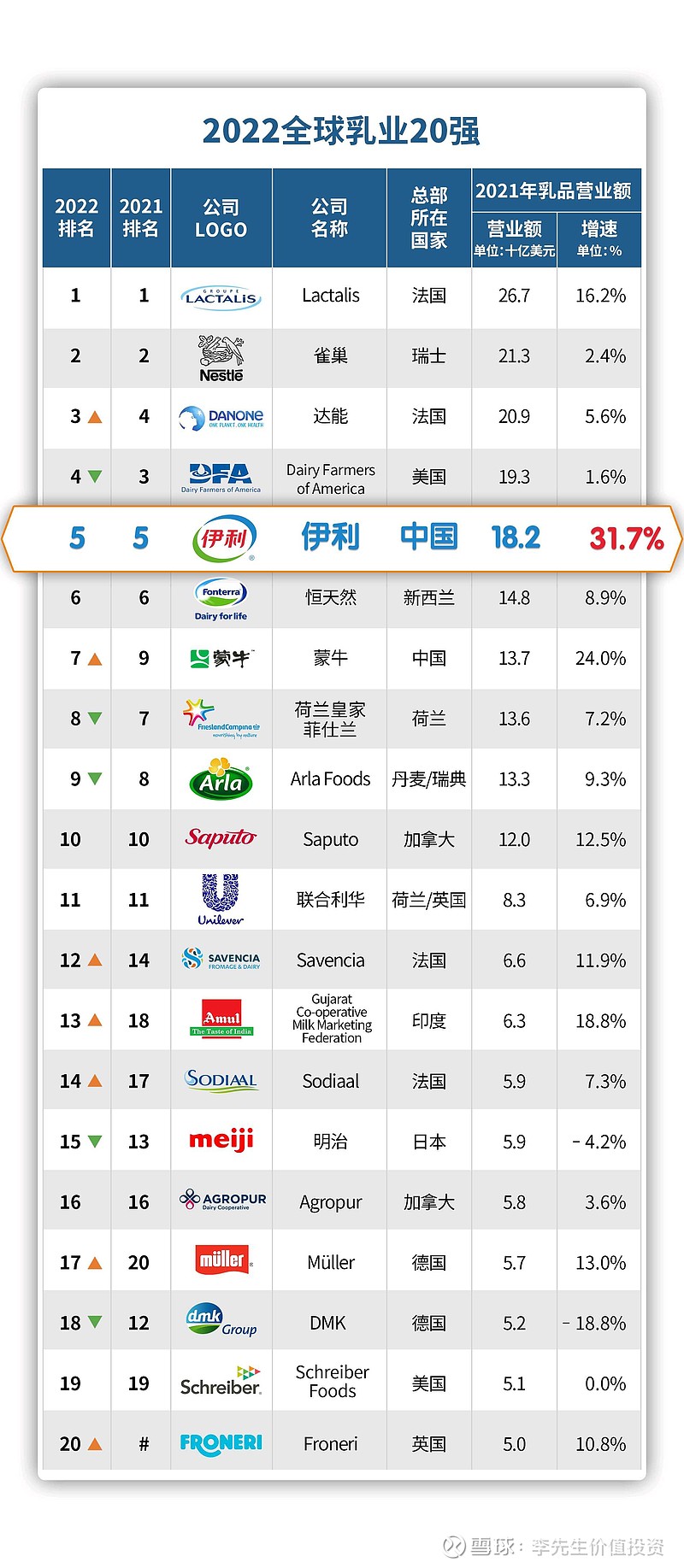

正是消费者的高度认可,为伊利业绩的稳定增长奠定了基石,进一步推动其品牌价值持续提升。在荷兰合作银行8月中旬公布的“2022年全球乳业20强”上,伊利以182亿美元的营业额再度斩获佳绩,以31.7%的增速位居20强首位,连续多年稳居“全球乳业五强”,连续9年保持“亚洲乳业第一”,向世界展现了中国乳业龙头企业的强劲发展潜力。

除此之外,伊利股份与多个国际重大活动或赛事合作,不断提升品牌知名度。

2021年,伊利股份与上海世博会合作,成为唯一一家符合世博会标准、为上海世博会提供乳品的企业;2005年,伊利成为北京奥运会独家乳品赞助商,后又赞助了2012年伦敦奥运会、2022年北京冬奥会、残奥会。

伊利还赞助了很多年轻人喜爱的综艺节目,积极塑造年轻化的品牌形象,从而占领更多年轻消费者的心智。

2、丰富的原奶资源

一方面,作为乳制品行业,食品安全一直是企业不可掉以轻心的核心问题;另一方面,年营收上千亿的经营规模也需要企业有稳定的原奶供应。在这样的背景下,对上游原奶资源的掌控程度就成了企业长期稳定发展的命脉。

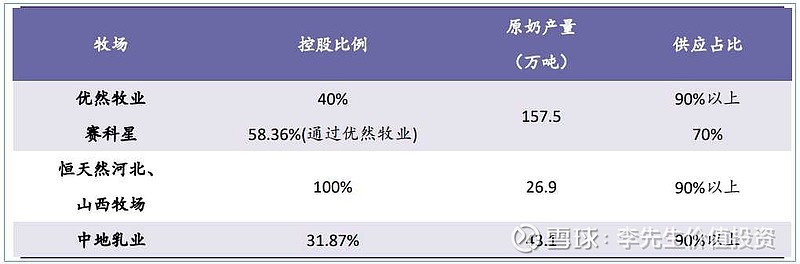

伊利除了自建牧场之外,还对多家超大规模的原奶生产企业进行了股权投资。

目前,伊利股份在全国范围内拥有近千座自建、在建和合作牧场,成为唯一一家覆盖西北、内蒙、东北三大黄金奶源基地的乳品企业。

这不仅保障了优质奶源的稳定供应,为食品安全保驾护航,还能在原奶价格大幅波动的时候,保证公司原奶成本的基本稳定。

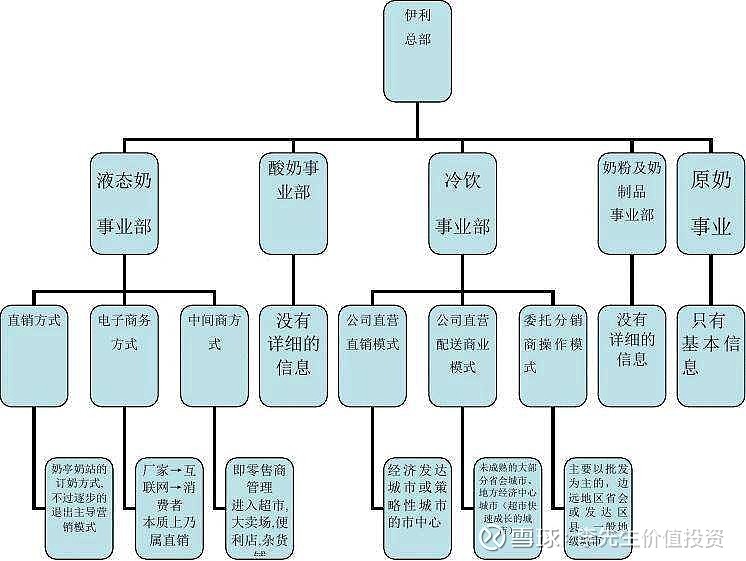

3、深度分销渠道

为加强对销售终端的掌控力度,伊利早在2006年便在全国开展"织网计划",进行深度分销渠道建设。目前,在全国范围内,公司拥有近1.5万个经销商,完成了"纵贯南北、辐射东西"的全国性市场布局。

另外,公司通过渠道精耕计划,提前布局乡镇级下沉市场。截止到2020年末,公司拥有乡镇级销售网点109.6万个,大大增强了其在全国范围内的渠道渗透力。

三 盈利能力分析

近五年来,公司ROE基本保持在25%以上,说明公司利用自有资本获利能力非常强,而且非常稳定。

横向对比来看,2021年,伊利股份以25.59%的ROE力压一众竞争对手,拔得行业头筹,显示出非常强劲的盈利能力和行业竞争力。

四 分红情况分析

2017年至2021年,伊利始终保持着近70%的股利支付率,分红比例非常高,并且非常稳定。一方面,这从侧面证明了公司的现金流非常充沛,并不缺钱;另一方面,核心管理团队持有的公司股权比较少,更倾向于与公众股东利益一致,这在一定程度上保证了大股东愿意与公众股东分享公司的经营成果。

五 确定合理市盈率

伊利股份具备强大的品牌优势、丰富的原奶资源、深度分销渠道三项强有力的竞争壁垒,保障了公司的行业龙头地位非常稳固。另外,公司的ROE长期稳定在25%上下,表现出强劲的盈利能力。

综合考虑,给予伊利股份25倍合理市盈率。

六 竞争力

伊利股份"应付预收-应收预付"的差额始终是正值,并从2017年的94.53亿持续上涨至2021年的183.26亿,说明伊利股份在产业链上下游中具备非常强的议价话语权,尤其是2021年,无偿占用着上下游合作伙伴的180多亿的资金,产业链地位非常强势。

从经营规模看,伊利股份营收和归母净利润均位于行业第一,与其他竞争对手拉开比较大的距离。

从市场占有率来看,公司在乳制品、常温白奶、常温酸奶、乳饮料、冷饮等品类均占据着行业第一,在奶粉品类位于行业第二,在低温酸奶品类位于行业第三。

八 费用管控能力

可以看到,四费中销售费用占比最高,这主要与公司的品牌战略有关系,公司为了维护良好的品牌形象,需要保持较高的销售费用。

从成本端来看,公司的"费用率/毛利率"长期维持在70%以上,成本管控能力较弱。

从销售端来看,公司为保持持续的品牌影响力,不断加大营销投入,使得销售费用率长期高于同行竞争对手。不过,与行业内另一家头部企业﹣--﹣光明乳业相比,伊利股份的成本管控能力相对要好一些。

九 经营风险

公司的准货币资金远远高于有息负债总额,短期内没有偿债压力。但资产负债率长期高企,甚至低于行业平均水平,从长期来看,债务压力较大。

公司的存货和商誉爆雷风险相对较低。

十 归母净利润增速分析

2017年到2021年,伊利股份的归母净利润从60.01亿增长至87.05亿,年化复合增长率为9.75%。

根据券商预测,2022、2023、2024年,公司净利润将分别达到104.75亿、124.81亿、145.44亿。

按照2021年87.05亿、2024年145.44亿来计算,未来三年的净利润复合增速为18.66%。

结合2017年~2021年9.75%的复合增速,保守起见,对18.66%打五折,取9%作为未来三年归母净利的复合增速,来估算公司未来三年的归母净利润。

十一 估值计算

根据9%的归母净利润增速预估,2024年伊利股份的归母净利润将达到112.73亿。

2024年合理市值 = 25 × 112.73亿 = 2818亿

目前(2022年12月21日)公司市值1978.32亿,股价为30.93元/股。如果按照打八折计算,目前处于合理估值水平。

优势总结

1、伊利管理团队中的大多数成员都是内部提拔起来的,并且在升任管理层之前,都在公司深耕多年。这有利于公司管理团队的稳定和长期战略的实施。现任董事长潘刚自2002年开始出任伊利集团的总裁,2005年开始,同时担任公司的总裁和董事长。在过去的近20年中,潘刚带领伊利的核心管理团队进行织网行动(销售渠道方面),克服三聚氰胺事件的影响,反超蒙牛重回中国乳业第一的位置并延续至今。

2、2021年,伊利股份的营业收入和归母净利润均位居行业首位,与A股上市的其他乳业公司相比,具备数量级的优势。即便与国内另一乳制品龙头蒙牛乳业(港股上市)相比,仍具备较大的优势。

3、在乳制品、常温白奶、常温酸奶、乳饮料、冷饮等品类,伊利股份均占据着市场份额第一名。其中,伊利在冷饮市场的市占率为17.8%。在奶粉类目,伊利的市场占有率为6.2%。2022年1月,伊利股份收购了当时市场占有率第六名的澳优之后,顺利成为国内第二大奶粉企业,市占率进一步提升至12%以上。

4、公司无偿占用着上下游合作伙伴的180多亿的资金,产业链地位非常强势。

5、伊利股份凭借其强大的品牌优势、丰富的原奶资源、深度分销渠道,牢牢占据着行业龙头地位,在可预见的未来无可撼动。

6、公司的ROE基本保持在25%以上,说明公司利用自有资本获利的能力非常强,而且非常稳定。

7、公司财务健康,长期保持着稳定高分红,给股东带来源源不断的现金流。

无论是从基本面、成长性还是估值水平,伊利股份的长期回报率,都值得期待。

$伊利股份(SH600887)$ @ETF星推官 @今日话题 @雪球日历 @雪球活动 @雪球创作者中心 #星计划达人# #雪球星计划#

今天的内容就到这里,

感觉有收获的朋友记得分享点赞哦~

❤️创作不容易,打赏随心意❤️