问题1、涉嫌虚增固定增产

典型例子:康美中药物流配送中心(康美物流港)是07年公开增发的募投项目,预算是10亿,土地款是500亩共计2.5亿元,公司公告是商业用地,单价50万元/亩。这块地公司06年12月已经公告3.5亿预征700亩用于物流港的建设,并经07年1月股东大会同意。但是最后用于物流港的土地是500亩,如果买的是700亩,那么剩余的200亩去了哪里?

一般来说物流用地属于工业用地。经现场勘查,该项目所在地位于郊区,十分偏僻,周围除零星的几个工厂之外无任何商业,附近在建的火车站是唯一亮点,我要强调的是这是我今年5月份看到的情形,我们可以想象一下6年前是什么样子。根据现场的情况,该地块属于工业用地的可能性很大。根据07年1月开始实行的《全国工业用地出让最低标准》,普宁在土地等别中属于8等,最低出让价合16.8万元/亩,而该地块在06年底已经公告,理论上实际价格有可能低于16.8万元/亩。当时参加股东大会的一位高级建筑工程师现场估算建筑成本应该远低于预算的近2.5亿元,当然这只是他的估算,希望上市公司能有一个合理的解释。

新建的普宁市中药材专业市场我找了很久都没找到,其他股东也大多不清楚,后来一位买方分析师告诉我就在康美物流港不远的地方,现场是一片空地。这个项目计划投资10亿元,2012年1季报公告的投资进度是72.22%。如果这7个多亿全部是地价款,那么650亩的土地每亩单价超过100万元。

2、多个项目工期严重拖延。

举两个例子:

康美中医院总投资预算由08年的3亿元,增加到09年的6亿元,2012年1季报披露已累计投入7.7亿元,工期滞后原计划2年以上,今年5月份一期工程还在装修,二期工程尚未启动。仅仅是一期工程就已远超项目总预算。

深圳办公楼项目08年12月底公告拟建,计划投资1.8亿元,建设周期12个月,年报公布该项目进度48.61%(估计是地价款),09年进度48.79%,10年进度还是48.79%,2012年1季报披露已累计投入2.38亿,工程仍在施工。

成都康美中药饮片生产基地项目也出现了严重的超预算情况,至于工期长时间拖延的情况就更多了。

我怀疑之所以出现这样的情况,背后的原因可能是

3、大股东的圈地行为,和将过多的精力放到了房地产和金融投资等非上市公司业务上。

深圳市丰汇润投资,公司在招聘广告中自称与康美药业合作开发了亳州华佗国际中药成、普宁中药物流港、康美北京饮片生产基地、康美吉林饮片生产基地、康美成都医药科研中心等项目。网页链接

公司09年成立,旗下项目地点与康美药业在全国的布局高度重合。 网页链接

子公司普宁汇润地产在普宁当地有4个项目:平安里、幸福里、雅苑、吉祥里。它在普宁的售楼处就在康美药业总部对面,老的物流配送中心的旁边。当地传言汇润地产的后台就是康美药业。

除此之外,大股东实际控制的普宁市信宏实业、揭阳市信宏资产、深圳市博益投资分别参股广发证券和多个广发证券保荐的项目,仅广发证券、古井贡酒、歌尔声学、普邦园林和蓝盾股份目前的市值就接近55亿元。

大股东用于投资的钱是哪里来的?

4、有理由怀疑控股股东涉嫌挪用上市公司资金。

公司账上躺着巨额现金,2008年—2011年货币资金分别是14.8亿、19.9亿、27.6亿、63.2亿(其中属于尚未使用的募集资金总额为7.92亿),与此同时,这几年公司的短期借款分别是5.7亿、8.6亿、11.4亿和10亿。2012年1季报货币资金59.8亿,短期借款13亿。为什么一边账上躺着巨额现金,一边每年还有10来个亿的短期借款,且还在增加?许副董事长的解释是要维护和银行的关系,这是否合理?难道这些现金就躺着不用吗?大股东到底有没有挪用?

控股股东康美实业已将4.05亿股的上市公司股份办理质押,占康美实业持有公司股份总数的60.75%,其中1.55亿股是6月26日刚办理质押的,马兴田夫妇究竟在做些什么事情这么缺钱?为什么一边喊着不缺钱一边又不断融资?

5、2011年年报将原本细分的主营业务数据合并成中西药等大类数据,而且将应收账款前五名客户、前五名销售客户的具体名称等重要信息隐去,这不是一个好的信号。

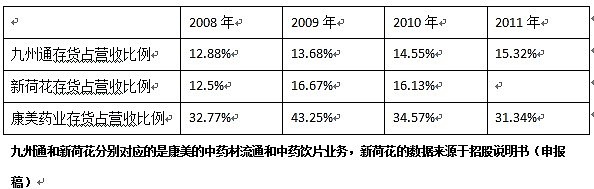

6、自由现金流在上市以后的多数年份里为负,这个现象从公司06年大举扩张之前就开始了。存货从08年开始迅猛上升。09年夏草就曾质疑过康美的存货问题,公司的解释是中药材囤货行为,尤其是去年发改委因康美囤积三七对其进行处罚,这一说法似乎很可信。但是在我接触的投资者中,除了某券商的大牌医药分析师之外,没有人亲眼见过这些存货,更别说盘点了。三年过去了,存货的量比09年扩大了一倍,

当然,公司可以说收入也增加了一倍以上。但是我认为最不合理的是康美的存货占收入的比例远高于可比公司。

附:网上流传的叶檀博客上质疑康美药业虚增资产的帖子,除了某些数据有点小错误,基本跟我的分析逻辑是一致的

康美药业(600518)

虚增资产掏空公司 公司自2001年上市以来,存在屡屡通过做高资产项目,以套取现金的嫌疑。仅仅在我们发现的四个项目中就至少虚高了19.33亿元.

1. 在2002年非募集资金项目中存在问题:

1.1 虚增资产。

公司投资3,500万元在普宁市科技工业园购置了73,000平方米工业土地。均价31.96万元/亩。

1.2 商业用地花4,450万。虚增闲置多年。

公司投资4,450万元购置位于普宁市占陇镇36,300平方米商业用地。均价81.73万元/亩,对比公司在2008年以5,600万元购买位于普宁市流沙市区新河西路西侧土地商业用地60亩(中医院),93.33万元/亩。首先,时间上差距6年,而这6年中土地价格飞涨,其次,当时尚未实行土地“招拍挂”政策,土地划拨中本来就有比较大的操作空间,最后两块地皮从地段上来看后者较优。因此显得这块地皮价格过高,同时从公司公告,直到2008年年报中此地皮仍然显示是“公司购买普宁市占陇镇商业用地的土地出让金及商业补偿费,出让金已全额支付,已取得土地使用权证,目前该地块尚未进行工程施工。剩余摊销年限为43.83年。”在之后的报表中由于并入报表,未再找到此地皮的信息。可见是为虚增资产,并没有实际的利用。

1.3房屋租赁和装修.

公司在2002年买入两块地皮后,仍然租赁办公楼建筑面积11038平方米,寄车场7150平米,以2002我们估价1000元/平计(目前普宁市区房价3000元/平左右)价值1103.8万元。而公司在2003年11月1日支付3年房租615万元。2001年12月装修费用达到了890万元,并且前后一年还投入489万元,合计装修费用高达1379万元!以后每年还要付200多万的租金。如果企业自建和装修节约一点。应该2002可以在1500万完成办公楼建设。

小结:公司于2001年上市,在2002年,非募集资金项目中存在问题

我们对这两块地皮估价在438万元、217.8万元,公司共虚增7294.2万元,占投入的91.75%!办公楼每年增加费用200多万。。

2.普宁市中医院项目

中医院项目成本由2008年计划中的2.25亿元,至2012年,已经增加到了7.77亿元(差额5.52亿元),并且已经滞后原计划2年以上。从我们实地考察来看,计划中的三幢楼,仍有一幢主楼仅做好基地,未完工。一幢副楼造好未装修,一幢主楼刚开始装修进度缓慢。

我们认为以目前当地写字楼的价格2500元/米计算,固定资产投资在1.25亿元是合理的,虚高6.52亿元占比83.91%。

附:《2012年一季报》第5页

3.中药物流配送中心项目

在此项目中有以下几点需要注意:

A、 公司以3.36亿元购买700亩商业用地(单价48万元/亩)用做物流中心,这是极不合理的!因为我们知道用做物流中心的地皮,一般是工业用地! 我们查询 2011年合兴包装在武汉买地价格15.88万元/亩 。普宁是个交通并不发达,且远离大城市的县级市。而我们实地调研物流中心所用地皮靠近高速,周围全是农田,远离市中心,周边没有什么商业。我们认为公司物流中心土地价格不应该超过8万元/亩,即地价虚高2.8亿元

B、 公司土地征用是与村民委员会订立的合同,并没有通过招拍挂程序,具备了相当大的操作空间。

C、 建安费达到24807万元,而我们认为当地商品房价目前才3000元/平米,建筑成本在1200元/平米左右,合计7500万元,即建安费用虚高1.73亿元。

因此,在此项目上仅仅在土地、建安费用两项至少虚高4.53亿元,占固定资产投资的77.57%。

附:《2011年报》第28页

4.广发基金10%股权

公司在2011年6月17日发布的《公开发行公司债券募集说明书》第1-1-88、1-1-89页有如下表述:

长期股权投资

报告期内,公司的长期股权投资余额的变动主要是持有广发基金10%的股权所致。2007 年6 月28 日,公司受让广发基金10%的股权,该项长期股权投资按成本法核算。2008 年,公司在广发基金董事会中派有代表,并享有相应的实质性参与决策权,公司可以通过该代表参与该公司经营政策的制定,达到对该公司施加重大影响,故2008 年起对该公司的股权投资由成本法转换为权益法核算。对该会计政策变更采用追溯调整法进行会计处理。

公司《2007年年报》第58页表述如下:

根据会计准则公司持有广发基金股权不超过20%,只能使用“成本法”计算。虚高62995万元,占比89.16%。因此,我们得出公司通过对广发基金10%股权价值的变化,调节表报,并配合公司债的发行。

声明:本人目前不持有康美药业的股票,本讨论仅限于雪球内部,请勿转发媒体。