| 发布于: | 雪球 | 回复:8 | 喜欢:1 |

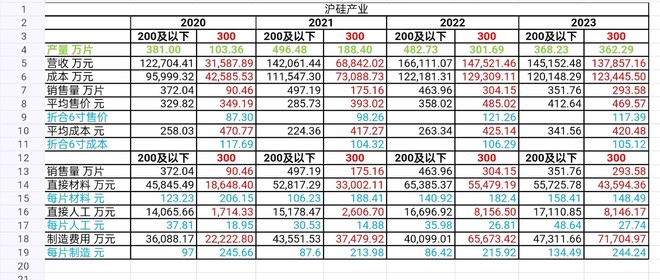

应该和产能利用率有关,实际上2021年相较2020年还是比较明显的,但是2022年开始上升,应该是产能建设上去了,但是产能利用率下降了,导致单片制造费用感觉没有变化

查了一下每月的产能,19年为15万片,20年为20万片,21,22年为30万片.23年为45万片,这里面有三个问题不太明白,1、转固的时间?2、产能爬波3、良率。这三个直接影响制造费用的,产能利用下降或上升,每片分摊应该上升或下降才合理,你看21,22年几乎没有什么变化!还有一个不太明白,23年8寸及以下的材料费用比12寸还多10元?

其实这一直是一个动态的问题,我并非专业人士,但感觉半导体行业具有高度弹性,行情到来时整个板块会面临量价齐升的局面,那时不仅售价会提升,而且由于规模效应会导致单位成本的下降。前面讲那个8吋单位材料成本较高我盲猜有可能是因为8吋下游晶圆厂较多,功率半导体需求下滑程度没逻辑存储那么大,导致8吋的市场需求大于12吋,在某个时点8吋单价更高,但这一估计未必符合行业实际;其实,12吋的单位材料费用持续下降,仅8吋2022和2023单位材料费持续上升,刚才想有另一种可能,就是沪硅采购的8吋高价存货较多,消化时间较长,导致成本结转时8吋存货的平均价格高于12吋,但无法解释持续上升,那就想是不是有可能和8吋产品结构或者海外生产占比有关