半导体的硅片下游只有晶圆厂,产业链比较单一,正好中芯国际和华虹半导体都发布了最新的年报,我们从晶圆代工厂的产能和生产半导体硅片的企业的产能做一个对比,来看目前半导体硅片过剩有多严重。

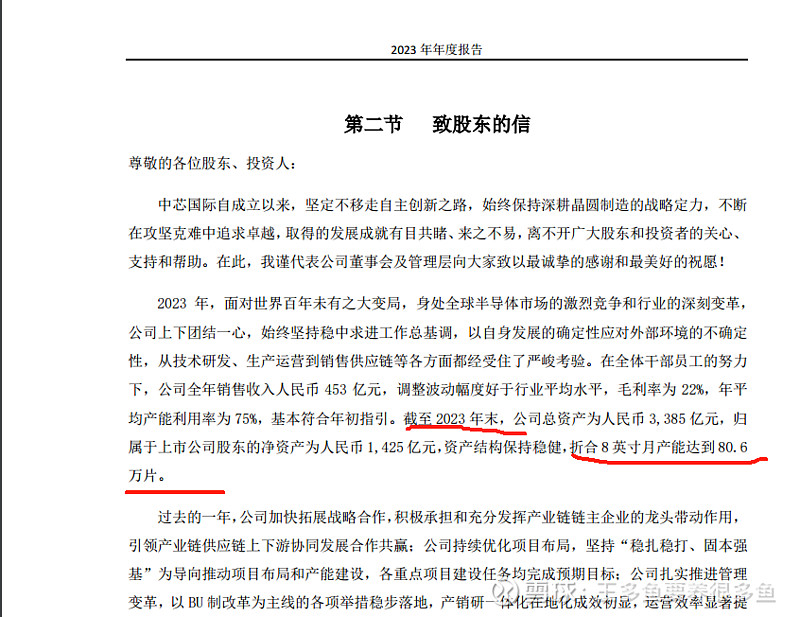

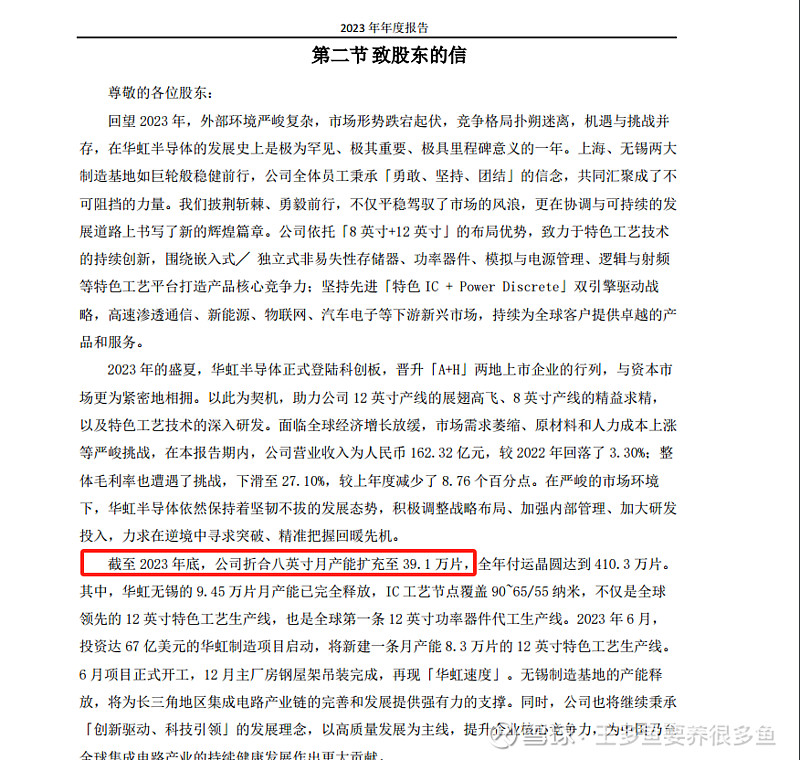

从年报上可以看到,截止2023年底,中芯国际折合八英寸月产能80w片,华虹半导体折合八英寸产能39.1w片;

我在另一篇长文沪硅产业与立昂微硅片业务的对比 中,梳理了沪硅产业和立昂微的硅片产能,沪硅产业12英寸目前产能45w片每月,加上在建的规划产能一共每月60w片;立昂微目前12英寸产能30w片,加上在建的规划产能一共每月55w片。

仅仅沪硅产业和立昂微两家硅片厂的12英寸产能就有75w片/月(折合8英寸约75*2.25=168.75w片/月),而未来规划12英寸产能更是达到了115w片/月(折合8英寸约258w片/月);而且我还没有加上沪硅产业和立昂微两家硅片厂8英寸的产能;

以12英寸硅片70%的良率(正片占所有硅片的70%)计算,168.75*0.7=118w片,和中芯国际和华虹半导体硅片产能之和80+39.1=119.1w片差不多;

注意这里只计算了12英寸的产能,也就是说,仅仅沪硅产业和立昂微两家硅片厂的12英寸产能就足够华虹+中芯用了,沪硅产业和立昂微的8英寸硅片产能基本就是多余的,而且西安奕斯伟、上海超硅半导体、有研硅、上海合晶、中欣晶圆、TCL中环他们的硅片业务都还没算进去,而且中芯国际的硅片很多采用的是日本信越化学的,当然除了华虹和中芯国际之外,还有你可能会说还有其他的晶圆厂,但是他们的产能和上面的硅片厂比起来还是很小。

总结:硅片非常过剩,又不能当饭吃,也不能拿来发薪水,看不懂这些硅片厂建造这么多产能干什么。