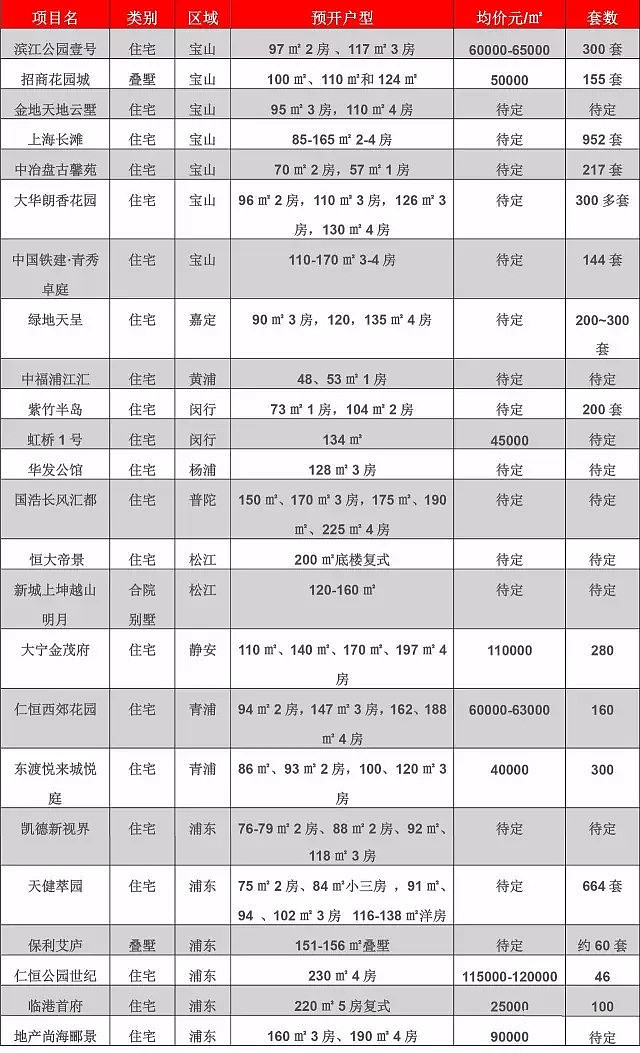

近期,北上二个城市的远郊,有些新盘子,放出所谓抢房、跳楼之说。

同时,也有些媒体释放出“房地产成交量,一二线萎缩,三四线热销/放量”之类标题。引起不少投资者、球友的关注,是不是真的放量了?

还有些斩钉截铁的说法是,三四线城市库存大幅下降,已经不够卖了!

比如,上海证券报《2月楼市供需继续下滑 高库存及三四线城市逆势而上》

似乎,夏日的烈焰,已经光顾我国大部分三四线城市,广大人民群众该马上去,立即去,这些中小城市,要变成热点啦,怎么都得抢上几套?

君不见“受益于返乡置业的三、四线城市,典型城市如宜昌,1月成交量同比上涨156%,2月份涨幅虽有所下降,但同比仍上涨了71%。”

那事实呢?

我们还是不要数售楼处的人头了,看看中指院的数据吧!

1、供应缩量

先注意一个春节因素。

今年春节是跨月,如果算正月十五为春节全结束,那就是从1月27日延续到2月11日!

2016年呢?春节是2016年2月6日起,若算正月十五,延续到2月22日!不跨月!

目前市场整体描述为:

2月份传统销售淡季叠加了政策不放松,市场供求双方交易活跃度大幅降低。

去年的热点城市成交量集体走低,深圳等,明显已跌至谷底。

但,主要城市房管部门,并未释放新盘上市。依然处于二头控制状态。

即预售证发放继续严格管控,如上海2017年2月20日-2017年2月27日,新获批预售证楼盘仅为2个。

3月份呢?统计下房网讯息,总计共有24个项目有入市计划,多吗?2016年3月有50个呢。且3月宝山供应量较大,政府导向定位是刚需。

这个讯息也是要关注的,因为市府其实正在进行宝山“脱胎换骨”的逐渐转换!

--------------------------------------------------------------------

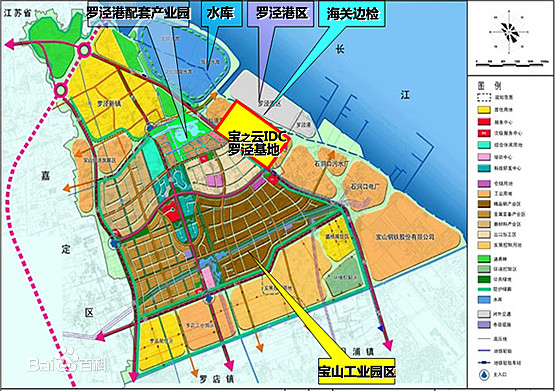

既然说到宝山,那就多说几句。

a)宝钢和宝山

中期看,宝山最大的巨无霸工业项目,整个宝钢会大幅缩减规模,乃至不复存在。

宝钢在上海共有3个生产基地,罗泾早就停产,吴淞区域(长江西路)的已经进行大规模人员分流。原来说法是,按照宝钢与上海市商定的计划,2017年前完成宝山吴淞区域的停产工作。

原罗泾厂区部分区域,2012年4月开始就逐渐安置了宝之云IDC项目,因为本来有自备电厂,项目比较有特点的。三期建设达到9500个机柜的服务能力,算规模化的单体IDC项目。尤其还是在一线城市中。

再看宝钢主体最大的一块,月浦、盛桥区域的总厂,计划在2025年整个10平方公里面积要将生产线全部停掉,宝钢集团在本地将只留存金融、软件、服务等业务。生产线会转移至东海岛,即宝钢湛江钢铁有限公司。

尤其是吴淞区域,将打造成全新中央商务区,张华浜与吴淞地区也将打造成黄浦江下游打造全新的城市综合体。吴淞煤气厂将改建成上海国际能源创新中心,不但如此其地标性建筑包括一栋300m高的摩天大楼。

所以,宝山除了在建中的15、18号轨交外,未来预计新增4条轨交线19号线、21号线、22号线、24号线。新增的4条轨交线与在建中的15、18号线地铁项目并不重复,均为全新,其功能将针对市民出行方便,中心城与郊区新城衔接以及为大客流线路分流等。

更多关于宝山的政府规划等,大家可以找找正式文件,好好读读!因为规划也是会变化的,要关注好市政动向。

--------------------------------------------------------------------

整体预期,3月份政策不会放开回老路的。这将进一步加剧市场的供求问题,已经形成明显的“量跌价未跌”局势。

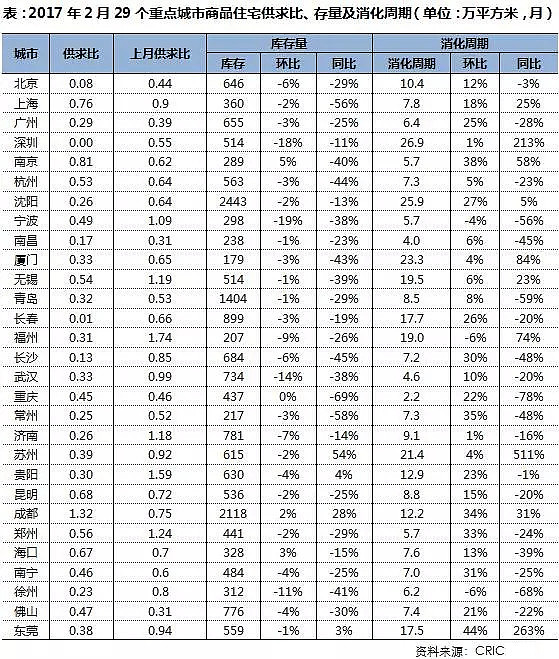

看看2月份全国主要城市的商品住宅新增情况。

成都是最明显的新盘入市放量城市!佛山、昆明2个城市供应上涨。非一线城市中,长春、长沙、东莞跌幅超过8成,武汉、郑州等热点城市环比降幅均在60%以上。

总体看,29个重点城市商品住宅新增供应量环比继续锐减54%,仅3个城市环比上涨,同比则涨跌对半,若与2016年月平供应量相比,各城市供应量全部下降,且跌幅较大。

2、成交再跌

供应量,同比减少这么多,势必引起成交下跌!

整体看,罗列的重点城市统计,1月份成交1835万平米,环比2016年12月份缩减37%,同比2016年1月份缩减22%。当时业内宣称,量能极度萎缩、触底!

但2月份呢?成交量仅1426万平米,环比1月份再度下跌21%,同比倒是上升了1%,惊喜吗?不要高兴,看看文初打的预防针“春节因素”,想想就知道了。

二三线中,成都、南京、临深东莞环比皆下滑,成都2月成交量环比降幅达到42%,同比缩10%,但刚才说了其新盘入市居然是大幅放量的,这调控的节奏啊!呵呵了!

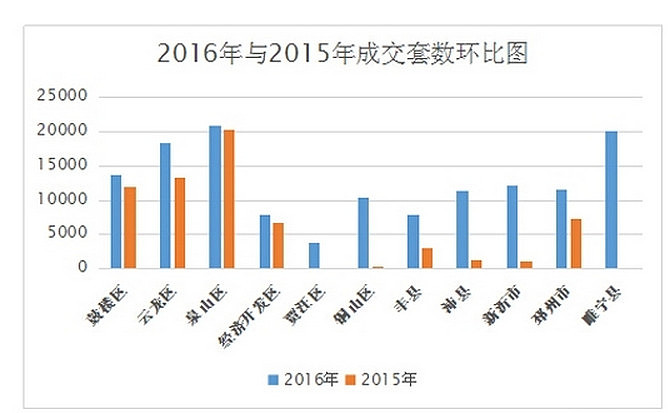

全面缩量中,倒是还有7个城市成交上涨,且全部集中在二、三线城市。如青岛、沈阳、徐州、宁波、南昌,2月成交同比、环比皆上涨,在整体市场遇冷之下,有这样的表现实属不易。

青岛的量,还不小呢!

徐州或许更典型,因为2016年徐州市成交商品房138211套,与2015年的65105套相比,增加了73106套,涨幅为112.29%。

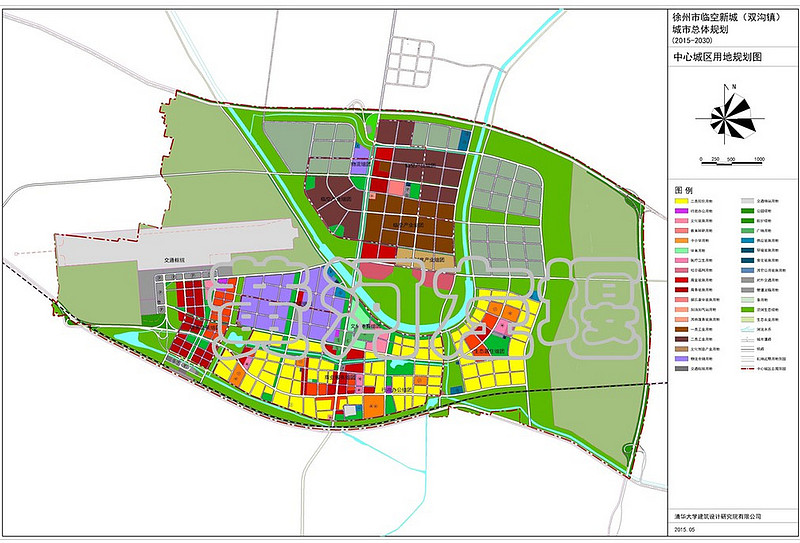

现在继续逐月升量,是因为睢宁县的徐州临空新城放盘使然吗?当然,不能忽略了主城区的大幅旧改。

计划本月12日去徐州,实地看看孟庄城中村棚改,前年海尔68亿拿下的徐州最大旧改之泰山村地块等,真正亲眼认知,张国华书记领导下的淮海经济区龙头现状。增加些直观感性认识。

3、去化回头

供应锐减使库存并未显著增长,但消化周期普遍上升。

典型如成都了,交易量收缩,但新盘入市却放量,于是库存当然上扬。供求比已经超过1,到1.32,变成明显的供过于求!

纵观,2月供应继续大幅下滑,导致大部分城市供求比远小于1,短期供不应求的势态加剧,深圳、北京、长沙等地供求比已低至0.1左右。

27城中超过半数的城市供求比小于0.5,供小于求导致大部分城市的库存同环比皆有所下跌,仅沈阳、成都两市库存量大于2000万平方米。

尽管库存风险并未明显增长,但成交持续低迷,使得部分城市消化周期迅速上升,部分城市已由严重供不应求转为供求平衡,厦门、福州、深圳等消化周期已超过20个月,已有供过于求的去化压力。

另,请注意苏州、东莞的库存量同比数据!贵阳倒是可以忽视,当然,若有信心去炒作“方舟”的,请您登上舞台!

所以,去化工作呈现回头!

那有的群众和观众开始担心,“房子是用来住的”,会否马上变脸为“房子只能用来炒的”?

您说呢?聪明的球友们?

4、未来预期

目前业内较主流预期,还是低调的,没有出现群众中所谓这里已经火了,那边又抢房了等思路。

去年楼市供、需是从3月份开始发力的,今年所谓金三银四的“小阳春”行情非常困难,基本上能够从1月和2月的低谷走出来就已经不错了。

市场观望情绪持续浓郁,成交量维持低位毋庸置疑,将持续到2季度。初夏是否会阳光重现?

总之,已经有著名人物出来呼吁:三四线城市购房首付比例应10%内。

这是某秘书长,同时也是北京某投资集团创始人兼董事局主席。

百度说,这家企业的主要服务范围是投资管理、投资咨询、房地产开发、中介咨询等等,当然网络所言,未必可信,不传不阅!