老羊刚阅读“信达 能源首席”左前明先生的分析,大家一起共享。很多数据图表,请注意。

结论:全面看多煤炭板块

左首席认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。

然后从4个方面、3个建议予以分析:

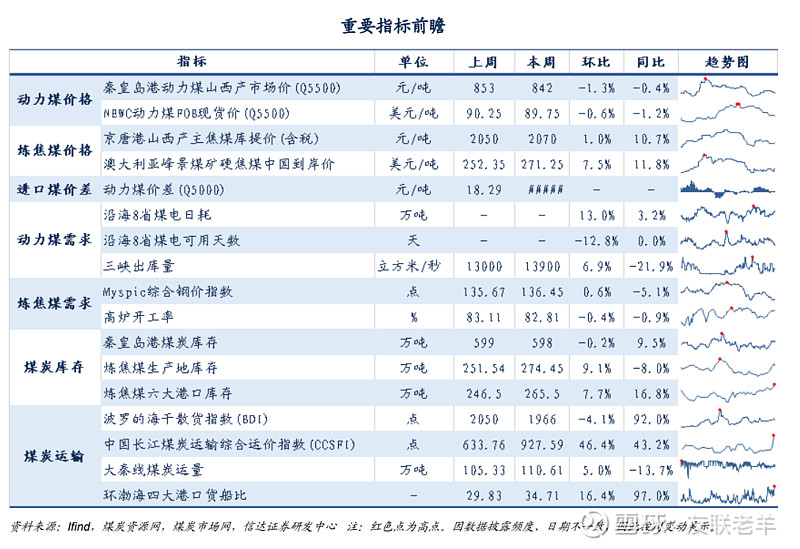

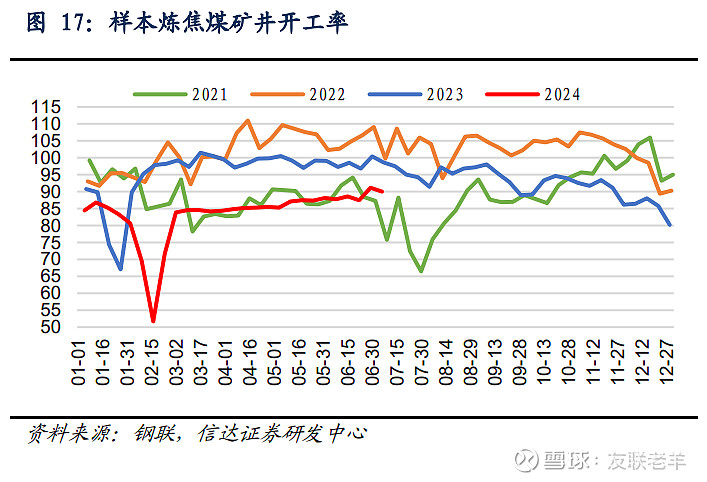

供给方面——— 6 月的煤炭产量或呈 现环比增长态势但增幅有限。

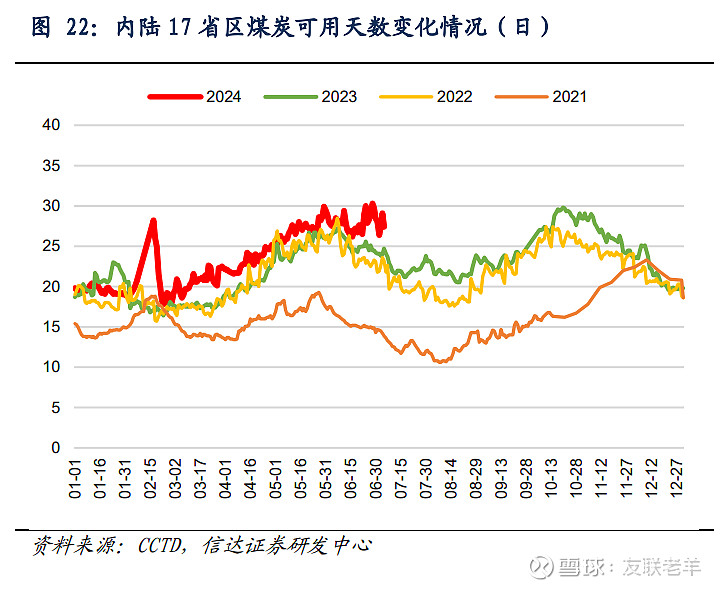

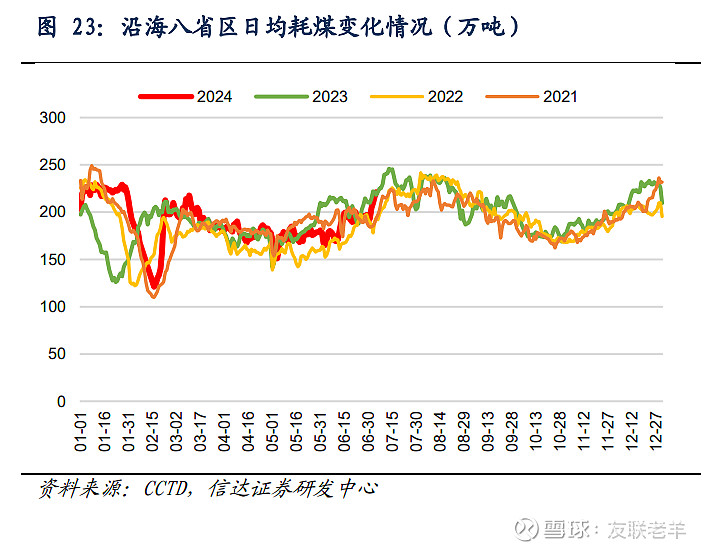

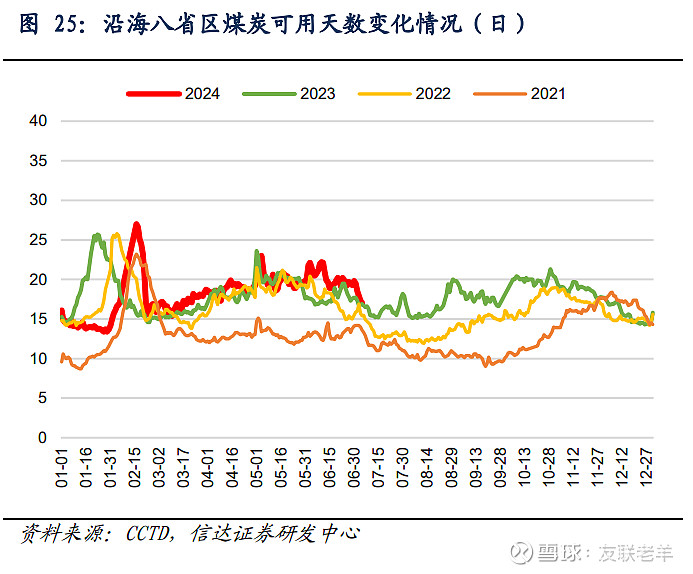

需求方面———内陆十七省日耗上升 ,沿海八省日耗上升 。

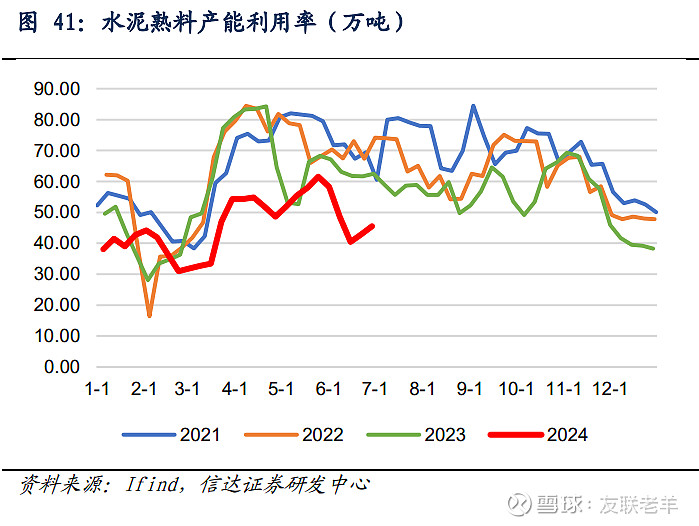

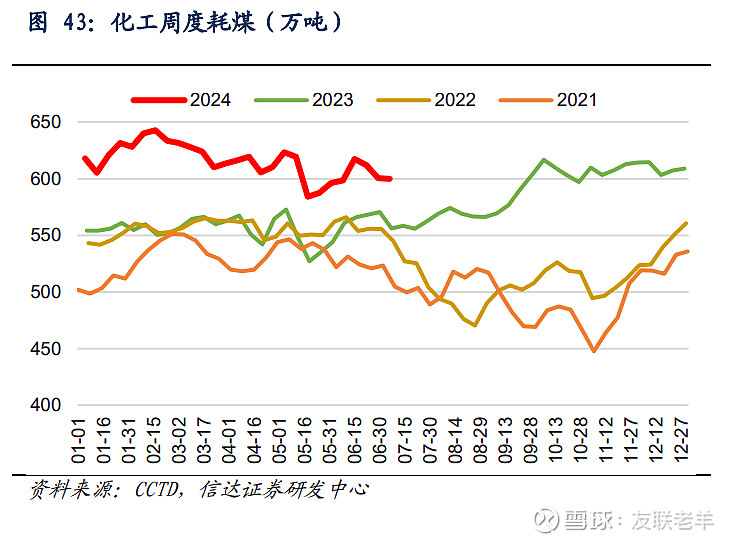

非电需求方面———化工耗煤下降 ;钢铁高炉开工率下降;水泥熟料产能利用率持平。

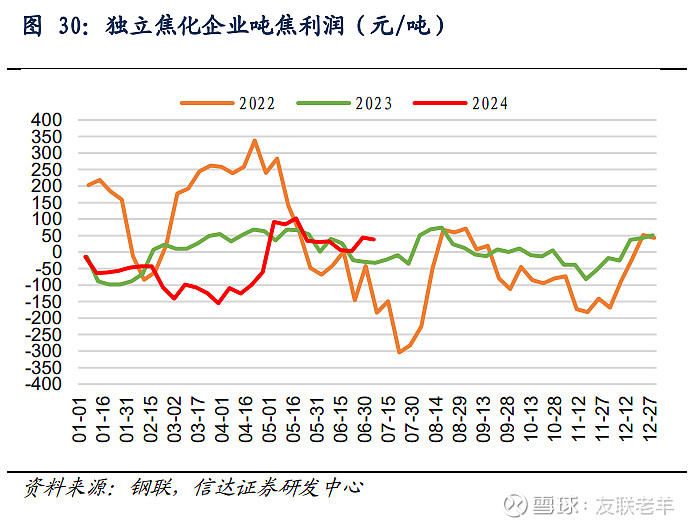

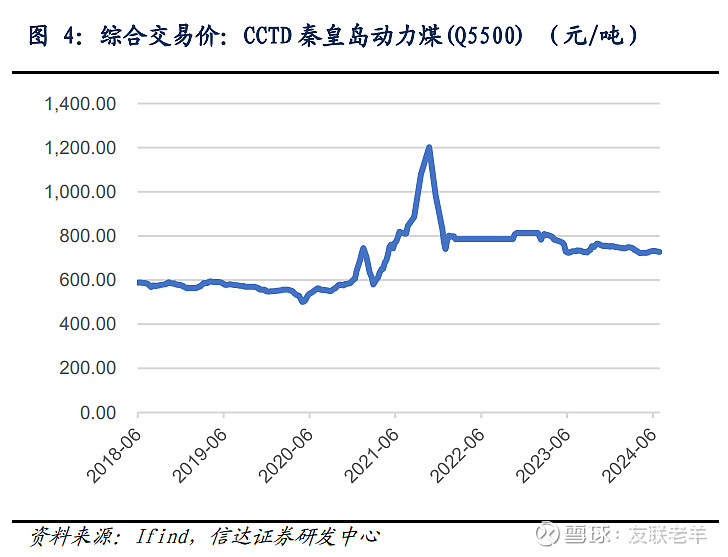

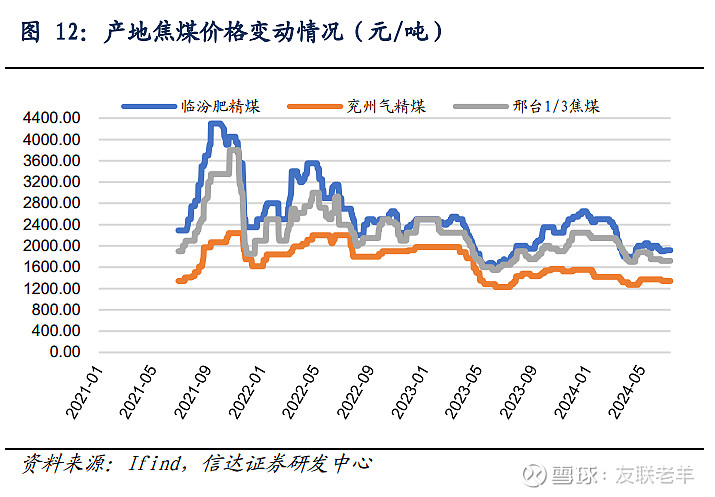

价格方面———动力煤小幅下,焦煤稳中有升;京唐港主焦煤上升 。

值得关注的是———华东华南地区日耗提升,需求有向好,港口煤炭报价走稳,焦煤价格先一步企稳。

左首席认为———对于焦煤价格无需悲观,随着多地进入高温天气带动电厂日耗增加,下游复工复产向好、停缓建基建项目的复工,非电需求有望逐步改善,进入迎峰度夏后,动力煤价格仍具上涨动能,焦煤价格有望反弹力度更高。

左首席建议———煤炭板块有高股息支撑,有后续煤价上涨预期催化,煤价底部确认后将带来估值重塑+具有较大提升空间,建议关注逢低配置。

总体上。

能源大通胀背景下,他认为未来 3-5 年煤炭供需偏紧的格局仍未改 变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属 性把握 现阶段煤炭的配置机遇。

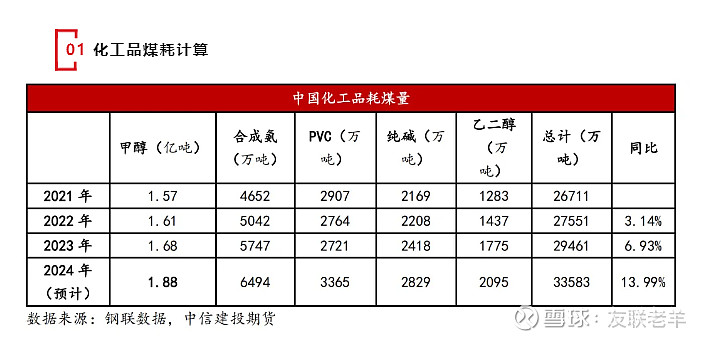

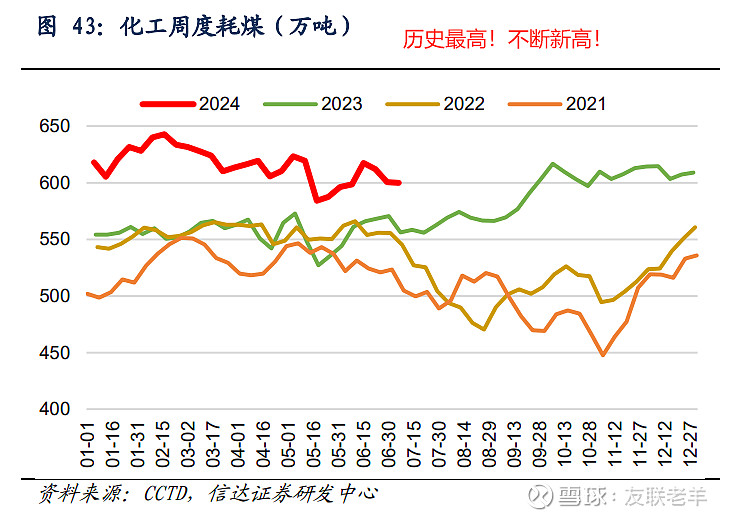

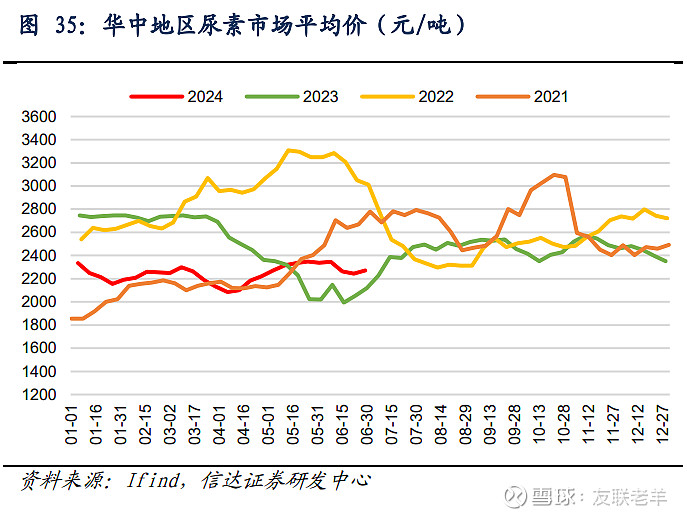

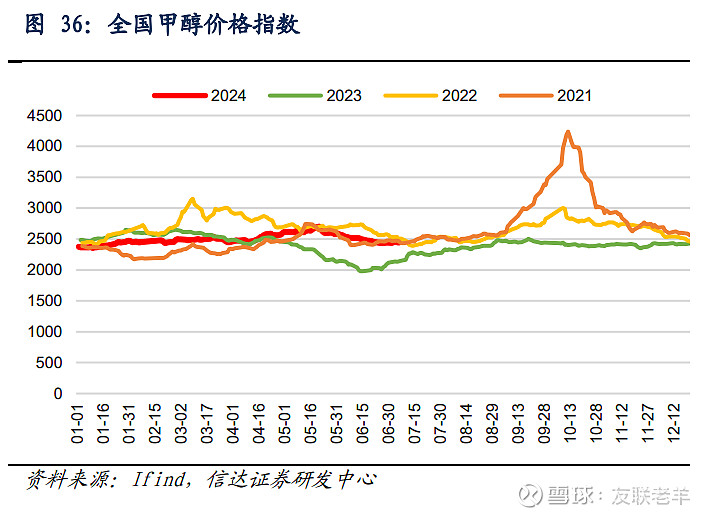

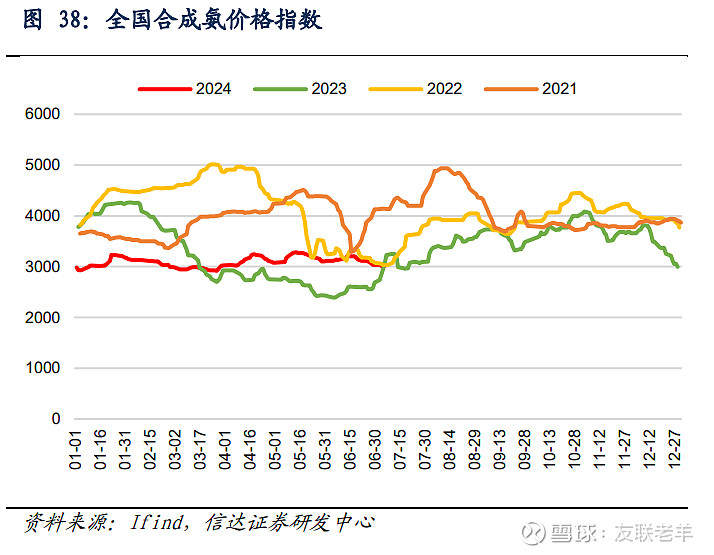

老羊插一句—-化工煤是个大看点,亮点。

2024年,化工行业合计耗煤(甲醇、合成氨、PVC、纯碱、乙二醇)大约在3.35亿吨,增速近14%;细分来看,乙二醇、纯碱、合成氨、甲醇等同比用煤增速都超过10%以上,从投产来看,2024年合成氨预计投产280万吨、煤制乙二醇190万吨、甲醇200万吨、纯碱200万吨、PVC电石法30万吨,所以未来化工用煤仍有增量。具体细分个股,未来得及细看!

左首席具体分析,请看下面。

供给方面———

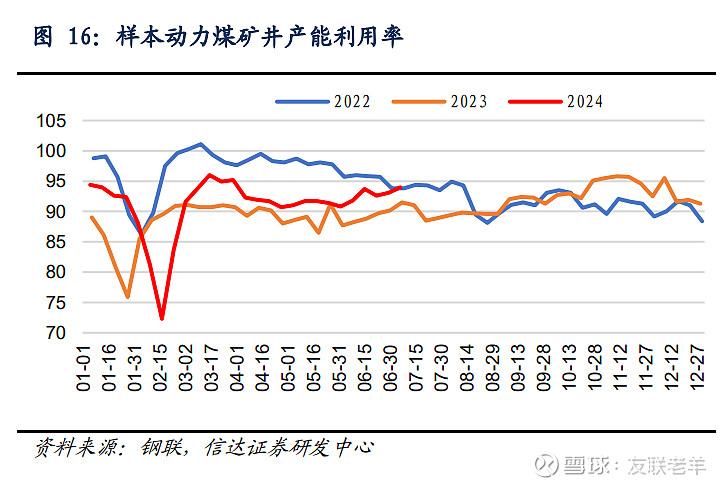

晋陕蒙三省 产能利用率 83.5%,周环比提升 1.2 个百分点。

晋陕蒙主产地安检力 度仍呈高压态势,随着迎峰度夏来临,我们预计 6 月的煤炭产量或呈 现环比增长态势但增幅有限。

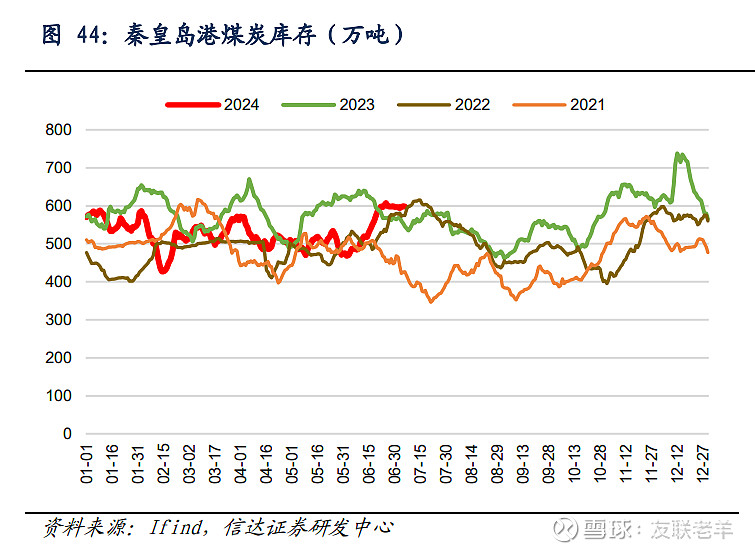

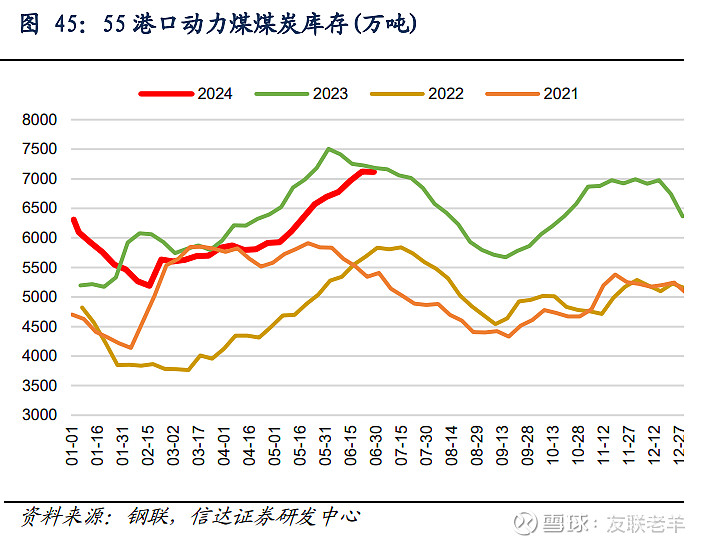

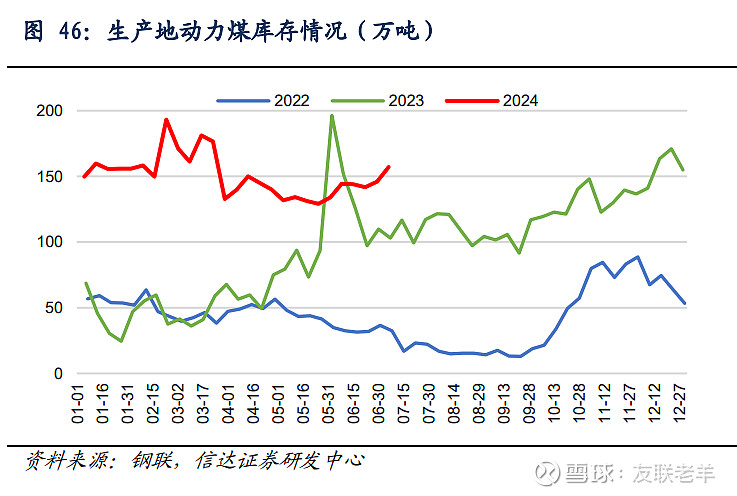

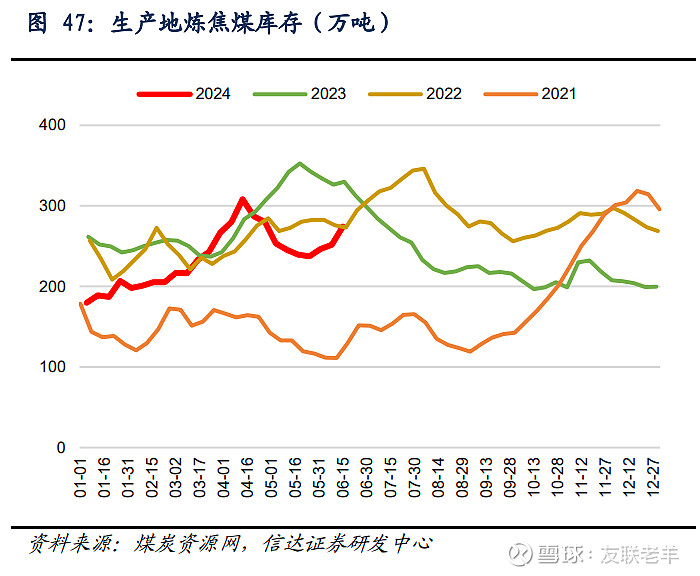

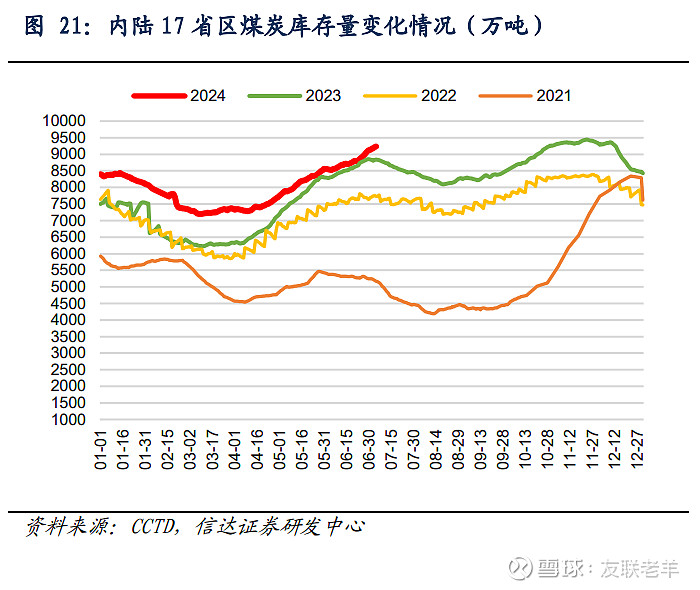

库存方面如下。

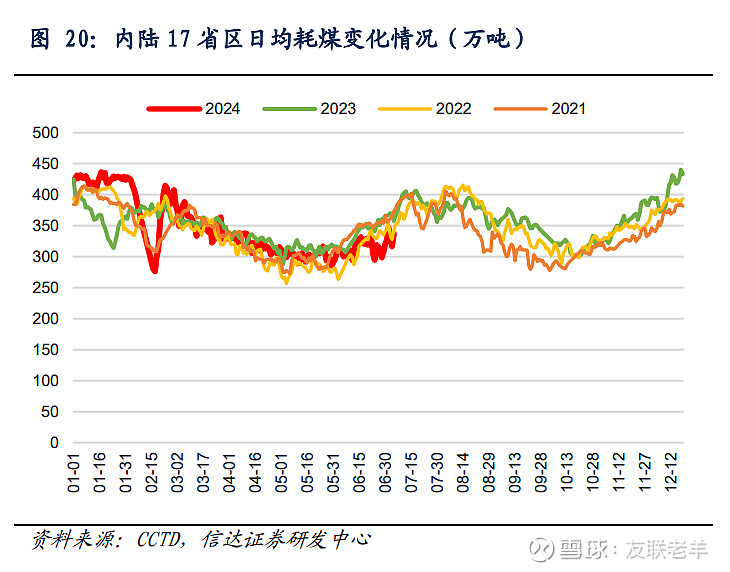

需求方面———

内陆十七省日耗周环比上升 37.8 万吨/日(+12.7%),沿海八省日耗周环比上升 25.4 万吨/日(+ 13%)。

非电需求方面———

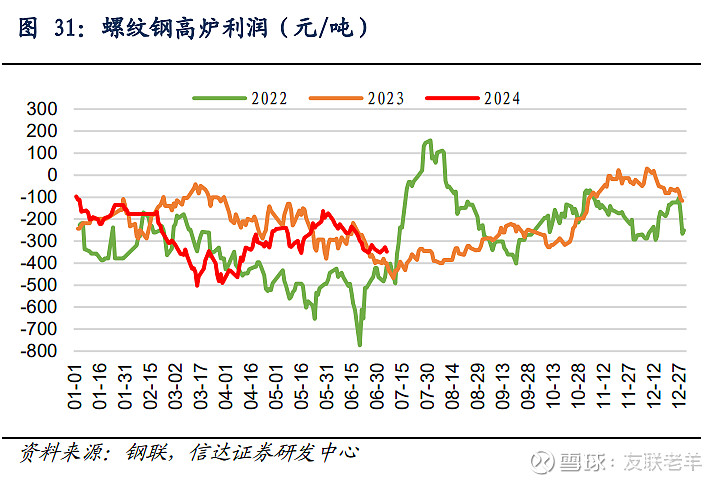

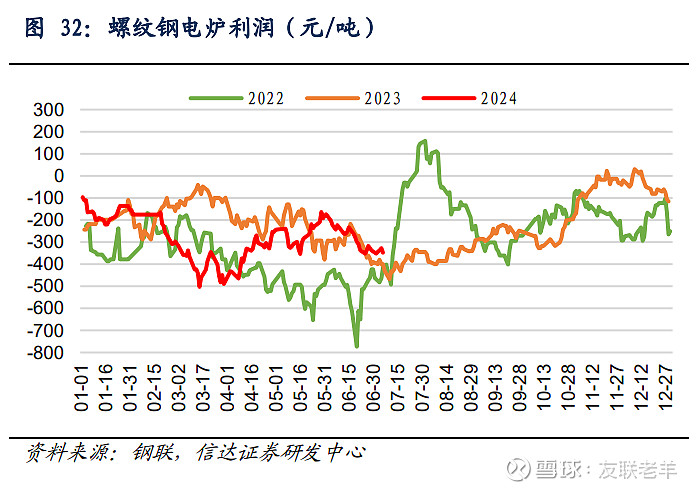

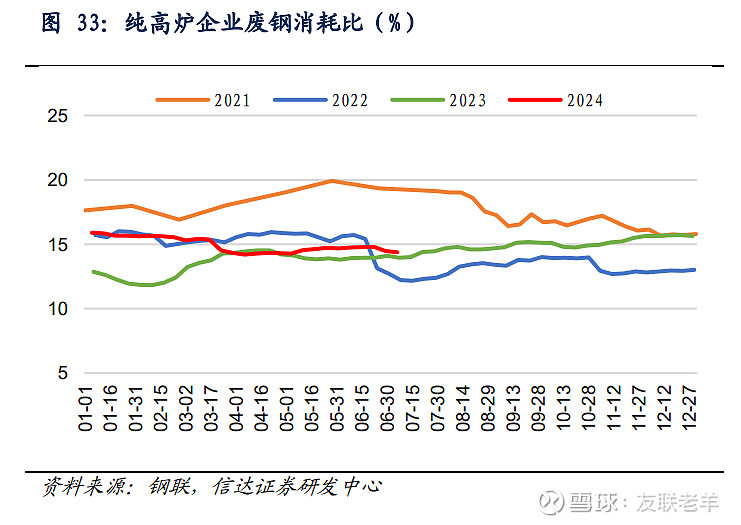

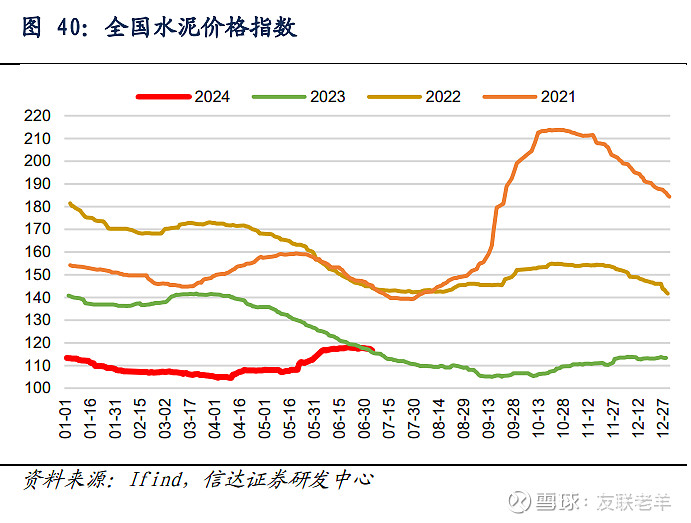

化工耗煤周环比下降 0.56 万吨/日(-0.0 9%);钢铁高炉开工率 82.8%(-0.3 百分点);水泥熟料产能利用率 为 45.5%(周环比持平)。

价格方面———

本周港口动力煤价格小幅下 行,焦煤价格稳中有升(本周秦港 Q5500 煤价收报 842 元/吨,周环 比下降 11 元/吨;京唐港主焦煤收报 2070 元/吨,周环比上升 20 元/ 吨)。

值得关注的是———

本周华东华南地区日耗提升迅速,需求有向好 预期,港口煤炭报价逐步走稳,焦煤价格先一步企稳反弹。随着我国 “平急两用”项目建设快速推进,全国第一批 54 个大城市已谋划推进了 3000 个左右“平急两用”设施建设项目,总投资超过 1 万亿元。

同时, 在开工数据同比尚未转正的情况下,挖机销量 5 月实现同比增长 29. 2%。当前非电需求虽然逐渐步入淡季,但同时市场预期也在转弱。

左首席认为———

挖机销量同比增加充分说明国内需求具备韧性,对于焦煤价 格无需过渡悲观,结合当前市场表现提示关注炼焦煤配置机遇。

整体 上,随着多地进入高温天气带动电厂日耗增加,以及下游复工复产向 好尤其是停缓建基建项目的复工,非电需求有望逐步改善,叠加安全 监管持续约束下国内煤炭供给收缩(24 年 1-5 月,全国原煤产量同比 下降 3%),产地港口煤价倒挂,以及海外煤价持续维持高位或引发的 进口煤减量,他预计进入迎峰度夏电厂日耗抬升及非电需求持续边 际改善后,动力煤价格仍具上涨动能,焦煤价格有望反弹力度更高。

与此同时,他认为,煤炭供需两端供给最为关键,供给无弹性而需 求有弹性,主要矛盾在于需求能否兑现明显复苏。当前要客观看待煤 价淡旺季的正常波动,无需过度在意短期价格回调。

更应该关注全年 价格中枢有望处于相对较高水平,进而决定着优质煤炭企业仍有望保 持较高 ROE 水平。

左首席建议———

基于此,他认为煤炭板块向下回调有高股息边际 支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有 望带来估值重塑且具有较大提升空间,建议关注逢低配置。

总体上, 能源大通胀背景下,他认为未来 3-5 年煤炭供需偏紧的格局仍未改 变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属 性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性 价比,短期板块回调后已凸显出较高的投资价值,再度建议重点把握 现阶段煤炭的配置机遇。

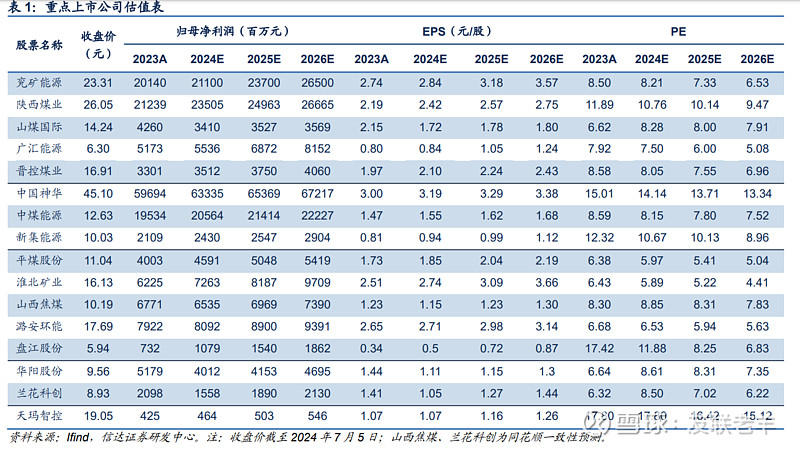

煤炭板块配置分类。

自下而上重点关注:

一是内生外延 增长空间大、资源禀赋优的兖矿能源、广汇能源、陕西煤业、山煤国 际、晋控煤业等;

二是央改政策推动下资产价值重估提升空间大的煤 炭央企中国神华、中煤能源、新集能源等;

三是全球资源特殊稀缺的 优质冶金煤公司平煤股份、淮北矿业、山西焦煤、潞安环能、盘江股 份等;