有时很难理解为什么一些市盈率为30的股票=便宜货,而一些市盈率=10的股票可能定价过高。 市盈率是发现低估值股票最有用的方法之一。老羊经常使用自己创立的《估值天道》法则来解析/判断自选股的价格高低,未来预期。 过去数年写了上百个实例在雪球中。虽然大A很多时候常常短期戾气暴虐一切,但中期还是回归到基本价值框架内运行的。 大家都看见,2024年开年以来这第一周,煤炭、水电等积极上行,受到大资金的买入支持。 正向老羊去年年底在《友联群》展望的那样“2024求稳,低估+高股息率=稳”。

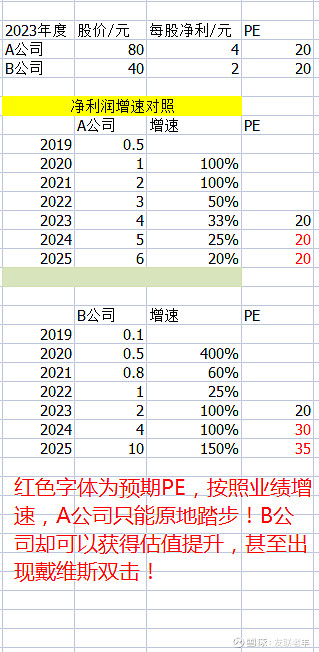

怎么理解市盈率的意义? 1、随着高增长初创企业向稳定的蓝筹股公司过渡,PE肯定要下降。因为树不能长到天上! 2、增长前景明确且增速更快的新公司,应该具有较高的市盈率。因为人类喜欢具有创意,且赚钱速度更快的公司。这种情况的极致表现是,有些时候某公司甚至只是一个创意很杰出,就立即获得了数百倍PE,这很正常,但这也肯定是昙花一现,炒作来得快去得更快! 3、必须根据公司在生命周期中的地位以及相对于行业同行的地位来考虑市盈率,而不是机械地,静止与呆板的。 4、相同市盈率的公司有无优劣? 当然有! 举例: A股价80美元、每股收益4美元,PE=20,B股价40美元、每股收益2美元,PE=20;两个是一样的。

5、较高的市盈率可能是基于可靠的盈利前景/认可, 反之未来是一个大大的问号就很难了,比如过去数年大A的银行股, 当然最鲜明的过去一段时间的房地产H股,貌似估值很低,实则风险无限,股价只能越来越低。 最后一次暴雷,PE直接从看上去的个位数变成数百倍,甚至无限大(业绩负值了)

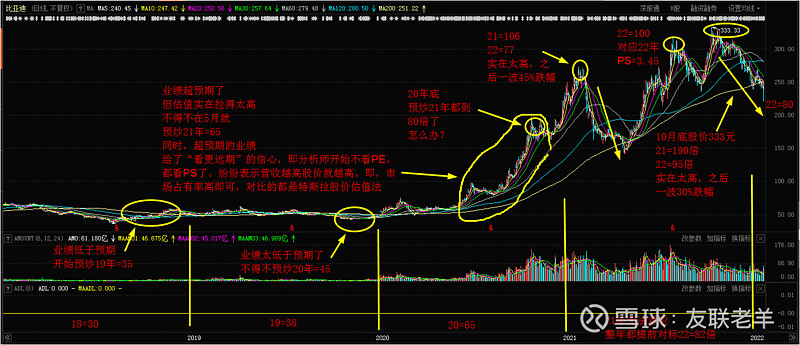

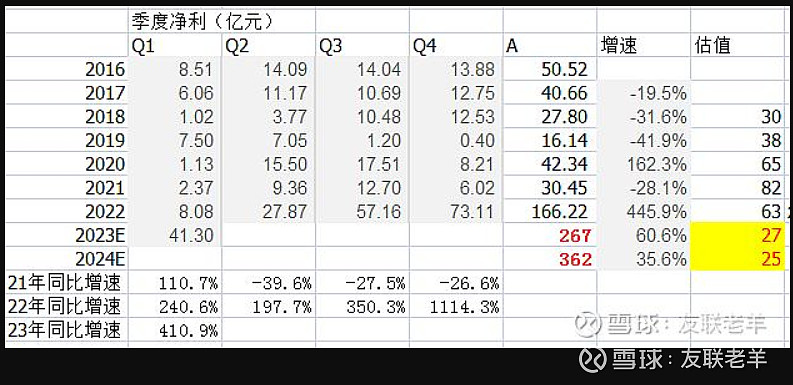

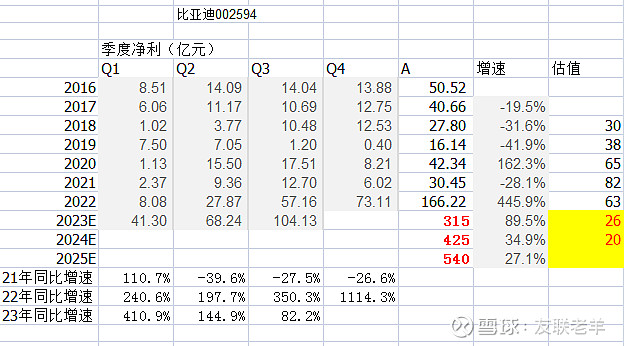

6、行业市盈率 不同的行业,确实存在不同的PE范围。 行业稳定成熟的公司,大家都知道其增长潜力低,因此市场先生只会赋以较低的市盈率。 反之,高科技或新兴行业,因为处于快速增长行业的公司,未来潜力强劲,即便短期业绩波动大,市场还是会给出更高市盈率。 像比亚迪就很典型。 2018年市场给出PE=30倍,19年=38倍,20年=65倍,市场先生既然这么给出,那就是合理的!

存在就是合理,股价涨了就是“有理”。至于是疯狂炒作还是基金抱团,那属于分析,不屑于参与这类炒作和抱团的,无视即可。

巴菲特当年8港元买比亚迪(1211)=8.9倍PE。 对于这个是否低估,曾经被指出“大多数分析师将注意力集中在股票的当前或预期市盈率上。” 而本杰明·格雷厄姆(Benjamin Graham)更谨慎,也总是意识到误差幅度因素,因此更喜欢用平均PE值。 《新巴菲特法则》的作者,玛丽·巴菲特(Mary Buffett)、大卫·克拉克(David Clark),对巴菲特应用PE的原则有过一个结论: “市盈率30倍的股票显然比市盈率仅9倍的股票有更大的下跌空间”。

再看比亚迪的业绩增速和估值匹配,我在2022年中报后以及2023年4月底都做过分析。

23/4判断,在2023年内市场会给比亚迪的估值落在,27倍为中枢的范围内,24年则进一步降低到25倍!

现在2023年结束了,回看,真实情况如何?给出了26倍,和我预期的稍差一点。

23年10月份的时候,业绩预期提升,公司销售情况良好,但股价就横在240元一线,所以估值降低到22倍了,此前基本在27倍。进入11月下旬,股价直接扑街,掉到200元以下了,业绩预期没发生变化,市场直接杀估值,从22倍跌至17倍。转眼到了2024年,股价还是趴窝着,看着公司宣布23年度销售量300万台+的计划已经实现,业绩更是明牌了。

但估值没提升,24年了,现在应该对应2024年业绩预期,200元以下股价=14倍动态PE。低吗?我认为是低了!我来定义就赋予20倍。

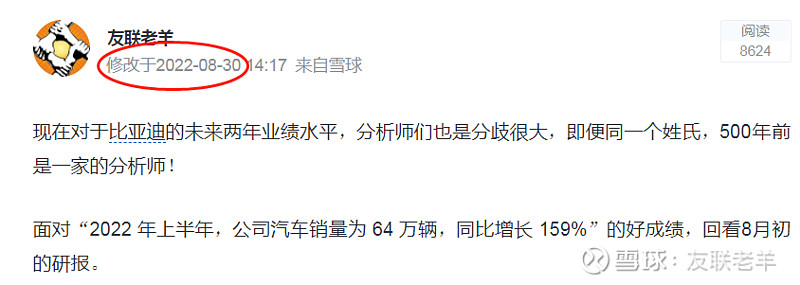

那市场现在为何不为所动呢?甚至23年还暴跌到200元以下?是受到巴菲特减持的影响?我想有这个因素,同时市场还有点担心。正如我在2022年8月底就给出的——这个判断,请看

市场担心$比亚迪(SZ002594)$ 无法承受未来之重。即便现在都大量出口到境外,还是很担心。最近最新的担心是,Amazon Aurora全球数据库的应用,未来出海数量越来越大,是否会受到亚马逊的制约?是否美那边又出什么幺蛾子?老羊也不知道,不懂啊!

结论

很少有股市的市场指标能像市盈率这样引起热议。老羊认为,还是听巴菲特最好,PE只是投资者交易体系中一环,要重视,但不能唯一!