我先说结果,远洋上“沉默”的中小投资者很多,面对超级低的估值,宏伟的前景,人类第八次革命的寄托,他们

肯定在呐喊,不公!为啥股价暴跌后一直不大幅反弹!为啥股价不遵守经典价值投资理论、折现理论、ROE理论以及万千正义的理论?

没办法,这就是市场,没有大资金主流资本愿意去托住和承接住抛盘啊。

那假设远洋不是1500亿市值,只有15亿呢?

我想非常可能出现,同样基本面下,完全180度转向的前景预期!

甚至可以匪夷所思到我们无法理解的地步 。

比如公司因为门禁采用了AI,因此先爆炒2倍股价 ;

然后因为公司有一艘货轮为《超导号》,股价再爆炒3倍 ;

最后因为近期公司远洋货轮的餐厅都采用了机器人送餐员,还戴了红围裙 所以股价直接20个涨停!

我完全相信,会的!

我们再回顾分析下上面的“不公”是多么公平吧。也可以看清大资金们的绝对不信古典价值理论之事实。

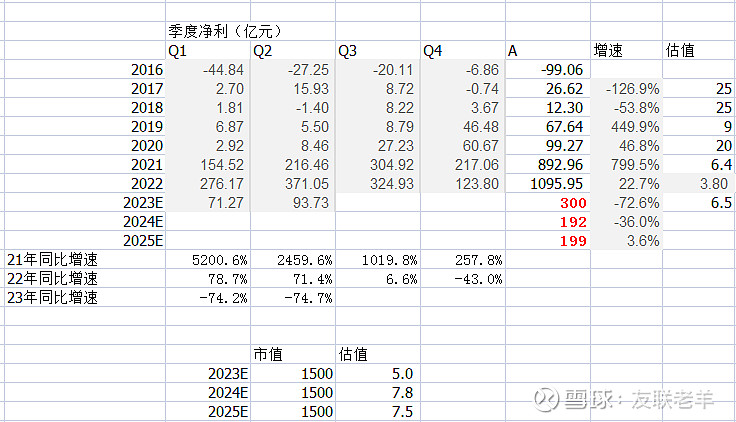

以前的分析可以再参考。现在要说22年初开始又一轮大跌,并彻底躺平的——估值底牌。

22年直接对应22年业绩预期的估值=2倍不到,对应23年=3.8倍, 但股价从年初的19元一路下跌,到10月只有11元. 复权看=7.5元,暴跌是因为炒作资金不愿意哄抬在22年初=2500亿元的篮子 尤其是篮子里一大堆的中小价投以及“友商承接”的公公们。 且当时已经扩散化看淡出口/预期了。 因此就市场而言,22年估值上是直接看24年了,当时预期23年业绩滑坡到 500亿元以下,24年滑坡到300亿元以下 因此动态对应24年的PE=7倍多了 低吗?高吗? 进入2023年后,此前大幅滑坡的业绩预期也撑不住了 23/24业绩预期,在22年底=490/260亿元 到23年6月底再缩减为296/192亿元 因此再看动态估值23/24=6.5/8.8倍了 那个貌似极度低估的2倍PE,非常低估的4倍估值等很“价值”的数据 已经烟消,即便股价跌了三成多,估值依然“顽强”上行了 一切都因为业绩的实际下降,以及业绩预期的一再下调而“浮出水面” 未来会不会又10倍估值呢? 只要业绩再下滑,就会很快出现的 至于一个业绩连续下滑,或许增长预期非常低的公司,是否给十倍低了呢? 这得由市场交易决定,同时由主流资金对待航运市场中期前景的判断决定