$中国平安(SH601318)$ 【平安,冲上万亿】

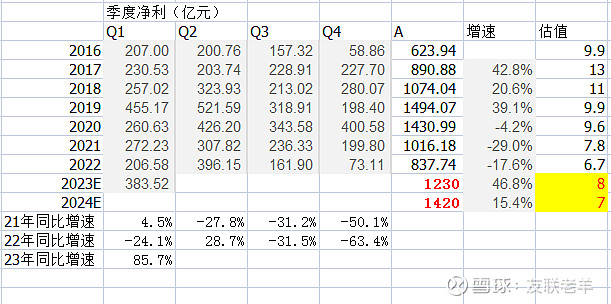

历史估值去看,2016~2019的PE长期均值在11倍左右。

2020~2022年,连续三年业绩倒退,加上市场主流资金对大金融“丧失”信心,于是估值不断走低。

三年中,年内动态估值从2020年的9.6倍---2021年7.8---2022年6.7。

三年均值降低到8倍。

市场的交易结果呈现如此,那就说明市场是对的。

但我们都知道,股价无法上天,估值也无法入地。

不会因为业绩越来越“羞涩”,估值就从11倍到8倍,再到5倍,乃至1倍。

这是不可能的,尤其是2023Q1业绩还大幅增长近50%的事实面前。

(注:2022年Q1的净利润按照新会计准则IFRS17重新核算后是257亿,表格中未修正)

进入23年以来,平安股价大致在48元左右波动,对应23年的动态估值=7倍。

我认为是低估的,相信市场可以将估值上行修复到8倍。

至于是否能回升到19年前的11倍,我暂时看不见,毕竟主流大资金们,还是对大金融没兴趣!

那对应8倍,预期市值就是8倍×1230亿元=9840亿元

近乎万亿了!

折合股价约53.8元,也就是23年1月底的高度!