$洋河股份(SZ002304)$ 【洋河股份还得横盘】

判断

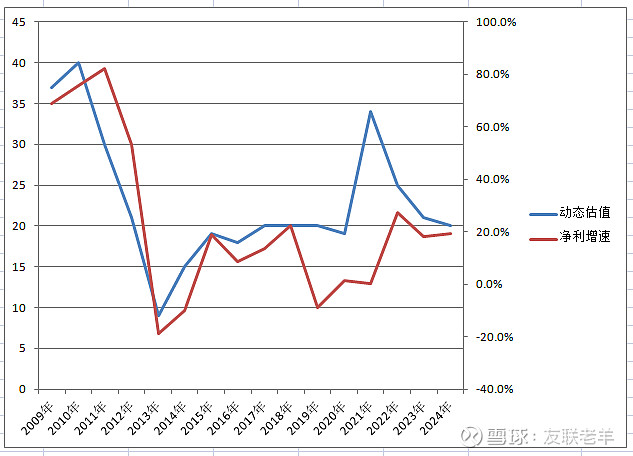

1、洋河在历史看,PE估值大致在23.3倍均值为中枢波动;

2、洋河历史净利增速均值=23.9%;

3、上述两个数据的匹配度非常高;

4、在13~14年增速为负值= -14.3%,对应估值均值12倍,明显回落,也是有对应关系;

5、在19~21年增速为负值= -2.4%,对应估值均值24倍,没有丝毫回落,破坏了长期对应关系;

6、既然19~21年估值区域过高脱离了对应关系,那接下去的时间必须回到对应关系去,因此2022年股价徘徊不前,最终年线跌近5%收盘;

7、结合预期业绩展望值,在22~24年增速为正值=21.7%,对应估值均值应该总体稳定在原有对应关系中,即以中枢22倍均值波动。

8、预期23年动态估值=21倍,预期市值=113亿元×21倍=2373亿元总市值。

9、目前2391亿元市值,预期23年股价波动中枢折合每股158元,就是现在位置。

全部讨论

★去年秋糖会预测:短期没那么悲观、长期没那么乐观

★今年核心回答:

疫情消除后白酒到底会怎样?中长期趋势怎么样?

★一、从“场景-量价-集中度”看趋势

1、消费场景恢复与白酒量价背离

春节前疫情影响仍在、消费场景减少;节后聚饮场景增加、出货额同比增加,高线次高端恢复发力。

2、Q1、Q2上市公司业绩会出现增速放缓和进一步分化

★二、从白酒“供需-库存”周期看趋势

1、供需矛盾:名酒尤其是酱酒扩产预期巨大与需求量持续下降

行业销量从2016年的1300w吨下降到2022年的670w吨,次高端、高端在增量,主要是100元以下消失。人口影响10%、中低端销量影响40%,可能消费方式发生变化,带来销量大幅下降(后续再深度分析)

关注:本届政府让经济大幅提升、或者茅台合理放量

2、库存周期:2022年几乎所有名酒尤其是酱酒处于批发价倒挂或接近倒挂边缘

★三、结论与建议

1、酒业整体长期将进入——销量负增长、收入低增长、利润低增长的“内卷时代”

2、上市公司作为优势酒企群体,增长动力仍未完全耗尽。部分酒企仍可凭借品牌产品线延伸、全国化横向渗透和深度加强、中档和中低档消费升级3大动力享受集中度提升,实现产业分化增长(王朝成演讲)

没有神算,长期谁也算不准,短期凭资金实力控制走势。短期是机构资金实力控盘,小散似乎不存在一样。股票市场投资带有不确定性或赌性。不看好、怀疑的就赶早走!看好,不走,倒霉、破产还是发财凭命运!这就像女人找老公,接婚后,男人将来是高官、大款还是送快餐她也别去算;男人找老婆,接婚后是生男生女也别去算;他(她)没有那个能力。大学经济学教授和数学教授,没有听说有很多炒股成的。不要装大仙。装神弄鬼的人到哪儿都是遇到波动就怀疑一切。

算了,没这个命,刚入手,就跌了五块,我清了总可以吧,垃圾

几年前山西汾酒比洋河估值贵得多,反倒是越涨越便宜,洋河几年前看似便宜,拿到现在基本没收益

【洋河股份还得横盘】现在的问题是,洋河业绩会在未来2年不断按照预期增长吗?还是会像其历史上那样,爬上一个大的台阶就休息整理2年呢?

因此另一种预期是洋河未来业绩在23/24就徘徊在100亿元左右。

如真若是,那股价只能继续横盘了,除非公募们再发动巨额资金,狂炒一把!

.............