银行、科技、煤炭三种公司的净利/估值比较。

这是一道假设题。

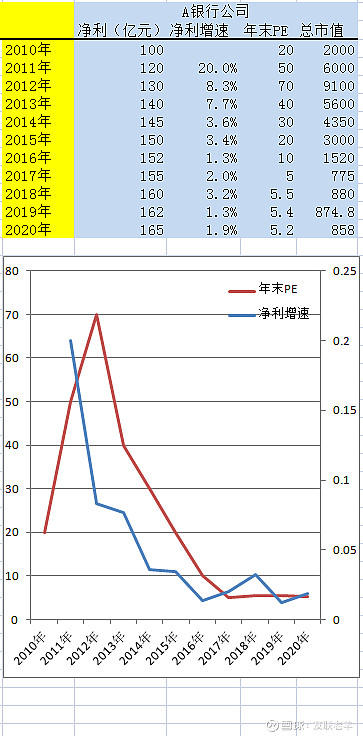

1、大A的银行整体趋势就是估值越来越低,这是事实,无需讨论。

为何估值趋势性走低?

可以认为是业绩增速越来越弱。看曲线图也确实是对应关系。

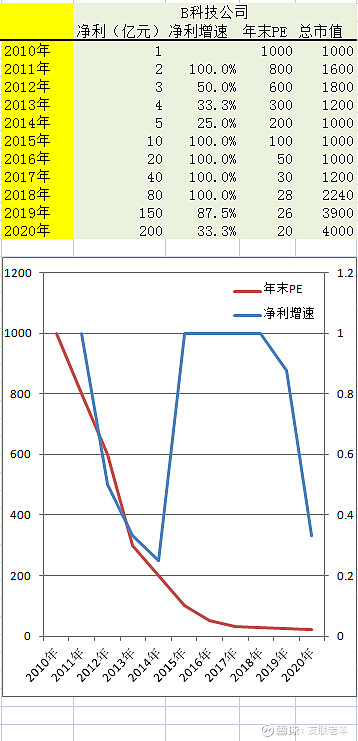

2、科技公司

历史增速一直不低。

尤其是上市初期更是疯狂,这种现象也是屡见不鲜,模拟数据也说明股价在上市后从疯狂到理性阶段(2013~2016)是没什么油水可捞的。

但当估值降低到足以诱惑人的水平,尤其公司的业绩增长保持数年高速度,即便2020年从100%左右猛降到33.3%,市场也会有大把资金预期不远的未来业绩会再回高速。

毕竟科技改变世界,深入资本之心,无论真假!

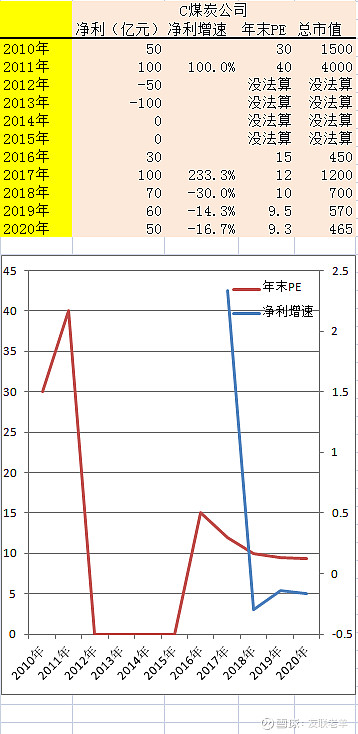

3、煤炭公司

基于历史业绩的大起大落,无可持续性观察线

因此估值线也是断裂的。

这也是所谓周期不可玩的理由。

看2017年即便业绩暴增233%,市场给的估值也是会很低,只有12倍。

这个增速在持续业绩发展的科技类公司身上,那至少估值50倍。

而当业绩增速放缓后的2018~2020年

估值就越来越低,表中假设还给的够高,实际市场肯定降低到5倍,4倍去了。

4、还有远洋航运类等也是如此。

而有趣的是,诸如航空类,哪怕连续亏损几年,估值也不会降低到很低的水平。

因为总是有主流资金在这些板块做配置,并不断憧憬“明年就好了”