$中国卫通(SH601698)$ 凭什么长期享受100倍估值?

我们大A,牛短的一个重要原因是,游资+某些机构资金总是极尽所能,一把榨干所有预期。

假设没有涨幅限制,但却有每日只能跌1%的限制。

那就相当于,把一只多年长期徘徊在1元的股票,用1秒钟拉升到1万元,然后就是漫长无边每天一字马绿线!

为何?

我们看中国卫通也能深刻感受到。

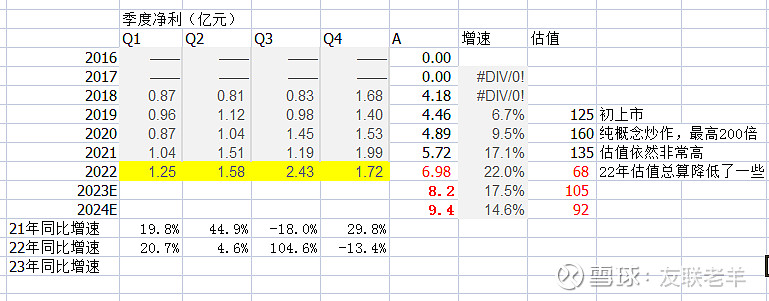

就PE估值而言,2019H2上市以来,长期在100倍PE上方徘徊,一度还到200倍。

经过漫长降股价降估值过程,2022年4月底接近56倍,这也是其历史最低了。

3月份以来一轮数字化,6G等爆炒,又回升到100倍以上。

这么高的动态估值,对应的却是多年来20%的净利增速而已!

即便我们可以超级乐观预期2023年业绩=15亿元,那现在股价对应动态也达到了57倍!

难道今年会达到20亿?30亿?

不知道沉浸其间的那些军工基金如何考虑的,难道是说,凡是涉及军工,先给100倍估值?

其实我认为,个中原因还是韭菜认同度。

即,假设我是大型基金,那在军工上,我就先给予50倍+估值。

为何?

因为只要一有国际大事件的发生或波动,用军工概念很能打动中小散户的心弦,尤其他们的拳拳赤子。

由是,可以顺利拉高出货。

循环往复,联合收割。

至于说我国军工上市企业的利润率一直是被控制的,散户反正7秒,是无需知道的。

尤其是我们要控制好军费总额,军费增长率,军费占GDP比例,于是就需要在计价、控价上做好数字规划.....