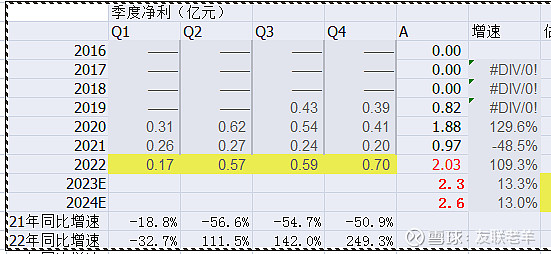

$海象新材(SZ003011)$ 目前预估23年PE动态=10倍,23/24增速=30% 估值不高,业绩增长前景稳定,判断乐观

为何股价不涨呢?

公司业务,PVC地板主要是出口,工厂在越南 业绩好,主要是 “受主要原材料价格回落,人民币对美元汇率贬值等因素影响,公司主要产品毛利率同比有所提高” 这些因素23年/24年是否还有呢? 市场保持很大的怀疑

行业整体面临压力的背景下,供给端中小产能或将逐步出清,即便公司是该细分赛道龙头。

所以不是23年动态估值低,而是主流资金预期公司未来业绩或许无法达标。 因此给的“预判了未来后的真实预判”估值,其实23/24业绩=2.3亿/2.6亿=动态12倍/10倍, 对应业绩增速是年13%,因此这么去看,目前总市值26亿元对应的动态估值,其实是合理的了。

因此我们的市场,虽然在概念炒作上是高效和旋风的,但更多时候对于工业生产、集约化产业的估值确实充分克制和理性的。 甚至过于冷静,预判到未来3~5年的中期趋势,以至于死死压低估值,无视2~3年内业绩增长30%~50%,只跌不涨。 确实“熊”气!厉害!