$赣锋锂业(SZ002460)$ $藏格矿业(SZ000408)$

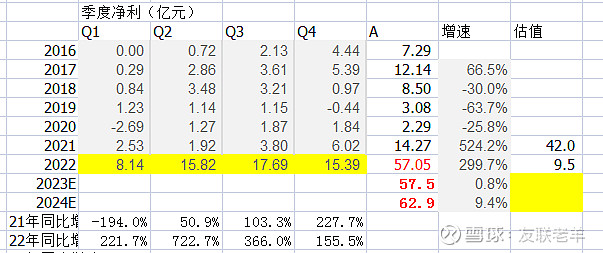

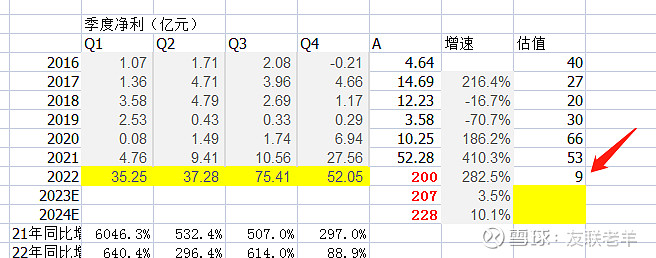

赣锋公布了180~220亿元的22年度业绩快报,藏格也公布数据达57亿元左右。

但回看2022年赣锋的股价,一点都没有业绩暴增的影子,为何?

杀估值

分段看估值,

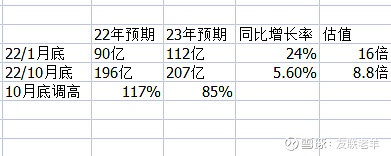

22Q1=16倍 22/4~22/7=11 22/8~22/12=8.8

很显然, 22年复权看股价下跌近30%的直接原因,就是“杀估值”。 机构抛售过程中,直接从年初的16倍,到8月底后至8.8倍。杀了近一半! 这个过程中,机构对于公司业绩预判则从年初的90亿元到4月底的130亿,到8月底的170亿元,再至8月底的近200亿元。 机构们为何一边积极看多增厚业绩预期,一边又疯狂压低估值呢? 因为他们从一开始不太相信2022年能实现200亿元净利,到不得不承认,于是转而开始看低公司2023年/2024年的业绩增长性。 对于23年业绩预期也是从22年初的112亿元不断调高,至22年10月底已经升到207亿元,调升幅度85%,但同比增长率却大幅降低了。

老羊认为,2021年股价炒到200元以上确实是太超前,直接一把将2023年的预期都炒完了。 但2022年抱团解散后,压制估值也是过狠,也是过头了。 如果2023年/24年,锂资源价格,锂电池价格不发生崩盘式下跌 那公司目前股价是低估了。 维持10倍左右PE才是恰当的,假设就按照2023年=207亿元业绩预期 合理股价中枢也可在100元位置!

同理,藏格也存在同样的估值回稳要求。股价回升到35元为合理中枢,除非其锂盐、钾肥价格都落到历史低位去。