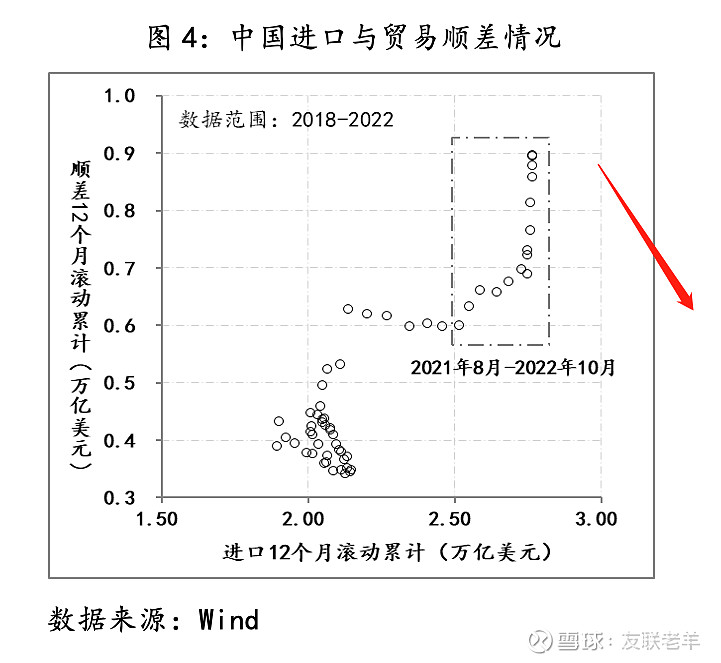

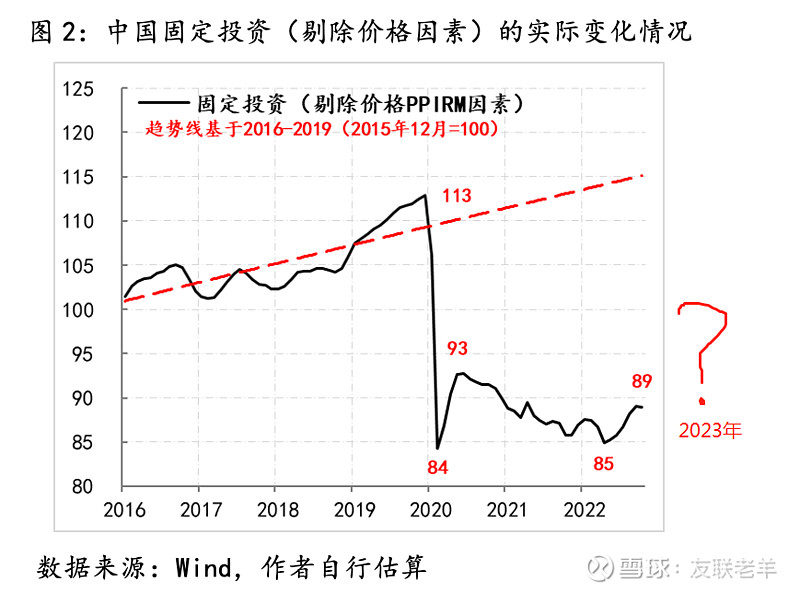

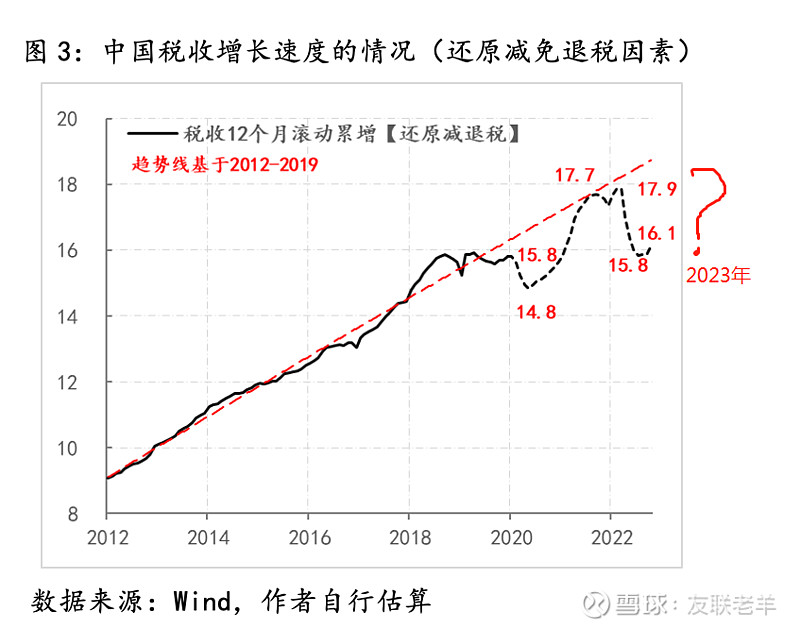

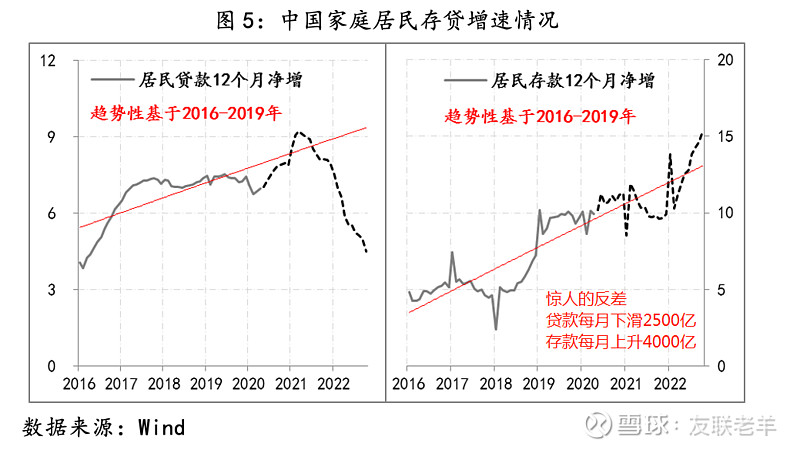

“既要又要还要”--最终方向是“只要”。请看下面的数据图表,你会发现这三年的波动趋势,已经到了方向性选择阶段,无法再任由曲线自我波动后的选择。尤其是出口对经济增长的贡献率从过去2年的1/5增至今年前三季度的1/3,但当下“全球集装箱过剩,空柜积压严重,运价走低”的现状还能让出口增速保持吗? 可以毫不犹豫下的结论是:三年来净出口的异常贡献显然是不持续的。更需要注意的是,居民贷款从2021年3月高峰的9.22万亿/年,至2022年10月末已降至4.5万亿/年,这陡峭滑落的曲线对面是居民存款的不断高耸,至2022年10月末已升至15.3万亿/年。如果这些叠增的巨量资金无法被引入某种池子,那迟早会演变为通胀/大通胀。居民消费缺口很难在短期内修复完成,难!(数据图表总结来自丨中国建设银行金融市场部的张涛、路思远)