$百润股份(SZ002568)$ 毫无疑问又是一个破鼓。

记得还是2020年底的时候,我在长沙街头还能看见年轻人在便利店买RIO,三两男女路边饮。

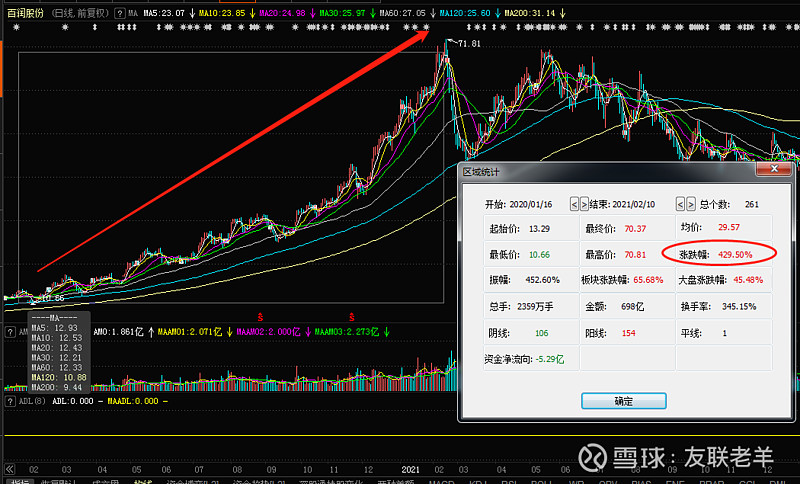

那时候的股价也是绝好啊,从2020年初到2021年春节前,涨了430%,远远超出当时大盘45%的涨幅。

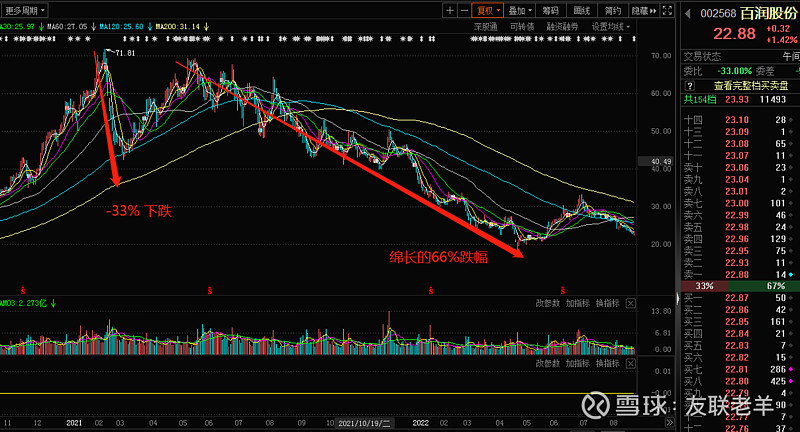

但是炒高了就该下跌了,2021年春节后迅猛下跌了33%,其后回到前期高位,重新割了波韭菜,唯一不同的是,这次绵长而悠远!

为什么下跌?业绩没达预期呗。

可见,2020年的大涨,是因为实际业绩超出预期了!且原来预期的4.8亿元已经同比2019年的3亿元大涨了60%,现在猛然提升至78%。

但也正因为2020年业绩太好,于是2021年的风帆扯地太足。从上面列表数据可见,预期是8.1亿元,实际只有三个6。相当于原来预期同比增长54%,现在缩减到27%。

这里就引出了估值拷问!当你看一个公司,连续几年都是50%以上同比增幅,那可以给多少倍PE估值呢?

10倍?肯定少吧!

20倍?或许还小了!

30倍?

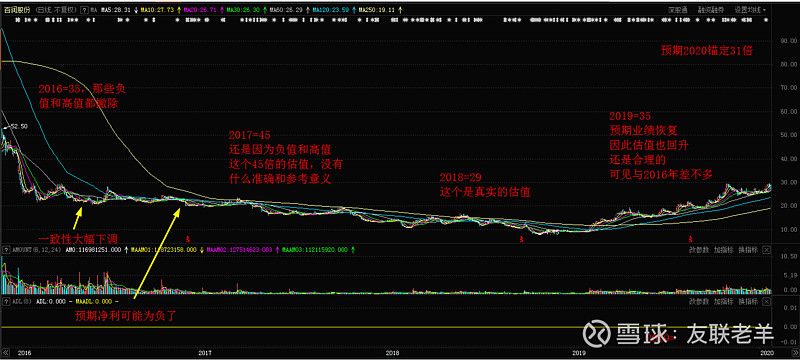

实际上,2020年市场赋以百润估值=平均为50倍。

老羊在2020年初留心过百润,但给出的动态估值预期只有31倍,市场太超前,资金炒作太凶狠,又是一把炒高,十年阴跌的套路!

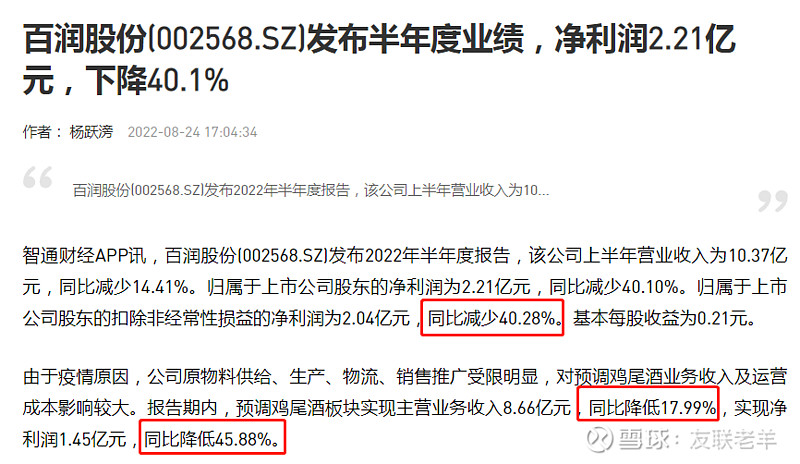

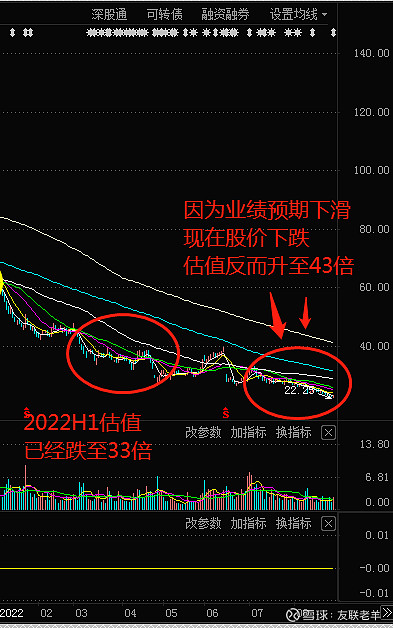

现在呢?22年中报已经披露,业绩堪忧!

而市场主流资金也早就预期到业绩的垮塌,加上绝对估值和动态估值,仍旧高位!

所以尽管股价已经从2021年高点跌了35%,还是没能守住,2022年的8个月中再度暴跌60%以上。

那这下守住估值底线了吗?我看未必啊!

股价=业绩×估值

那估值=股价/业绩

如果业绩还在缩减,那股价下跌时,估值甚至可能变大!

现在预期2022/23年业绩,已经从年初的8亿元/10亿元,缩减为6亿元/8亿元。

现在有谁敢言,2023年的RIO会重新增长、甚至大幅增长?“国民妹妹”张子枫能挽救颓势?

我们假设2022年业绩将同比缩减30%,而不是现在预期的只缩减10%。那最后只有4.66亿元,面对这个业绩水平,以及2023年的不确定性,市场能给出40倍估值吗?如果只有30倍的友情价,那市值只等于30倍×4.66亿元=140亿元。

8月25日的实盘现况是市值240亿元,那就是还有整整100亿元的又湿又滑的下降通道啊!

想想都无法举目以视!

再看上面我说的那句:某些资金“炒作太凶狠,又是一把炒高,十年阴跌的套路!”

而一路陪伴的诸君都是鲜血汗滴铺路基!

估值,估值多么重要啊!如果在2020年介入者能敬畏到那100倍的PE而退出,那属于金身啊!

估值,估值!重视估值吧!