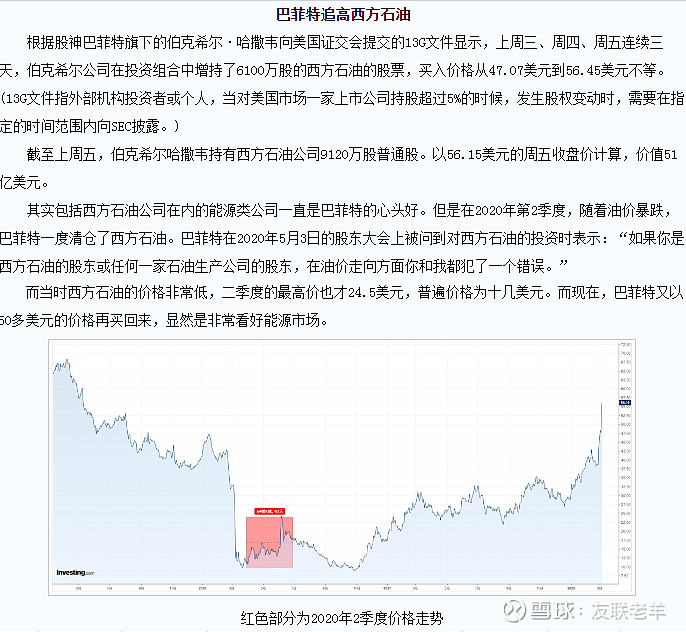

巴菲特大力买进西方石油,不但是几度杀入,还积极追高,无疑是基于其对于全球石油行业很多年积累的投资经验。

同时可以肯定是得到强大的分析与财务数据测算帮助,甚至更多的其他未来研判支撑。

如何从估值角度去看巴菲特的投资?

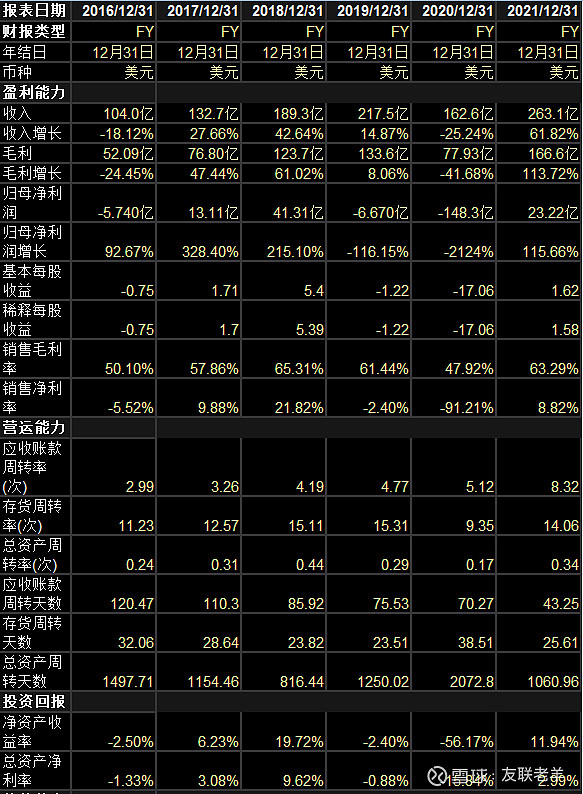

2021年度,西方石油的PE估值中枢=19倍,2019H1PE=15倍

(2019、2020连续两年为亏损,因此此两年无有效数值!)

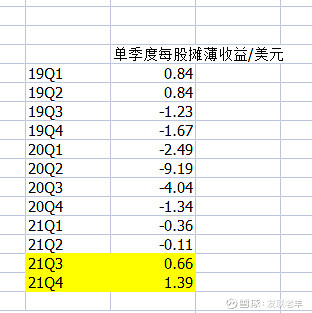

很显然,21H2业绩不断好转,尤其是Q4.

这也说明,业绩数据消息没有提前向大众泄露,当然,巴菲特也不可能通过公司管理层去“非法”获取消息

既然要赚100%,那涨势明确开始的那20%,可以不要过多纠结!

不过目前华尔街分析师说,西方石油公司的PE估值明显高于同行

目前华尔街分析师认为2022年公司每股净利大约=4.3美元

我想,巴菲特可能与他们的认知不同。

我猜他老人家应该是根据得到的原油中期趋势

以及各类西方石油未来的分红除权、并购、债务结构优化等

大概认为每股业绩能达到6元/2022年,甚至更多一点

同时,有分析认为,巴菲特另一个大幅买入的动机可能是想控制西方石油20%股权。

因为他可以在未来数月内将60美元以下的认股权证进行债转股。

这样,伯克希尔可以为自己1440亿美元现金,找到一个更高收益处,而西方石油可以趁势降低负债率。

总之,从这个公司的投资中,我们也可以学到一些实盘体验。

2020年是西方石油连续第二年亏损年,所以可以看出,

巴菲特既不博弈原油价格的中长期趋势,也不博弈仓位中公司未来是否收益转正

总之,该买就买,不行就割,没有什么一辈子不抛啊,“不想持有十年就不要买入”……… 这些花言巧语!

演说是唱戏,交易是真金。