今天周末,空,在我们的交流群和大家谈谈闲话!

于是就引发一串胡说,欢迎你点评!

我因为是很多年还活在这个资本市场,所以说话常不顾前后,未接触过老羊的朋友,肯定怒发冲冠!不急,先看看嘛!

下面是交流的文字,我直接截图了!

巴菲特是80美元原始股入手的,此后在ipo阶段还以每股120美元的首发价格从另一位投资者购买了另外404万股。伯克希尔的总成本基础接近7.35亿美元,约占Snowflake已发行股份的15.2%。然后我们都看见---“雪花”,热得几乎被融化!

雪花以330亿美元估值上市,集资34亿美元,成为美股史上最大型的软件公司IPO,9月18日挂牌首日股价飙升111%,市值涨至700亿美元,大量的美誉是“前景不可限量”。

获得这么成功的IPO,很大原因,我认为真的就是巴菲特!

财经媒体早就总结道:

Snowflake上市的另外一大噱头是引来了股神巴菲特的投资——巴菲特治下的伯克希尔哈撒韦公司以发行价购买了Snowflake价值7.3亿美元的股票。

此举打破了巴菲特数十年来的惯例。自1956年参与福特汽车的IPO至今,这是巴菲特第一次投资一家新上市的美国公司,尤其是这家公司还是一家科技类公司。

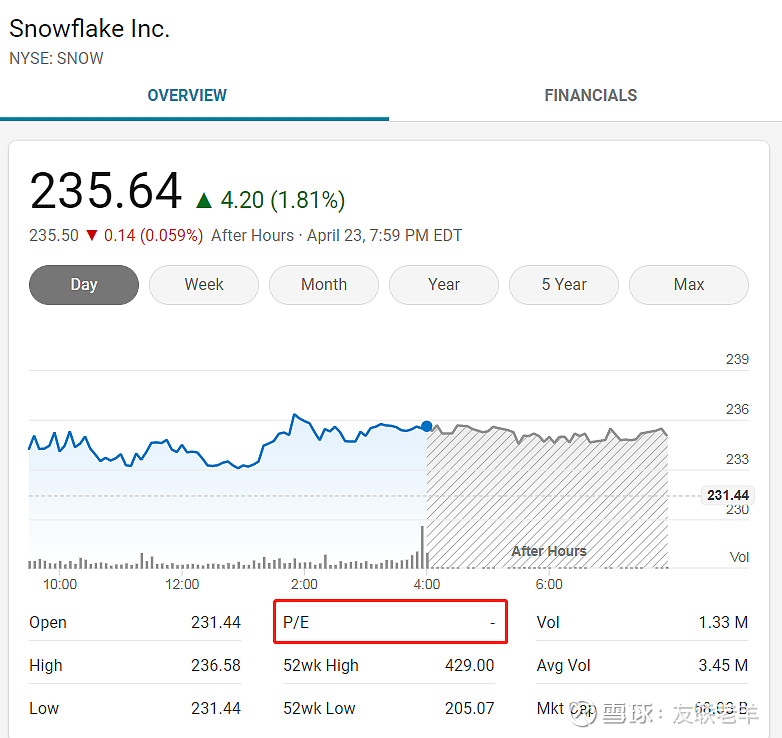

现在股价是多少?

这么看,巴菲特至少还100%以上利润呢!

但是..........

如果这么看,就觉得哪里不对了吧!

或者说,从上市初期开始就介入的投资者,如果一路持有,那要么就利润荡然无存,要么就也接近无存了!

是因为公司业绩长期亏损吗?

但不是说-----高科技企业,越亏损越伟大吗?(谁说的?请站出来)

然后连知乎上,都是一大堆讨论“雪花”公司价值的文字!

似乎把基本面的价值讨论清楚了,就可以越跌越安心,越跌越觉得自己.....

但是,你知道了基本面。

然后你还得把这个基本面转化为财务数据啊,

而且还得是预判当下和未来的财务数据!

有了这些财务数据,你还得把他们对应到股价啊!

有了股价,你还得反馈到市场预判啊!

有了预判,你还得想好怎么入手交易啊!

---------------------------------------------------------------------

真的一切都合适,到了交易环节,难道你就今天1秒满,明天一秒空?

大家都知道,

股价=业绩×估值 ,

即便你把业绩都算清到小数点后面2位,但是估值呢?

假设业绩=1元,你认为这个公司好,估值起码30倍,那你心中的股价= 1×30=30元,

但是市场先生说股价=1元×15倍=15元。

然后呢?你和市场先生硬怼?

当股价就是不涨,或者直接开跌,马上就喊:

市场错了,我是对的?