$中远海控(SH601919)$ 今天是大热门。不仅是因为昨天一片雄心在滚球,更因为今天所有买入的资金统统吃瘪!

A股才兴奋1天,今天持仓全部吃瘪。H股更衰,昨天大批资金在13.4港元接盘,一天就套1港元=7.5%

而且今天A股的成交都创出了天量,H股是昨天释放天量今天稍微小些而已!

都知道天价+天量之后=喀嚓!

这是市场先生本质使然。因为从最原始的理解,股市就是一个交易的地方,交易就是有买才有卖!

股市的价格,在不涉及严重操控的前提下,那就是一个共振的场所,股价就是共振的结果!

所有卖出的股票,都被另一些资金买入了(当然,也可以是先卖出,再买入,资金同源)。

但是放出阶段天量肯定是市场交易的共振主体们,发生了分歧!如果是历史天量,那显然分歧巨大,甚至不可调和!

今天巨量之下,股价其实是绝对高开低走,而且盘中A股一度想如何如何,但无情的抛售压力无比!

为什么有这么些抛盘,在21Q1巨大的业绩利好情势下,还如此不顾一切,跑路呢?

广大散户投资者,基本上是认为公募基金非理性,大资金非理性,主流资金非理性或者说,所有卖出的人都非理性!

言外之意,持仓的和加仓的,最理性!

是吗?理由呢?

★第一种:天量之后有天价

看图派认为,上面的定律是牛顿万有万应的!下面以雪球网的成交量对应股价K线图看看

第1点的位置,相对此前也是天量,只是“天”到何处,与后面比就小巫了!

第2点的位置,量能是很明显的,此时套用天量再天价,至少回头看股价是很正确的!也就是说在这里买入,很正确!

第3点的位置,真的是谁买谁知道,因为买入后就尝到了最大40%左右的跌幅!显然这里的天量明显没有什么天价,而是天坑!

那现在是第4点了!你认为会有之后的天价吗?我想不会有!

你不妨看看,第2点之后还有第2~第3的量能来维持,第3之后也是如此!

那现在第4点这么狂傲的放量,难道要市场持续性释放交易量?

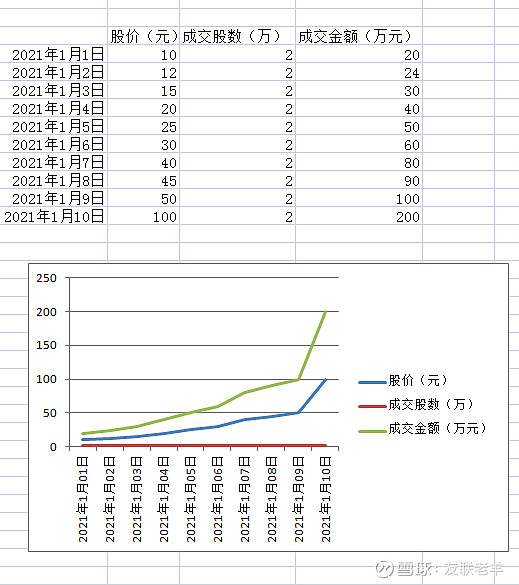

可能没听明白吧!我一般不用成交股数对应股价K线,而是用真金白银的成交额!

毕竟成交股数不好说事,钱才是真的!

不明白?

成交股数的量不变,股价越高,需要消耗的交易双方真金白银也就越多!

再换乘成交额看看上面的1、2、3、4点

是不是很明显的,一浪更比一浪高?现在这浪,如果需要未来股价更高,那需要多少真金白银呢?

当一个人推雪球,从山顶往下推,是很容易的,甚至雪够多,雪球自己会越滚越大,因为有地球引力!

反之,往上推!当越往上,雪球自然也越滚越大,这人就得克服越来越大的地球引力,累吗?

★第二种:中海的前景预期糟糕

中海在暴跌40%之前,是个大热股!最近一段时间因为股价反弹,尤其是昨天一字马,更是大热!其实一切都因为业绩,而引发股价爆款!

这次的下跌天坑被填满,也是因为业绩!

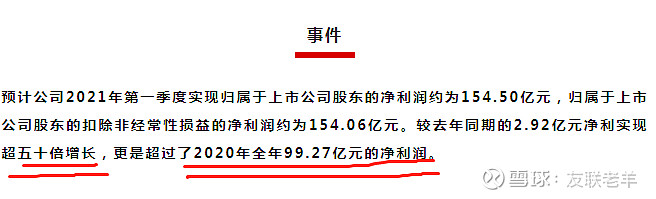

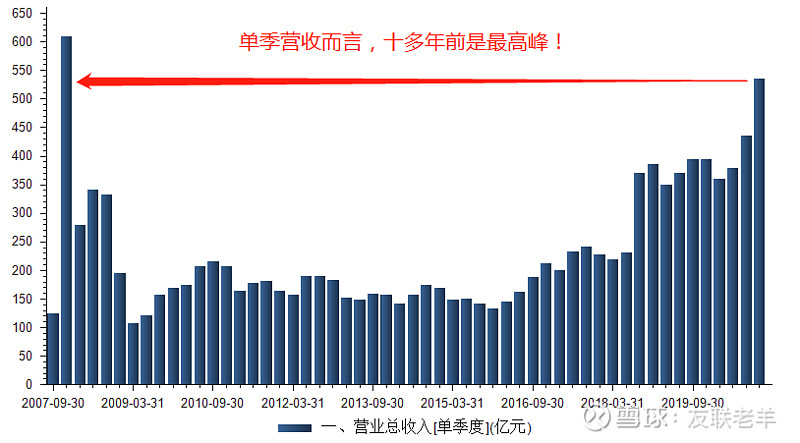

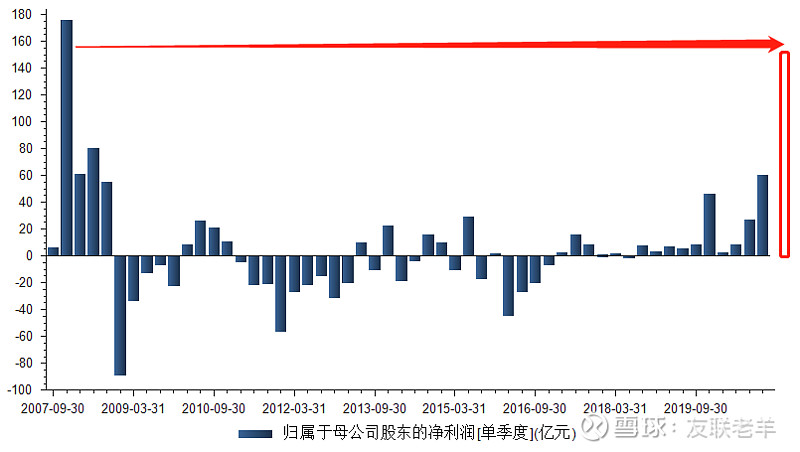

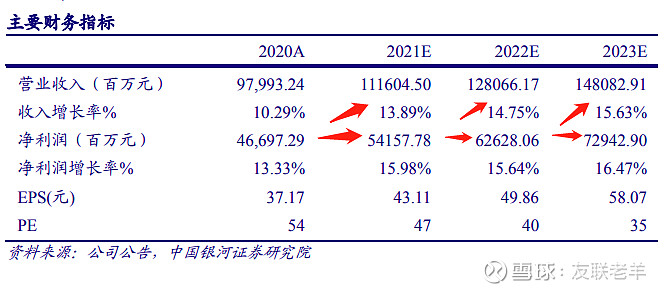

21Q1居然50倍同比增,而且一个季度就超过了去年1年的总额!回顾下历史营运数据!

这次的单季净利这么牛气,原来还是没到公司2007Q4的高度啊!

而且公司自从全球金融危机前的鲜亮登场之后,业绩一直是爹妈六亲不认状态!没有到退市,也是亲爸干爸好!只是到了2019和2020才获得稍微点稳定!

而一切最辉煌,恰恰都发生在初上市的那一年!为何?神奇之处!无法言表!

面对这样的业绩,股价也是很配合地,基本上长期趴窝!

2015年曾经一波,股价暴涨2倍。但其实主要拉升就在2015年4月份,当年全面资金推动型牛市外,股价低就爆炒而已!不过之后还是哪里来,回哪里去!

因此面对这么一个综合性老大难!突然飙升的业绩,是否可以判断出未来一定,越来越好,永远最好,直到世界尽头呢?

我想,大多数主流资金是给自己画了问号的!不仅不信,而且直接抛出收割了事!

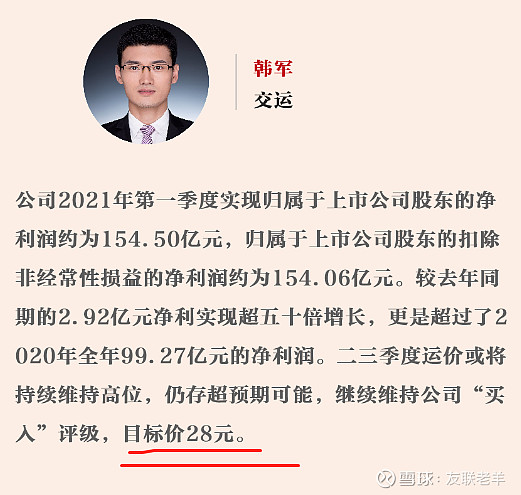

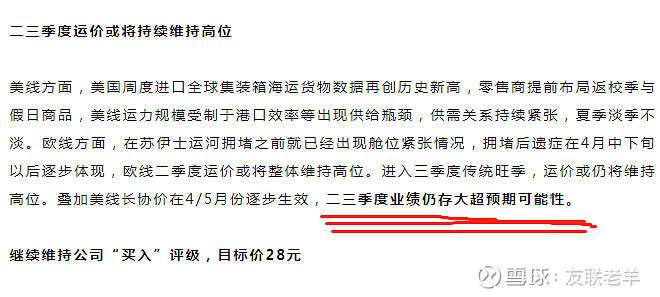

当然,你会看见很多卖方分析师给出的评价却又是积极“赞美”的,比如

关键是,你信吗?你愿意不嘴炮,直接收下主流资金抛出的筹码,陪伴中远集团,共创未来吗?

我不曾交易过这个股票,关于它的伟大和护城河以及美丽世界,无法与球友中的民间分析师们对话,但是我知道,还有“估值”一说!

★第三种:估值会不妙?

刚才说了分析师们积极看好公司的未来,那这种看好,是怎么一个形势呢?

我们先来看看,有一种标准形式的看好,是如何的。

对,这就是 $贵州茅台(SH600519)$ ,不仅历史稳,现在稳,前景稳,分析师给出的预期数据,也是不断向好,越来越高,似乎没尽头!

这是标准的大资金最爱,也是稳定超配的好品种!

对照这个,再看看中海呢?

“仍存在”,这个意思是几个意思?

分析师自己也承认,航线运价暴跌。从目前情形看,主干航线运价处在历史高位水平,高位运价回归常态是时间问题,但并不排除突发事件扰乱市场结构造成运价暴跌情形。

再看其他分析师

那意思是,现在就是未来数年的最高点?以后越来越低,一直下降,没有尽头,只有更低?

而且这个数字,还是分析师预期未来的相应价格可以保持在一定水平,或者说价格的逐渐下降趋势,是温和的平缓的,是慢慢的!

实际上,可能吗?往往都是不可能的!

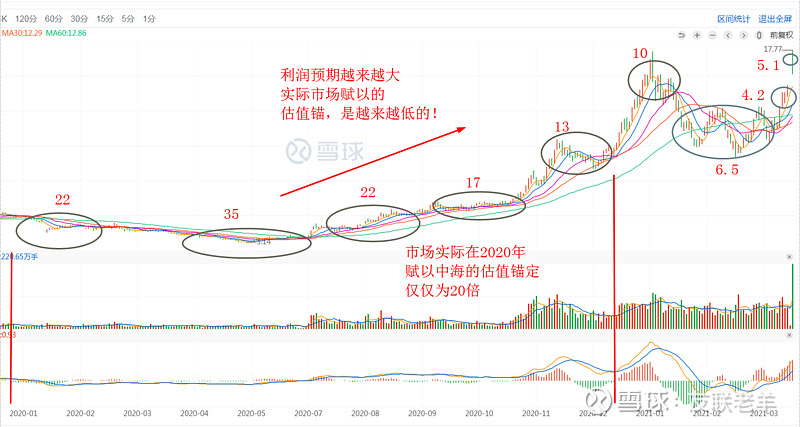

因此,从估值的角度看,在过去的1年多时间,主流资金赋以公司的动态估值PE,其实是如图显示

市场赋以公司2019年度估值锚=9倍

2020年度=20倍,已经是事实上的戴维斯双击!

但这个估值,不可持续,市场主动来纠正。

进入2021年后,高点为年初的10倍,此后天坑部位大幅下降到6.5倍!

这个显然太低,之后随着一致性业绩预期猛增(分析师们根据数量模型,已经预判Q1业绩要大增),但股价涨幅受到综合制约(比如这个公司的市值还是挺大的,不是小盘)未敢大炒,所以动态估值随着股价走高,反而越来越低!

今天最高也没达到6倍!

★结论

公司未来业绩趋势不是越来越好,而是Q1为最高点,可能性非常大!

基于这点,主流资金基本上认为,在给公司PE估值上,不会达到2020年水平,应该是回落到历史均值。

那均值是多少?2017/2018=25倍,2019=9倍,2020=20倍,目前市场只愿意给6倍多些!

原因是,目前爆出的业绩太好,但未来是否可持续?即便业绩是真的超级好,但也是仅仅当下而已,可能面临马上就不好的情势。如果这样,那目前动态的6倍或许马上就变成10倍,甚至更高!

不明白?

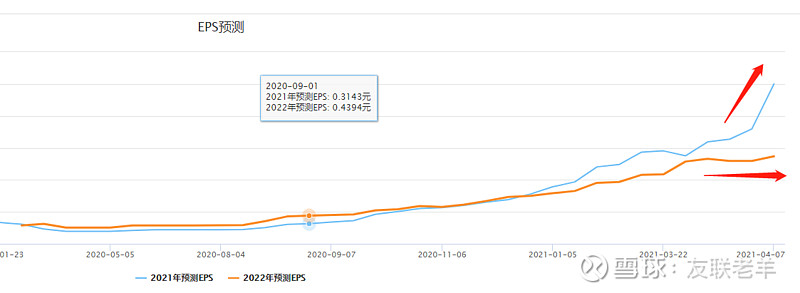

目前一致性预期,2021年净利=400亿元+,即每股3.3元!

这是在21Q1获得150亿元的大前提下而判断的,在这份季报没出来前,2021年3月初一致性只有看到210亿元,也即每股1.9元;

更早前,在2021年初,一致性只有看到每股1.6元;

所以,如果21H2发生转变,最后2021年的业绩仅仅只有2元每股呢?

那现在17元的股价对应的动态估值=17/2=8.5倍

这个和2019年的9倍,已经没什么差别!

因此最大的不确定性,还是在公司未来业绩上!而更确定的是,几乎所有主流资金都认为,公司21Q1就是最高值,甚至是未来N个季度的最高。除非公司发动大举的并购或其他什么促进作用!

而股价可以对应的动态估值,从保守角度看,目前已经是合理的,没有发生多少辉煌的溢价腾升空间!

最后,真金白银才能打高股价,而随便乱抛就可以飞流直下。在公募基金已经出现越来越多募集失败的时候,人心已经开始收敛。

因此,一切的一切,都是要看,公司究竟在未来能获得多少利润!

如此才能保住股价,或者吸引更多资金来打高!