导读:美国70、80年代的垃圾债及其创始人MICHAEL-MILKEN

【价值错觉】

价值错觉有很多种,因为价值二字本身的理解,注定就是少数人游戏!

很多时候,“你的美,让人心动”啊!

6 分钟前 上传下载附件 (182.99 KB)

【垃圾债和总指挥】

80年代美国一股垃圾债狂飙,将这个创新产品短期内就鼓捣成2000亿美元的市场!

投资者纷纷要求风险靠边站,回报率这个数字被梦想。哪怕1990年新发型垃圾债违约率创下历史新高,价格大幅下跌,也挡不住“快速致富”的欲求!

它是那么地深受欢迎,体现了普通投资者们迷失与错误观念,更体现出大多数普通投资者天生是羊群的灼灼烙印!

6 分钟前 上传下载附件 (258.11 KB)

我们市场的T类股票,也是等同与垃圾债,尤其是所谓基金之王,靠得也是此类标的“翻筋斗云”才变神仙!

无论怎么施加警告,哪怕披星带月TT它三族,依然前仆后继,买者如云,更滋生一大群理论家,辩证出其间真理,无数条!

在美国,80年代的巴菲特和卡拉曼及《格兰特利率观察家》(Grant's Interest Rate Observer)的编辑詹姆斯·格兰特( James Grant)等都预测到了这一结果。

在持续的指责和警告声中,垃圾债市场不仅存活了下来,实际上还取得了繁荣。

要说垃圾债,就道总指挥!

-----他居然还是#巴菲特#的校友呢!

7 分钟前 上传下载附件 (10.07 KB)

迈克尔·米尔肯(Michael Milken)谈起,他是这个市场的总指挥。

请听他的故事!

大学毕业后,米尔肯在20 世纪70 年代初来到了费城大学沃顿商学院,并开始研究大学教师布雷多克·希克曼( W.Braddock Hickman)的著作。20 年前,雷多克·希克曼已经证实一个充分多样化的低等级债券组合能够较一个高等级的债券组合赚取更多的回报。

换句话说就是,低评级的证券所带来的更多的回报能够补偿由违约所造成的损失,并还有多余的盈余。这种机会之所以会出现是因为,风险规避型投资者会无视潜在的回报而避开那些低等级的债券。因此,正是这种以交易价格缺乏生气、价格较低,且没有提供丰厚息票的低等级债券成为了取得诱人回报的背后推动力。

我们应看到,当米尔肯将历史上的一种关系推导至一种崭新类型的证券时,这种被其他人所忽视、价格受压制、数量众多的证券中存在的正统机会出现了泛滥。

从沃顿商学院毕业之后,米尔肯在德雷克赛—世通公司(Drexel Firestone)找到了一份工作,交易有“堕落天使”之称的债券,即那些信用评级降至投资级别以下的企业所发行的债券。

根据民间的说法,米尔肯每天坐公共汽车穿梭于位于费城外的住处与位于华尔街的办公室之间,途中他会在头上戴上一盏矿灯,然后在昏暗的灯光下花几个小时的时间来阅读企业的财务报告。

很快,他成为了华尔街高收益市场中知识最渊博的一名投资者——这是显而易见的。

7 分钟前 上传下载附件 (170.57 KB)

上述文字的重点是:

“低评级的证券所带来的更多的回报能够补偿由违约所造成的损失,并还有多余的盈余。”且被从数理上论证为可行,这就是美国为何屡屡获得诺贝尔经济学奖的基本原因,他们的象牙塔内充满了各类思维,且大多善于集合众人智慧,能够提炼总结,更可贵的是,去予以推理证实!

最后,鉴别出有用之类别,并实证的,就可能是财富发现者了!

从这点而言,米尔肯是做一种有利自我的尝试,没错!并且,他每天公车上书(公车上读财报)的付出,就会产生积极的成果!

不过,这个实证变化为财富的重要前提是:

1、那些低等级债在买入时候的价格,要足够低!

2、有堕落天使之称的债券往往缺乏流动性,对资金会被困在这些投资中的恐惧心理阻挡了潜在的投资者购买这些债券。

因此,要将理论变为财富,需要克服上述二点!

米尔肯对流动性所作出的承诺。

他向买家保证,他会使用自己所有的交易来造市,以确保这个市场的流动性。

在新发行垃圾债市场成立之初,大量债券在米尔肯许多追随者之间买进和卖出。

这让这个市场看起来充满了流动性,实际是人家在玩口袋戏,你还以为是变魔术或者亩产万斤了!

而第一点,如何保证价格足够低呢?尤其是买者如云后,怎么可能价格低呢?

在价格上,同“堕落天使”债券相比,新发行垃圾债风险更大,潜在回报更低,这是两种债券之间的重要区别,米尔肯没有提到这一点,至少没有公开提到。

最后,他还是成功了。

因为投资者与华尔街都需要新的赌局,大家希望看见新的把戏,以便把后来者的利益吞噬(击鼓传花,最后挨刀)。

在米尔肯出现之前,市场上仅仅存在着面值总额为几十亿美元的垃圾债。投资者不会以账面价格(印在债券上的价格,是契约中规定的债券持有人的权利金额)购买新发行的垃圾债,就像不会购买一家破产企业所发行的新股一样。

通过开创垃圾债发行的新领域并掩盖了堕落天使债券与新发行垃圾债之间的主要差别,米尔肯创造了金融史。这要求信心能出现跳跃,米尔肯做到了这一点,并能说服其他人的信心也出现跳跃。

6 分钟前 上传下载附件 (173.62 KB)

米尔肯也像极了30年代的华尔街大作手。

他为违约率计算给出一个大家欢喜的结果,这使得他的团队获得强有力的销售工具,也是新发行垃圾债广为流行并最终取得成功的重要因素。

同时,请不要忘了,为了销售顺畅,他们将垃圾债(junk bonds)改名为“高收益债券”(high-yield bonds)。

7 分钟前 上传下载附件 (124.38 KB)

具体如何计算,如何蛊惑,大家自己看书。

实体书:网页链接

电子版:

网页链接

一个有趣的问题,联想到之前发布的《彭博市场周刊,全球100大对冲基金排行榜》解读,这些名列前茅的抵押债券市场对冲基金,是否也是一类新的“米尔肯”呢?

再想到,企业债券违约与否,是看企业经营实质及资金真实用途,而不是其他!

这个联系过股票,就是其募集或者再募集资金的实际用途是什么,这些用途会带来增厚收益吗?

同时,增厚若是一次性的,还是不要增厚为好!比如,银行不断募集新股,增发融资,目的是什么呢?再租房扩充1000家门庭冷落的营业所?或者是缴交央行保证金?或者是扩大资本分母,以便等比情况下,分子可以也玩玩膨胀游戏?

我们还是那样不会看,看不会中国金融类企业的财报啊!

关于违约率一段话的解读:

“例如,一只出现违约的“堕落天使”债券的下跌空间小于一只以账面价格交易的垃圾债。违约率也没有体现出主动性证券交换和重组给财政带来的影响,在这些情况下,债券持有人将接受自己的权利受到损失的事实,而实际上债券并未发生违约。”

第一句理解为:当一个垃圾债券是1元价格,他跌到0.1元为跌去0.9元;而若一只正常债券发生问题,从面值的100元,跌倒50元,跌去50元;看,0.9元远远小于50元!换算成跌幅,也可以列出一种计算逻辑,这里不说了!

第二句理解为:当一个垃圾债券是1元价格,他被重组了,收购方提出收购价是0.5元,因此所有不能表决的持债人只能接受,从而导致50%损失;但是,因为其重组成功,当然没有违约!

7 分钟前 上传下载附件 (30.8 KB)

我们要清醒理解这些垃圾债,以及发展出此类市场的人物真实用意,不能躲在羊群里希望自己是最后被屠宰的一个!

为了更全面了解,我们有必要接着看看米尔肯的结局!

7 分钟前 上传下载附件 (12.91 KB)

在20世纪70年代末,由于米尔肯的引领,高回报的垃圾债券已经成为非常抢手的投资产品。此时,米尔肯开始从买卖已发行的债券,发展到中小企业承销低级债券。他把替新兴公司、甚至是高风险公司包销高回报债券看成融资的有效途径。后来有人说,美国20世纪80年代以来高新技术的发展,正是得益于米尔肯解决了高风险技术公司在资本市场的融资问题。一些大型电讯公司之所以有今天,与米尔肯创造的金融新产品息息相关。

米尔肯追逐利润的精力是无限的。他是工作狂,对手下人的要求十分严苛。一次他的副手问,为什么他经常批评大家而从来就不表扬,米尔肯严厉地答道:

7 分钟前 上传下载附件 (44.41 KB)

“我们没时间坐在这儿互相表扬。我们没必要谈论成功,只需要谈论失败。”他还一直告诫手下人不要露富,外面的人几乎不知道他们收入惊人。米尔肯不让手下的人记录自己挣了多少钱,因为“如果人们知道自己很富有,就会不思进取,从而变懒变胖”。“你永远不要计算自己有多少钱,你只需始终鞭策自己去挣得更多。”

1988年,美国国会传召米尔肯。这是米尔肯第一次与他蔑视的政府直接遭遇。听证会上,他引用《第五修正案》拒不回答问题。1988年9月,证交会发起了对德莱克赛尔公司的起诉,起诉书长达184页,德莱克赛尔公司和米尔肯都在被告之列。1988年10月,米尔肯手下的高级营销员达尔与政府达成豁免协议,这对米尔肯是致命一击;米尔肯的很多交易都是达尔做的。达尔的薪酬被大幅削减,米尔肯不再跟他说话。

达尔的弃暗投明引发了一阵证人合作高潮。米尔肯的堡垒开始塌陷了。德莱克赛尔公司的不合作态度激怒了证交会执法处。现在,证交会除了要求德莱克赛尔公司承认6项重罪、缴纳7.5亿美元罚款外,还要求把米尔肯逐出公司,债券业务停止两年。首席执行官约瑟夫给米尔肯打电话让他辞职。1989年6月,米尔肯正式辞职,垃圾债券市场因之崩溃。然而,具有讽刺意味的是,其中没有一项罪名跟内部交易、操纵股价以及受贿有关。就这样,米尔肯被判处10年监禁、赔偿和罚款11亿美元,并且禁止他再从事证券业。

最后关了不到2年被主审法官开恩,释放了!

7 分钟前 上传下载附件 (20.08 KB)

现在人们对他的评价也是毁誉参半,虽然污点已经不能抹去,但不能否认的是,他为成千上万的中小型企业如何获得投资提供了一种新思路,也为80年代飞速发展的美国社会提供了许多就业机会。

-----您相信上面这句话吗?若信,则说明被洗脑了!

用杰伦·拉尼尔(Jaron Lanier全球计算机领域的先驱者 )的话说就是:

当程序不够完美、用户体验不够成功的时候,设计者就开始降低操作者与用户的智商!

如果投资者自己无法看到垃圾债的诱人之处,华尔街上的分析师以及推销人员就会向他们展示一幅美妙的画面。通过抛弃旧有的评估方法并创造出新的评估方法,以及通过掌握了将眼前的结果乐观地推导至未来前景的艺术,华尔街就能够创造出相应的需求,有时甚至能让需求超快速增加的供应。

继而在20 世纪80 年代中期,为了能从债券销售中产生费用和佣金,出现了一场针对道德的改革运动。培养了一批冀望从垃圾债中获利的各方成了“信徒”——他们是个人投资者和机构投资者、承销商和经纪人——并祈祷垃圾债会像米尔肯所鼓吹的那样带来奇迹。

这些人的说教从以往的低违约率转向了一个新主题:垃圾债是对美国经济的救赎。

美国因增长缓慢、生产力下降和国际竞争力减弱等问题二深受责备,但通过增加垃圾债发行,这些问题马上会迎刃而解。他们认为,垃圾债可以给那些无法吸引到资金的小型不知名企业提供融资,这些企业会进行创新,然后实现增长,并创造就业机会,进行投资,然后进一步增长。

尽管在所有的垃圾债发行人中只有一小部分的企业完全符合这一描述,同时,尽管这类企业在支付规模巨大的高收益率债务上明显遇到了困难,但米尔肯及其同僚、许多的学者和媒体只向人们着重描述了这些特征。

与此同时,垃圾债被描述成了无法通过其他途径进行融资的小型企业的挚友,同时也逐渐成为了经营良好的大型企业的敌人。

那在米尔肯及米尔肯们获得了数十亿美元的现金之后,他们还像以往宗教布道所言,扶持小企业创新(烧钱)吗?

那些从事垃圾债融资收购的艺术家和金融行家突然之间可以购买这个国家内几乎任何一家公司。为了证明在企业收购时使用垃圾债的合理性,大型企业被描绘成了无效、管理臃肿,甚至管理层腐败,并迫切需要输入新鲜的管理血液的组织。尽管这些对美国企业的描述确实都是事实,但对承担规模庞大的债务负担是否就是解决这一特殊疾病的灵丹妙药却缺乏考虑。

此外,没有人注意到或者关心垃圾债不再像原来那样主要专注于为小企业提供融资。

4 分钟前 上传下载附件 (52.14 KB)

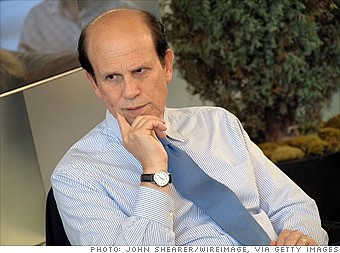

另外,二面观的是,米尔肯还自20世纪80年代初起,积极从事慈善活动。他是米尔肯家庭基金会联合创始人、米尔肯研究所主席和创始人,对医疗慈善机构资助,资助研究黑色素瘤、癌症和其它危及生命的疾病。

在2004年11月的《财富》封面文章称他为“他的积极作用,影响和改变了医学研究”("The Man Who Changed Medicine" for his positive influence on medical research.)

6 分钟前 上传下载附件 (130.13 KB)

作者:友联老羊

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。